【摘要】截止2022年11月21日,今年央行已三次下调LPR,两次下调费率浮动下限。为2022年的购房者,送上了不小的“降息”大礼包。今年买房,假设购房贷款为100万,那么,会比2021年购房,最多每月少1000元月供,省下35万左右的利息。不过,这种降息,有可能到年底就会涨回去!

【开篇】前几日,《2022年第三季度货币政策执行报告》已发布,中国人民银行,在其官微上又发布报告专栏,专栏内容明确指出“将首套住房商业性个人住房贷款利率下限不低于LPR减20个基点的规定阶段性放宽至2022年底。这一政策针对首套住房商业性个人住房贷款,而且是阶段性的,2022年底到期后原有政策将自动恢复。”到底是什么意思呢?释放的是什么信号呢?

很容易理解,“降息”大礼包的利率窗口期,年底可能会关闭。本以为几轮降息和下调费率浮动下限,将会是长效机制,万万没想到,竟然是“限时优惠”。经过一年的调整与博弈,央妈也“学会了折扣回收”。

降息,下调费率浮动下限,优化疫情防控20条,稳地产金融16条种种利市好政策出台,让横盘已久的房地产市场,已明显改善市场预期,为什么要在2022年底恢复原有LPR政策呢?

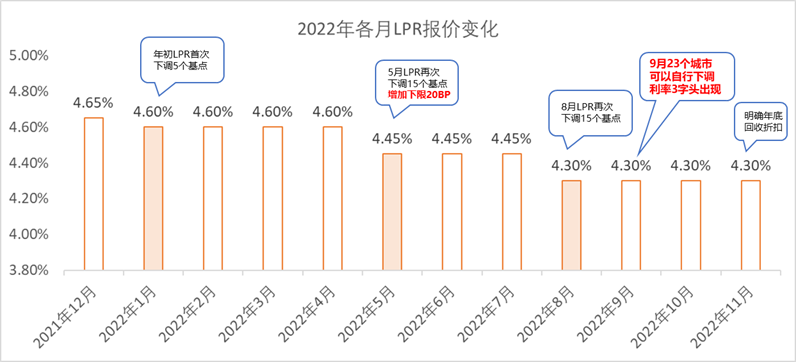

盘点2022下调LPR和下调费率浮动下限过程

第一次下调LPR:2022年1月20日,中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率,也就是LPR为:1年期LPR为3.7%,下调10个基点;5年期以上LPR为4.6%,下调5个基点。这是5年期以上LPR自2020年4月以来的首次下调。

第二次下调LPR:中国人民银行授权全国银行间同业拆借中心公布,2022年5月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.45%。下调5个基点,增加下限208BP。

第三次下调LPR:中国人民银行授权全国银行间同业拆借中心公布,2022年8月22日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。以上LPR在下一次发布LPR之前有效。

23城自行下调首套房贷利率:2022年9月29日晚间,中国人民银行和银保监会发布房地产重磅利好政策——符合条件的城市政府,可根据当地房地产市场形势变化及调控要求,自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。从去年年底、今年年初贷款利率水平来看,5.38%到4.1%,下降了127%个BP,普遍最低到4.1%,23个城市中大多3.8%~3.9%,最低城市清远已达到3.7%。标志多地首套房贷利率进入“3时代”。

首套房贷利率进入“3时代”的城市中,房贷利率最低的城市是广东省清远市。目前已有超过10个城市将首套房贷利率下调到4以下,大部分在3.8%-3.95%,包括武汉、天津、石家庄、昆明、贵阳、秦皇岛、宜昌、襄阳、济宁等地。目前首套房贷利率最低的城市是广东清远,为3.7%。房贷利率是指用房产在银行办理的贷款,该贷款要按照银行规定的利率支付利息。中国房贷利率是由中国人民银行统一规定的,各个商业银行执行的时候可以在一定的区间内自行浮动。

于房地产行业来讲,首套利率下调,将带来了哪些有利的影响呢?显而易见,频频降息和下调利率,有效改善了市场预期,也有效帮助购房者“减负”,同时,对稳住房地基本盘发挥了积极作用。

11月13日发布的金融16条中,也给出了多轮金融政策的清晰导向,以稳楼市、保交付为核心,同时,稳金融也是重中之重。成交已经不是最核心的诉求,关键目的是把在途贷款稳健回收,保证已经产生的贷款别烂账。

多轮LPR下调后,100万贷款,省了35万利息

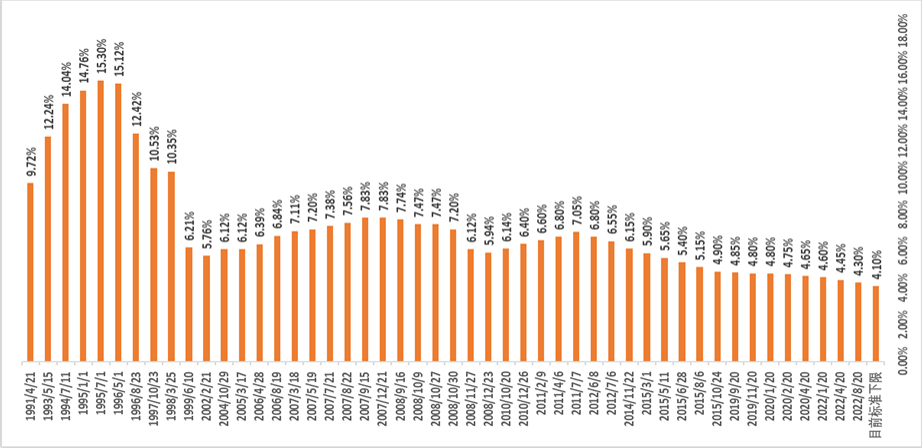

很多人,对利率的敏感度不够,一是平时关注的较少,二是离波动太近,加之利率每次调整都是微调,所以感受不太明显。如果,我们将统计周期拉长,我们就会更加清晰的看到利率变化。我找到了自1991年4月到2022年8月的利率统计数据,从图中,我们便可以清晰直观的看到,2022年8月,利率已处于1991年4月以来的历史低点。

LPR下调,客观的讲,受益最大的是购房者。从2021年底到目前市面上最低的,LPR4.9%+上浮30%起平均5.38%,最低到LPR4.3%+下浮60个BP到3.7%。假设购房贷款总额为100万,30年贷款年限,利率3.7%,每月月供4602.83;如果,按照2021年5.38%计算,每月月供5602.83,每月月供相左1000多,总利息相差35万,一套房首付没了。买房门槛降至多年来的历史低点。

与首套房贷利率形成鲜明对比,二套房贷利率会持续上调或保持不变,根据银行信息港数据显示,我国第二套房贷利率为5.56%,普遍上升10%-30%。足见房住不炒的关键核心没有变。

世界上没有不变的真理,也没有只降不升的LPR。

今年LPR下调,可以说是“限时优惠”,过时不候。经过一年的调整与博弈,发现降息已经是无法刺激楼市成交的有效手段,未达到正和博弈的预期,而是零和博弈。眼下,成交真不是关键问题,真正的关键问题,如何让病怏怏的房地产行业,真正的健康起来,既能够稳经济、稳市场、稳就业,还够稳金融,可谓是一好百好!

房地产市场正在发生变化,调控会从救成交转向保交付,从金融端转向行政端,让更多房企活下去,让更多刚需能买房,让更多买力房的能交付,能拿到钥匙,至于买房成本多少,有条件的就买,条件不够的也只能这样了,所以窗口期就在这里,还希望更低的,彻底放弃想法吧,现在从银行、房企、企业、个人都是一个自救的过程,有能力的人买房也是为了住的,还会在意那一点点成本吗?

地产真真扎2022-11-22 09:24:05来自河北省

地产真真扎2022-11-22 09:24:05来自河北省