![]()

内容来源:中指研究院

![]()

2022保障性租赁住房发展情况

1.保租房筹集:2022年计划筹集规模大,多地提前完成年度任务

各城市积极完成保租房筹集任务。2022年,全国计划筹集保租房240万套,住建部统计数据显示,1-10月全国保租房已开工建设和筹集233.6万套,占年度计划的98.8%。考虑到2021年已筹集94.2万套,截至2022年10月,全国累计已筹集保租房327.8万套。据不完全统计,上海、杭州、沈阳、武汉、郑州等多个城市均提前完成了保租房筹集的年度目标。表:部分城市2022年保租房筹集计划完成情况(单位:万套)2.保租房公募REITs:2022年四支保租房公募REITs成功上市,二级市场表现稳健

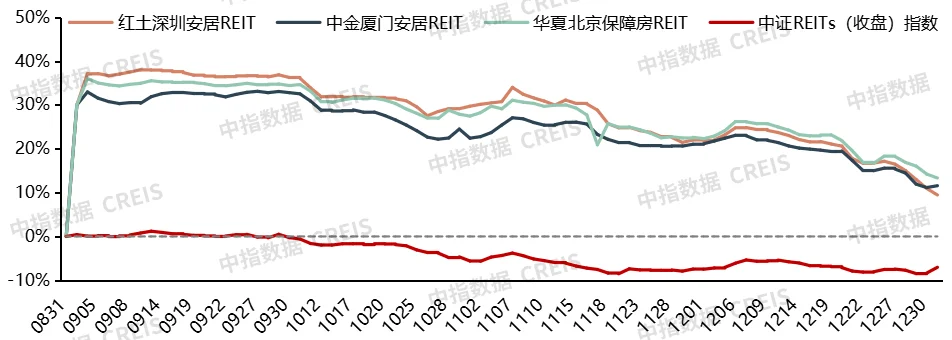

2022年保租房公募REITs成功落地。截至2022年底,已有4支保租房公募REITs正式上市,分别为:红土深圳安居REIT、中金厦门安居REIT、华夏北京保障房REIT、华夏基金华润有巢REIT。其中,红土深圳安居REIT、中金厦门安居REIT、华夏北京保障房REIT这3支REITs均由地方保障房平台运营,而华夏基金华润有巢REIT是首支由市场化机构运营的保租房REITs。在各项政策的支持之下,保租房公募REITs推进速度较快。目前,4支正式上市的保租房公募REITs从证券交易所受理至审核通过平均历时仅33天,其中华夏北京保障房REIT仅用时7天,保租房公募REITs的推进十分迅速。与此对比,2022年其他基础设施公募REITs从证券交易所受理至审核通过平均历时约132天。图:2022年证交所审核通过的基础设施公募REITs上市时间线发售阶段,保租房公募REITs产品备受投资者青睐。8月16日,红土深圳安居REIT、中金厦门安居REIT、华夏北京保障房REIT首批三只保障性租赁住房公募REITs产品正式发售;11月14日,华夏基金华润有巢REIT正式发售。从认购情况来看,保租房公募REITs产品备受投资者青睐,根据发售公告测算,4只产品预计募资总额约50亿元,从网下配售和公众配售结果来看,4只产品的有效申请确认比例均低于1%,其中,华夏基金华润有巢REIT的网下配售有效认购申请确认比例仅为0.47%,公众配售的仅为0.31%。数据来源:深圳证券交易所,上海证券交易所,中指研究院综合整理二级市场方面,保租房公募REITs表现相对稳健,基本符合预期。红土深圳安居REIT、中金厦门安居REIT、华夏北京保障房REIT8月31日上市首日以30%涨幅触顶收盘;9月,整体运行较为平稳,3支公募REITs二级市场价格涨幅在2%-5%之间;10月以后,受经济预期偏弱影响,内外资本市场投资情绪不佳,REITs价格呈震荡下行走势。华夏基金华润有巢REIT12月9日上市首日涨幅超16%,随后震荡下行。截至2022年末,4支公募REITs自上市以来的累计涨幅在6%-14%之间,与中证REITs(收盘)指数对照,保租房公募REITs的表现相对稳健。(a)红土深圳安居、中金厦门安居、华夏北京保障房3支REITs上市以来的累计涨跌幅(b)华夏基金华润有巢REIT上市以来的累计涨跌幅保租房公募REITs的落地将有效地推动保租房的进一步发展。公募REITs为租赁市场发展提供了宝贵的融资退出渠道,有效地解决了租赁住房项目投资回收期长、资金使用效率低的问题,使得保租房“融投管退”的商业闭环得以形成。同时,保租房公募REITs的推出进一步丰富了公募REITs市场基础资产标的的种类,对推动我国公募REITs市场多元化、可持续发展具有重要意义。可以预见,未来随着保租房公募REITs融资模式的愈加成熟,或将有更多保租房公募REITs产品上市;而且,保租房公募REITs底层资产也有望进一步扩围,试点范围将可能拓展到市场化的长租房及商业不动产等领域。![]()

2022长租公寓发展情况

1.市场格局:泊寓、冠寓等龙头企业规模优势突出,核心区域一二线城市是入驻首选

■泊寓开业房源近17万间,冠寓近11万间,明显超出其他品牌长租公寓根据中指研究院对百家长租公寓品牌的监测数据,截至2022年末,品牌长租公寓在60余个城市运营超2700家门店,开业房源超75万间。图:2022年12月重点长租公寓品牌开业门店数及房源数对比泊寓、冠寓、CCB建融家园、魔方、乐乎公寓长租公寓开业门店与房源数突出,均位居监测品牌前五名。据2022年12月的调研数据显示,中指监测的长租公寓品牌中,泊寓、魔方、CCB建融家园、冠寓开业门店数量遥遥领先,均在300家以上,乐乎公寓亦超200家。从开业房源量来看,泊寓近17万间,冠寓近11万间,CCB建融家园10万间,远超监测的其他长租公寓品牌;魔方公寓超8万间,乐乎公寓近7万间,分别位居重点监测品牌第四至第五位。图:2022年12月热点城市群品牌长租公寓房源分布情况![]()

珠三角、长三角、京津冀等核心城市群的热点一二线城市,产业经济发达,人口净流入规模突出,是品牌长租公寓入驻的首选。截至2022年末,品牌长租公寓在珠三角、长三角、京津冀、成渝、长江中游、粤闽浙沿海等六大城市群,开业房源总数占全国的比重超90%,其中珠三角、长三角核心城市群房源量明显领先,比重均在30%以上。分城市等级来看,一线及二线城市房源占比分别为52.9%、42.7%,总份额超95%。深圳、上海、广州、北京、杭州五城品牌长租公寓房源量均在6万间以上,明显高于其他热点城市。具体城市来看,据2022年末监测数据显示,深圳市品牌长租公寓开业房源超14万间,上海超11万间,广州近8万间,北京、杭州在6万间以上,明显高于其他热点城市。2.企业动态:搭乘政策东风,积极建设品牌,深入推进政企合作

2022年,我国住房租赁市场发展明显提速,在政策支持下,行业服务运营企业乘风探索,在融资创新、品牌建设、业务拓展等方面新动作不断。融资创新方面,建设银行设立300亿住房租赁基金,探索住房租赁发展新模式。建行依托自身的金融实力和建信住房在长租公寓领域的运营经验,打造了一个完整的商业闭环,通过私募基金收购项目、装修改造、租赁运营,成熟后再通过公募REITs的渠道实现退出。截至2022年11月底,整个基金重点拟推进项目已经接近30个,整体投资资产规模也在向150亿迈进。目前,基金已跟各类市场主体和各地地方政府进行了广泛对接,在包括北京、上海、广州、深圳、杭州、苏州、南京、武汉、成都、重庆、佛山等人口净流入区域,已经开始对接相应投资项目。地方政府也出台政策明确加快住房租赁基金的资金到位,加大对拟投项目的贷款支持。品牌建设方面,企业在品牌培育、品牌升级等维度不断创新。国贸地产打造租赁住房新赛道新品牌——“贸家公寓”;乐乎集团进行系统性品牌焕新和升级;窝趣公寓升级为“百瑞纪集团”,完成集团化进程和品牌焕新。业务拓展方面,一方面,长租公寓运营商继续扩增版图,如中海长租公寓在西南的首个旗舰项目——中海友里天府国际公寓落地成都。另一方面,长租公寓运营企业积极与地方政府、国企合作,联合打造租赁住房项目,政企合作推进租赁业务,乐乎与天津西青区政府合作的乐乎公寓首家旗舰型项目——天津昌凌路地铁站社区成功落地。同时,房地产开发企业也积极介入保租房领域,上海城投推向市场的首个保障性租赁新社区城投宽庭·江湾社区投入运营。![]()

2023租赁市场发展趋势展望

1.行业趋势:政策红利继续释放,租赁需求有望复苏,保租房筹集不断加快

住房租赁支持政策预计将长期持续。一方面,二十大报告从顶层设计角度再次明确“租购并举”的住房制度建设目标,强化住房租赁市场的重要性,随着住房制度建设的持续深化,住房租赁相关政策预计将进一步完善。另一方面,“十四五”时期保租房计划筹集规模大,围绕保租房筹集、运营的相关政策预计将持续出台,政策红利或将持续释放。2023年,租赁市场监管政策预计将进一步完善,公募REITs政策有望迎来新的突破。市场监管方面,我国住房租赁市场已步入快速发展期,加强行业规范与市场监管势在必行。2022年,北京市住房租赁条例正式实施,上海市住房租赁条例正式出台,从地方立法的角度完善对住房租赁市场的监管,在北京和上海的带动下,预计2023年将有更多的城市出台市场监管的相关地方性法规。公募REITs方面,预计2023年公募REITs政策有望迎来新的突破,市场化租赁项目或将被纳入公募REITs的范围。从美国发展成熟的REITs市场来看,租赁住房是REITs底层资产的一种主流业态,截至2022年底,美国住宅类REITs市值共1849.5亿美元,占美国各类REITs市值总和的16.1%,仅次于基础设施类REITs。长期来看,我国住房租赁需求规模仍有增长空间。住房租赁需求与经济社会发展、流动人口规模等因素密切相关,2021年我国流动人口规模达3.85亿人,住房租赁市场规模约2万亿元。根据第七次人口普查数据,2020年我国城镇租房家庭户占比约为21.1%,较德国、美国等租赁市场发展较为成熟的国家仍有差距。随着新型城镇化的推进,我国流动人口规模仍有望扩大,核心一二线城市租房比例或进一步提高,城市住房租赁需求将迎来新的增长空间。短期来看,2023年住房租赁需求有望恢复增长。2022年,受新冠疫情反复、经济下行压力加大等因素影响,人口流动受到一定限制,居民收入预期不确定性增大,住房租赁需求有所萎缩。2023年,随着疫情防控政策的逐步优化,社会经济的逐步复苏,人口流动性有望提升,住房租赁需求也将逐步释放。从供给规模来看,2023年保租房的筹集规模仍将保持在较高水平。目前,北京、西安、成都、郑州等城市已公布2023年保租房筹集计划,西安、成都、沈阳、海口等城市将维持2022年的计划筹集规模,郑州、青岛、济南等城市2023年计划筹集规模略有下降。从已公布计划来看,2023年保租房计划筹集规模较2022年预计将略有下降,但绝对值仍将保持在较高水平。从筹集渠道来看,2023年存量转化或成为保租房筹集的主流渠道。第一,2022年很多城市积极施策创新保租房筹集渠道与方式,多个城市鼓励居民存量住房转化为保租房或回购商品房转化为保租房,2023年预计有更多城市积极出台保租房存量转化的相关政策。第二,在两集中供地的22个重点城市中,2022年涉租赁用地的成交规划建筑面积不足500万平方米,较2021年的超千万平方米出现大幅下降。随着新增租赁用地规模下降,保租房筹集也将更加依赖存量转化渠道。从产品品质来看,租赁住房的品质将逐渐提升。一方面,随着越来越多长租公寓的入市,租赁市场的供给结构将有所优化,整体的产品品质将得到提升,同时,对于长租公寓项目而言,产品力将显著影响其溢价能力,提供符合目标客户需求的高品质产品将会是长租公寓项目的必然选择。另一方面,随着社会经济的持续发展,居民对于住房品质的要求也在逐渐提高,正如问卷调研结果所示,“房屋质量差”仍是很多租客的痛点问题,租客群体的要求不断提升,也将推动租赁住房产品的持续升级。2.策略建议:紧抓机遇,谨慎布局,精细化运营

各相关产业链企业应当抓住住房租赁市场快速发展的机遇。我国住房租赁市场正在进入快速发展期,保租房大规模建设、长租公寓快速兴起,房地产开发企业、住房租赁运营企业、装修装饰企业、金融机构等各相关产业链企业都可以从租赁市场的快速发展中寻找到自身转型发展或者增量发展的机会,比如:保租房的政府代建、保租房公募REITs的发行、租赁住宅的装饰装修等。重资产运营企业应抓住公募REITs的机遇。公募REITs为租赁住房项目提供了宝贵的退出渠道,2023年保租房REITs有可能进一步扩围,纳入市场化长租公寓项目。采用重资产模式运营租赁住房项目的企业,应当抓住公募REITs扩围的机遇,在合适的时机以合理的价格实现一定的股权退出,从而降低沉淀资金规模,提高资金的使用效率。聚焦核心城市。住房租赁投资运营企业需要聚焦核心城市,因为并非所有城市都适合大规模发展租赁市场,人口持续流入、流动人口规模较大的城市才是适合住房租赁市场发展的城市。从目前市场主流长租公寓品牌的布局来看,绝大部分聚焦在核心一二线城市,主要就是因为这些城市经济发展势头好、流动人口规模大,住房租赁需求旺盛。科学精准选址。住房租赁投资运营企业需要遴选项目,尤其是要科学精准地选择项目位置。租赁住房项目的选址,需要综合考虑市场规模、盈利水平、溢价能力、区域配套等多方面因素,比如根据问卷调研的反馈结果,租赁住房项目的选址要更靠近办公区、商场、医院、地铁等设施。住房租赁是一门精打细算的生意,要想持续地经营租赁住房项目,必须要做好精细化运营。第一,要密切关注市场和政策动向,及时获取财政补贴等政策支持;第二,要提高产品力,针对目标租客的偏好和特征打磨产品,提升产品溢价能力,合理制定租金水平;第三,要推进数字化运营,降低人房比,尽可能地控制运营成本,实现降本增效。写在最后,我国住房租赁市场快速发展,对于相关企业而言,既是机遇也是挑战。很多房地产开发企业已经习惯了“开发-销售”的高利润模式,习惯了高利润模式下的粗犷式发展,缺乏长期运营项目的能力,缺乏精打细算的能力。如何调整心态、调整模式、调整能力去适应并抓住住房租赁市场的发展机遇,是很多企业都可能面临的一个挑战。中指研究院愿与诸位一道,积极努力,为房企的转型发展、租赁市场的长远发展贡献一份力量。

北京特价房2023-01-12 13:53:49来自北京市

北京特价房2023-01-12 13:53:49来自北京市