手机看新闻

中原大咖2022-12-13 10:42:09来自广东省

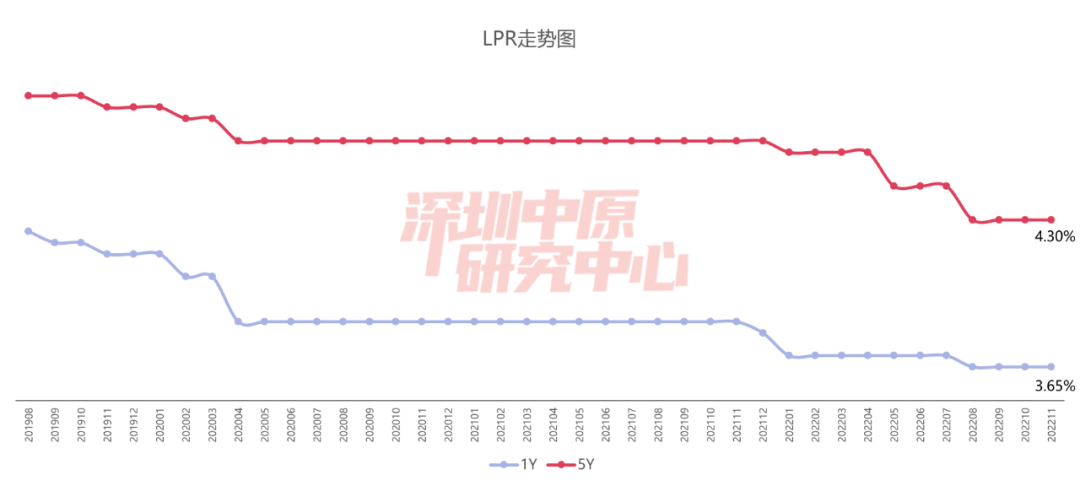

中原大咖2022-12-13 10:42:09来自广东省01 宏 观 经 济 · 政 策1年期LPR、5年期以上LPR不变

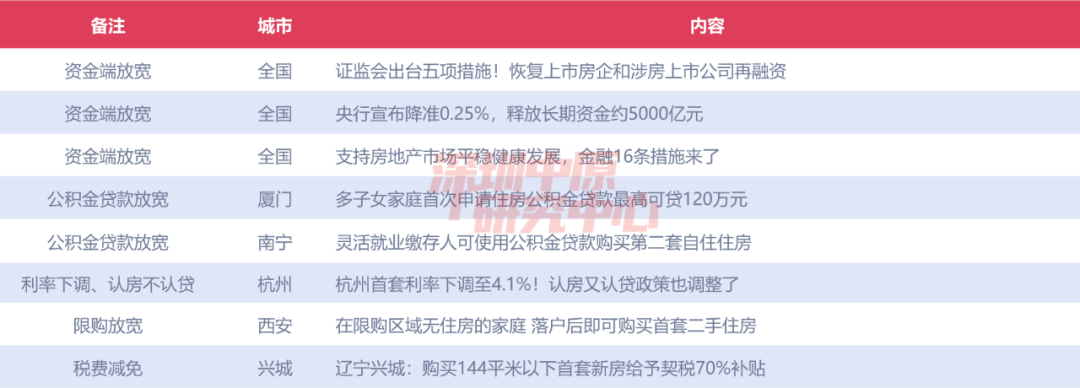

保交楼施策不断,资金端限制放宽

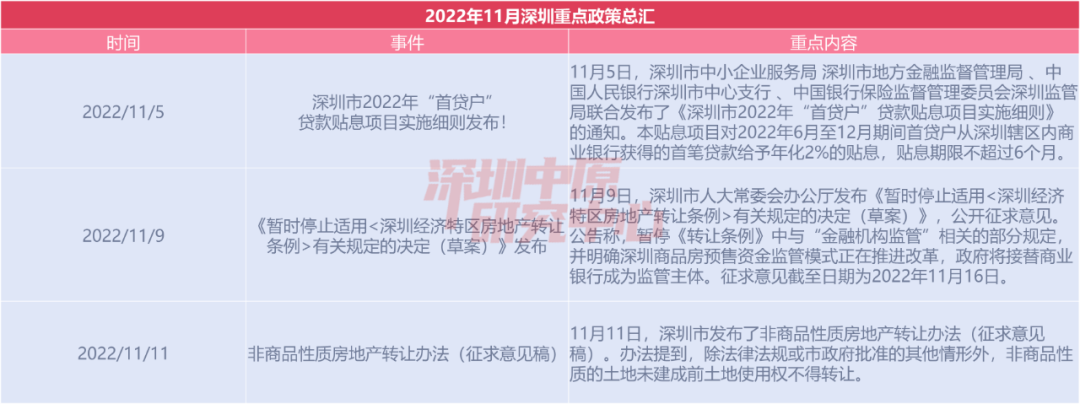

深圳商品房预售资金将由政府监管

1年期LPR、5年期以上LPR不变

保交楼施策不断,资金端限制放宽

中原点评:11月11日人民银行、银保监会金融16条发布,11月25日央行年内第二次降准宣发,11月28日证监会五项措施出台,这些举措将给市场释放更多的流动性资金,有助于提升金融机构信贷投放能力,为企业提供充足的中长期信贷支持。针对楼市释放的资金将作用于保交楼、支持房企融资和居民按揭贷款等方面,推进房地产市场良性循环。

深圳:深圳商品房预售资金将由政府监管

中原点评:深圳市人大常委会办公厅发布草案,明确深圳商品房预售资金监管,政府将接替商业银行成为监管主体。强大的信用保障和更加严格的监管有助于防范楼盘烂尾和金融风险,为置业者减少后顾之忧,增加了房地产行业的稳定性。

深圳商业银行房贷利率情况

11月,各大行房贷利率与10月保持一致,放贷额度较为宽松。

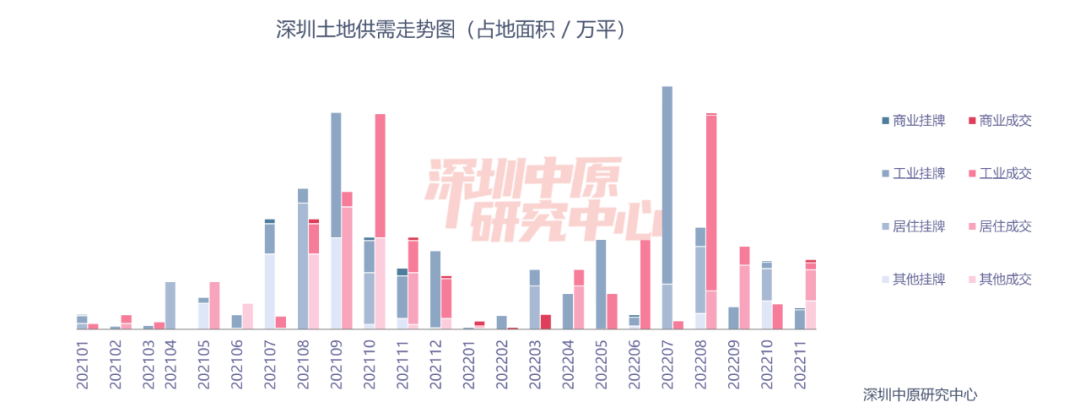

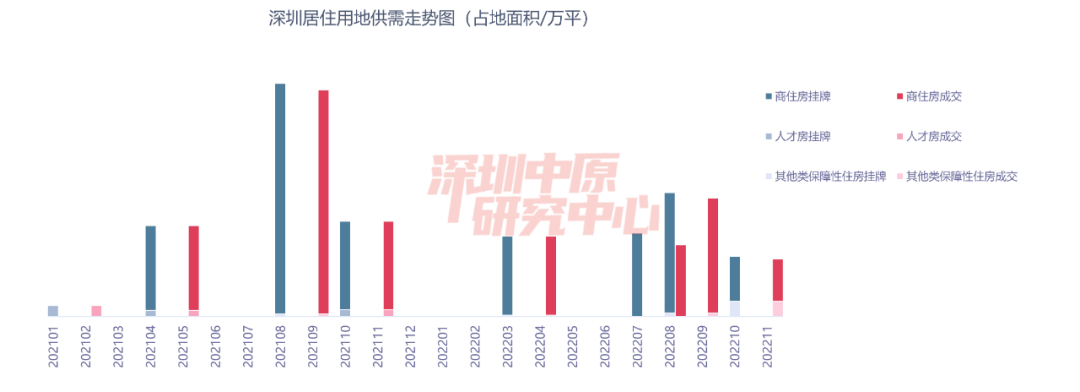

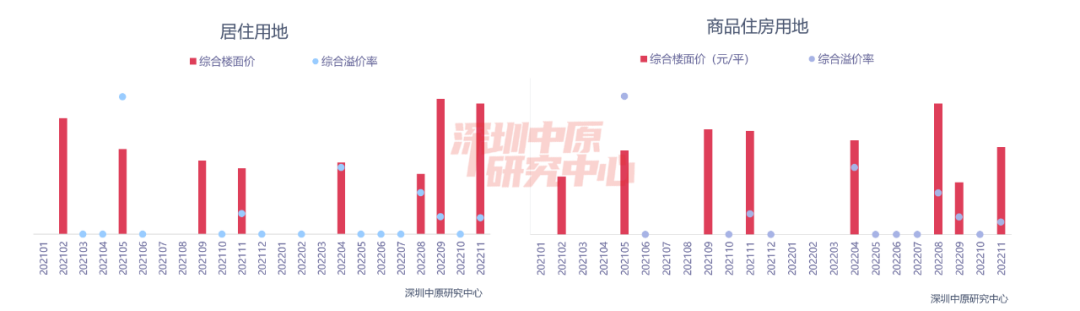

02 土 地 市 场 挂牌:5宗土地挂牌成交:15宗土地成交6宗居住用地成交5宗土地挂牌 15宗土地成交 6宗居住用地成交

无居住用地挂牌 6宗居住用地成交

02 新 房 市 场

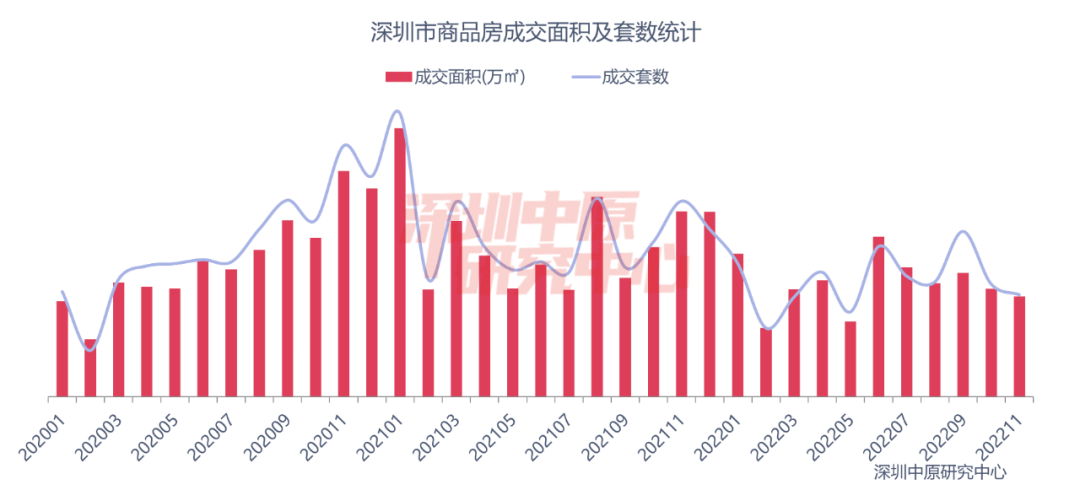

新房成交套数下降近一成

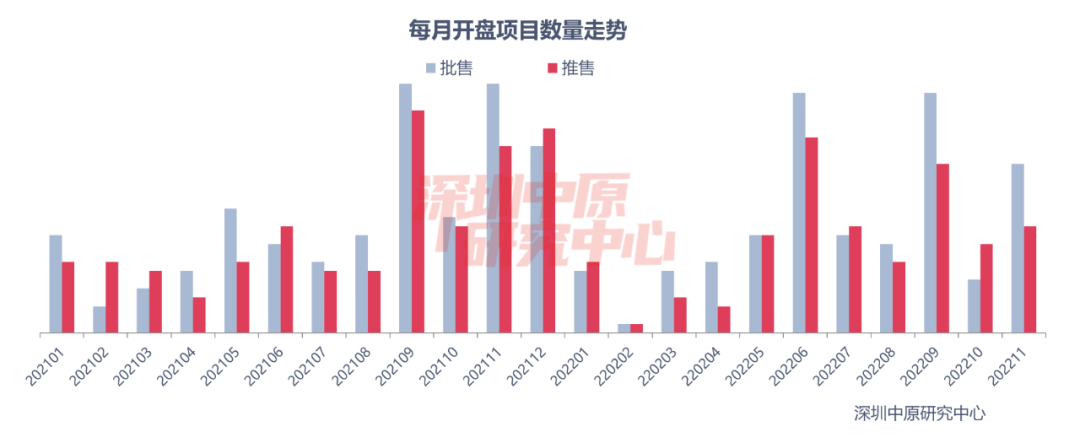

19项目获批 12项目入市

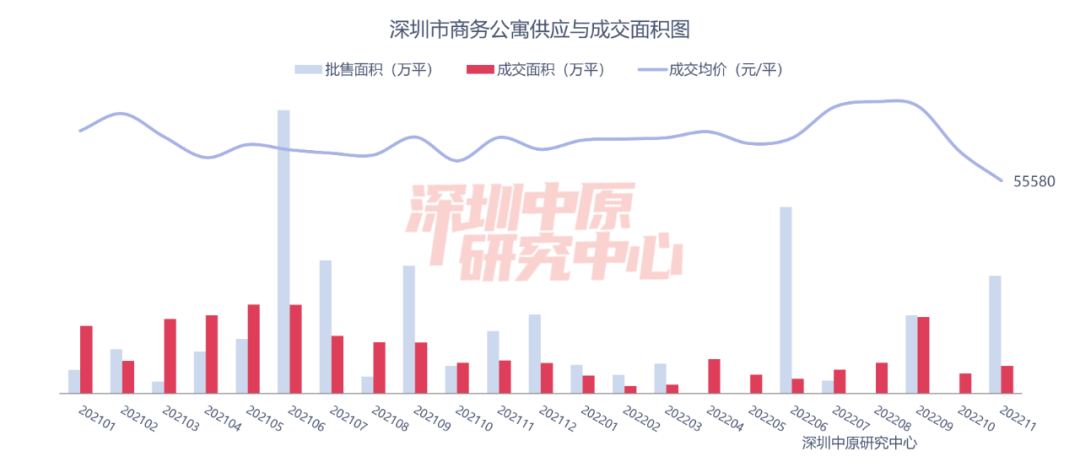

公寓供应超两千套,成交明显上升

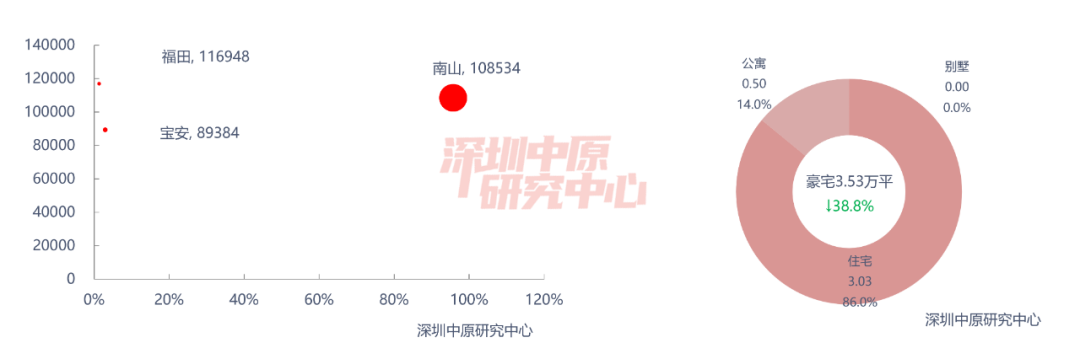

颐城栖湾里占据千万豪宅榜首

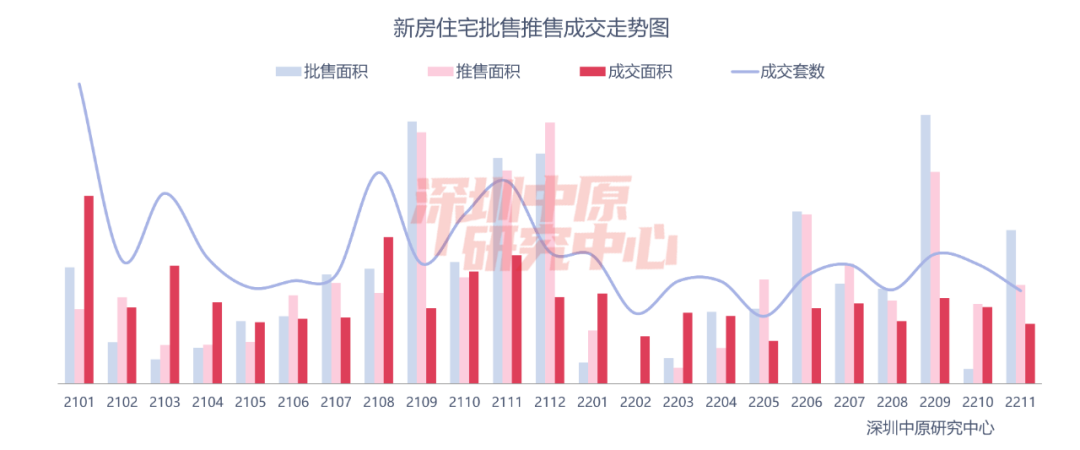

新房市场概览

11月,新房住宅成交2590套,环比下降22.2%;成交面积25.9万平,环比下降21.9%。根据市场监测,11月19个项目获批,其中14个含有住宅项目,12个项目入市,推售面积42.8万平,南山区供应面积最大。光明区成交量第一,南山区增长下降幅度最大。

11月,深圳公寓批售2362套,面积达12.0万平。全市公寓共成交541套,环比↑52.8%;成交面积为2.80万平,环比↑38.5%,公寓成交均价↓12.1%至55580元/平。罗湖成交套数最多,达183套,其次是龙岗182套,宝安90套。从成交面积看,宝安成交0.59万平,上升1601.6%;光明上升158.1%,深汕本月无成交。

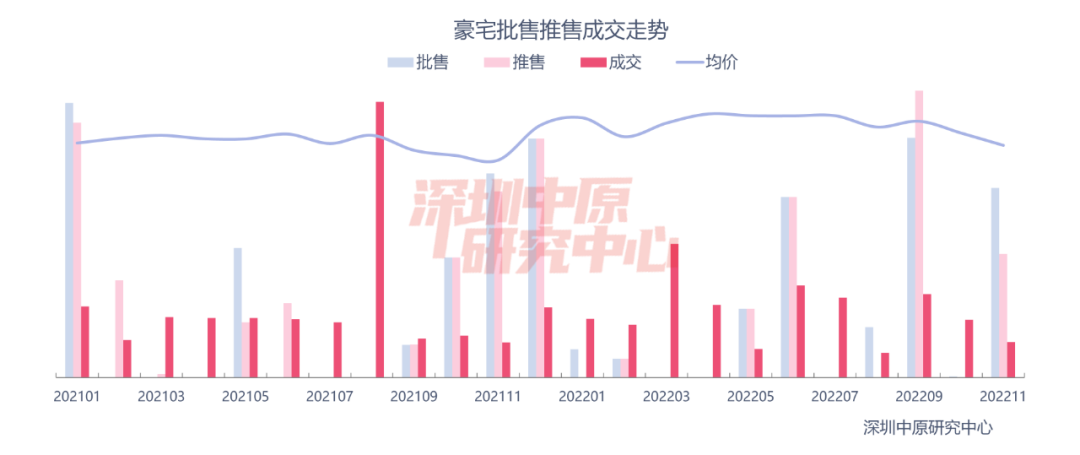

11月,4豪宅项目获批,4豪宅项目入市。11月一手豪宅共成交237套,环比下降34.9%;成交面积为3.53万平,环比下降38.8%。成交均价为108085元/平,环比下降5.0%。11月南山区豪宅成交面积占比最大,南山区一手豪宅成交226套,成交面积为3.38万平,占全市成交的95.7%。南山区豪宅成交主要以颐城栖湾里、太子湾泓玺大厦为主,成交均价108534元/平。

新房成交套数下降一成

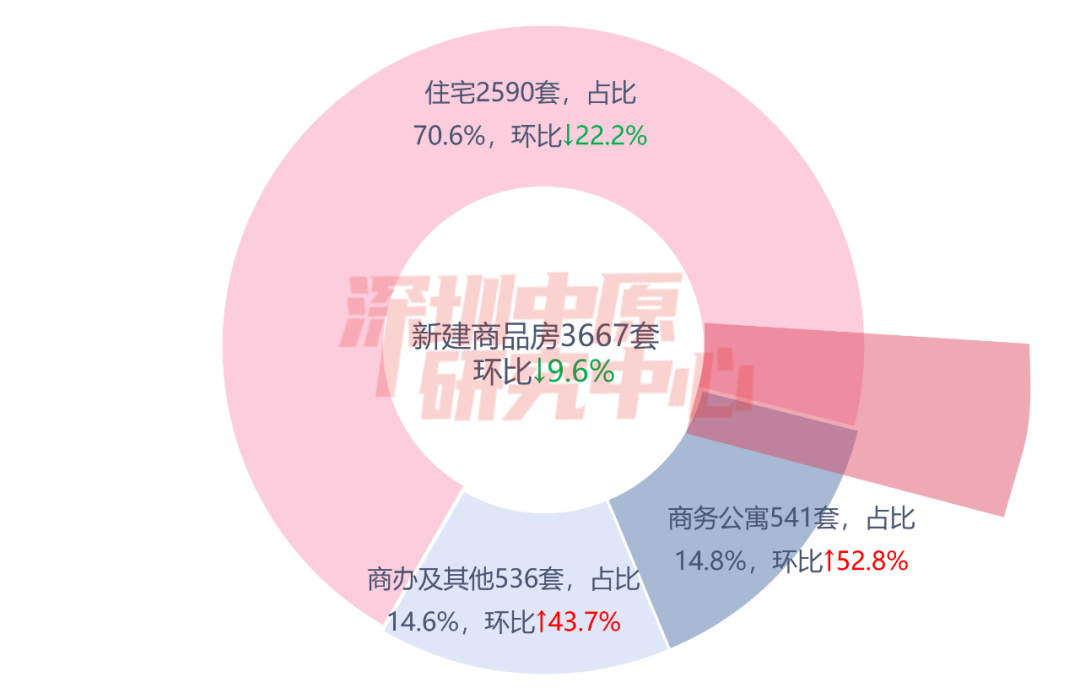

11月,新房市场共网签3667套商品房,环比↓9.6%;住宅网签2590套,环比↓22.2%;豪宅网签237套,环比↓34.9%;商办及其它网签536套,环比↑43.7%。

其中,住宅成交占比70.6%,下降11.4%;商务公寓成交占比14.8%,上升6.0%;商办及其他占比14.6%,上升5.4%。

网签数据显示,11月全市新建商品房共成交3667套,环比↓9.6%;成交面积为36.13万平,环比↓6.9%。

19项目获批 12项目入市

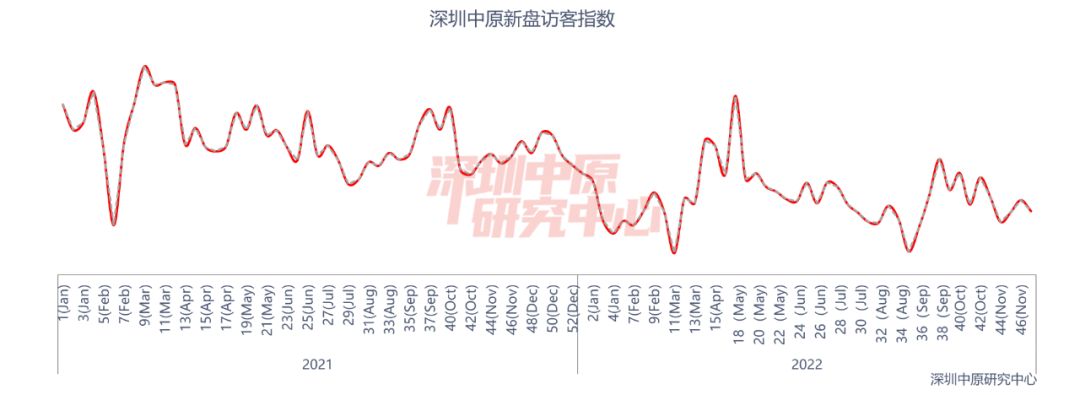

访客指数仍处于低位

11月访客指数仍处于低位,市场延续低迷态势。月初仅一项目入市,无热门楼盘推出,访客指数跌至月内最低值。月中六项目入市,凭借高折扣优惠,华侨城四海华亭项目一度吸引千名客户到访,市场出现小幅度回暖。月末前海双盘相继入市,颐城瑧湾悦家园去化率接近九成,柏悦湾项目小户型三房设计等带动市场氛围,访客指数出现上升,但受制于大环境不佳等因素,访客指数总体仍处于低位。

政策层面金融16条推出,房地产企业资金紧张局面有望缓解,但能否成为楼市复苏的标志,仍待市场检验。

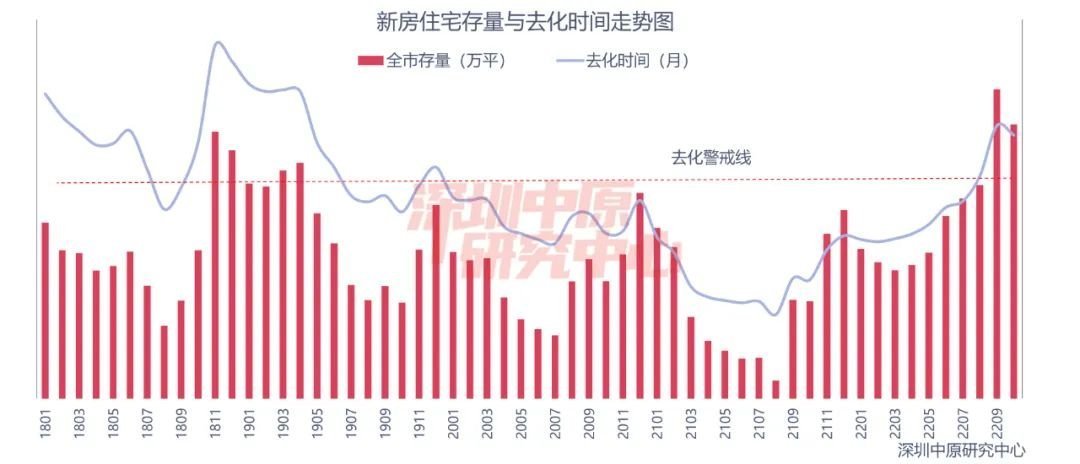

11月,深圳全市新房住宅存量为412.8万平,环比↑12.5%。根据过去一年平均成交量计算去化时间约为13.52个月,去化周期较上月上升2.41个月,处于近四年来的最高值。主要原因是11月份新房成交量大减,新房供给量大于需求量,导致去化时间大幅度上升。

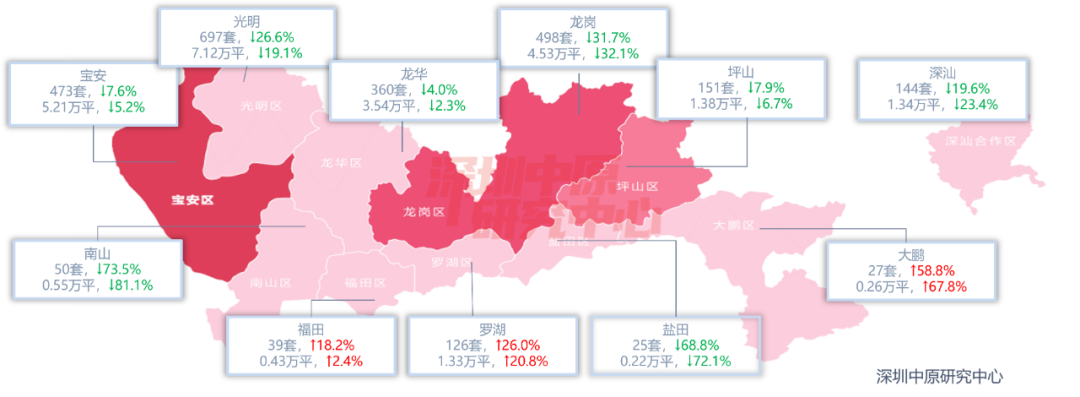

光明区成交量第一,南山区下降幅度最大

11月,从各区网签套数上看,光明区网签697套排名第一,但环比下降26.6%;龙岗区网签498套排名第二,环比下降31.7%;宝安区网签473套排名第三,环比下降7.6%。

从各区变动看,处于西部区域的三个区成交量均呈现负增长,其中南山区下降幅度最大;中部区域罗湖、福田两区成交量上升,龙华区呈负增长;东部区域仅大鹏成交量正增长,其余四区成交量呈不同幅度的下降趋势。

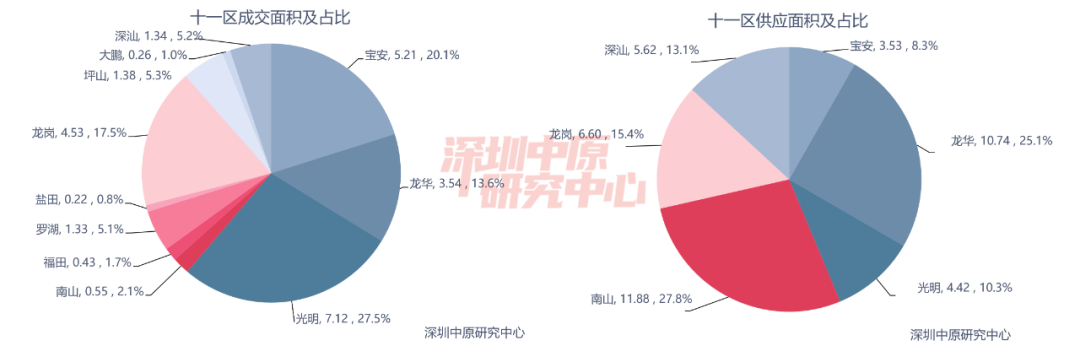

南山区供应面积最大

从十一区成交面积及占比看,11月,光明、宝安、龙岗位居前三。光明区网签7.12万平,占比27.5%;其次是宝安区网签5.21万平,占比20.1%;龙岗区网签4.53万平,占比17.5%。

从十一区供应看,11月,11个住宅项目开盘,分布于南山等六区,合计供应面积42.79万平。其中,南山区供应11.88万平位居第一,占比27.8%,主要为天健悦湾府、颐城瑧湾悦家园项目;龙华区供应10.74万平位居第二,占比25.1%;龙岗区供应6.60万平位居第三,占比15.4%。

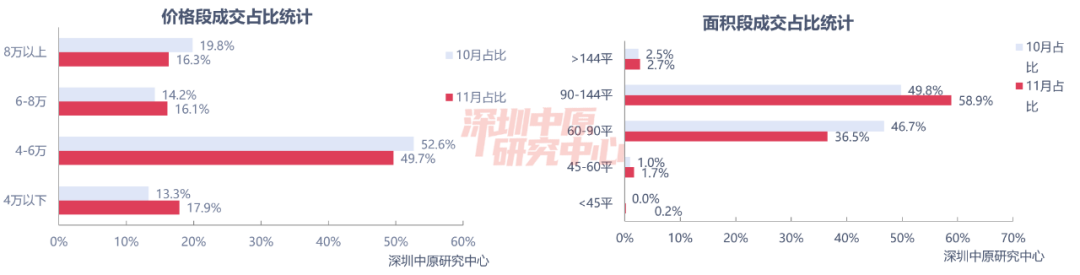

90-144面积段成交占比大幅提高

从价格段成交来看,4万以下价段上升幅度最大、8万以上价段下降幅度最大。其中,4-6万价段成交占比49.7%位居第一,下降2.9%,此价段内,深业颐瑞府、金域学府、中海观园项目成交活跃。4万以下价段成交占比17.9%位居第二,上升4.6%,主要为振业时代花园二期、中海寰宇珑宸花园项目。8万以上价段、6-8万价段成交占比分别为16.3%和16.1%。

从成交面积段看,改善型住房依然是市场主流面积段,其中,90-144平成交占比58.9%,上升9.1%,主要为深业颐瑞府、颐城栖湾里项目;60-90平成交占比36.5%位居第二,下降10.2%;144平以上成交占比2.7%位居第三,上升0.2%。

6万+成交面积占比持续下滑

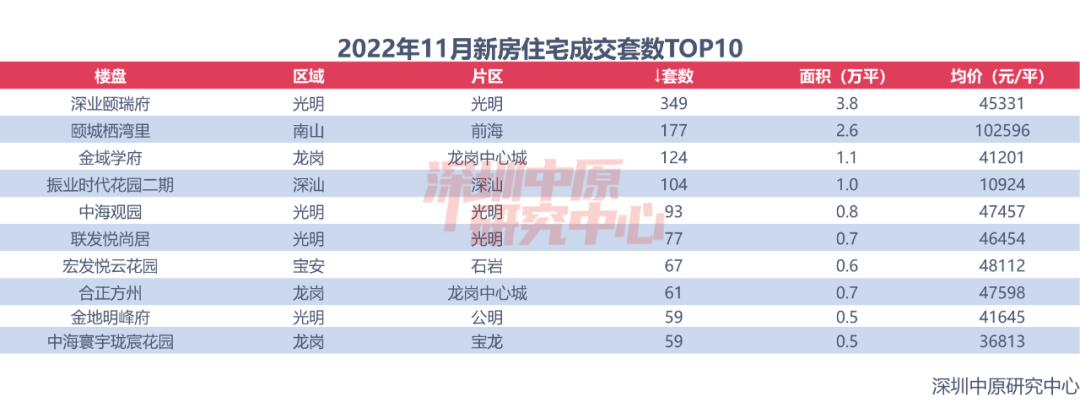

深业颐瑞府网签套数居首

颐城栖湾里成为网签金额第一

11月,颐城栖湾里项目网签金额达到26.3亿元,成为住宅项目成交金额第一。深业颐瑞府、金域学府分别位居二、三位。成交金额TOP10榜单中,4-6万价段楼盘成为市场主导,占据七个;其次为6-8万价段楼盘,占据两个;8万以上价段楼盘占据一个。

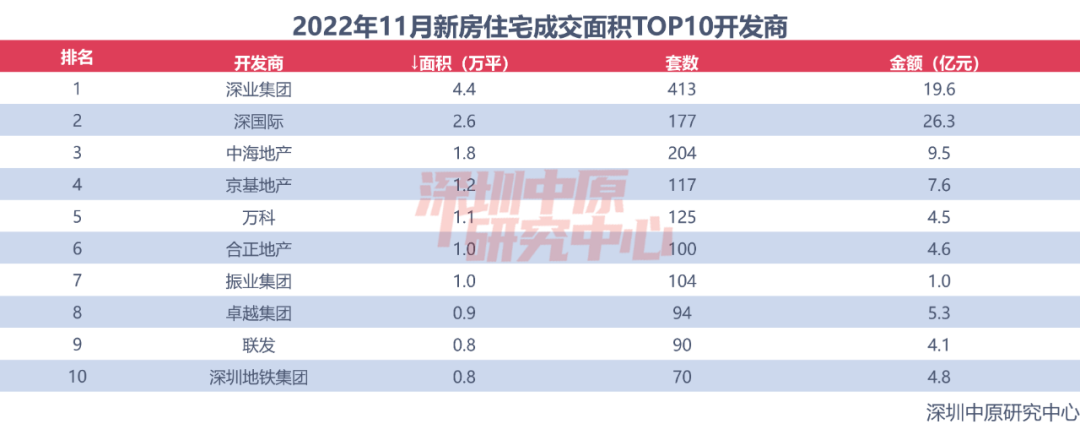

深业集团网签面积位居榜首

11月,深业集团凭借深业颐瑞府、深业山水东城项目,网签4.4万平,位居开发商成交面积TOP10榜首,其次是深国际凭借颐城栖湾里项目,网签2.6万平,排名第二;中海地产网签1.8万平,排名第三。

11月TOP10开发商成交面积共计15.7万平。

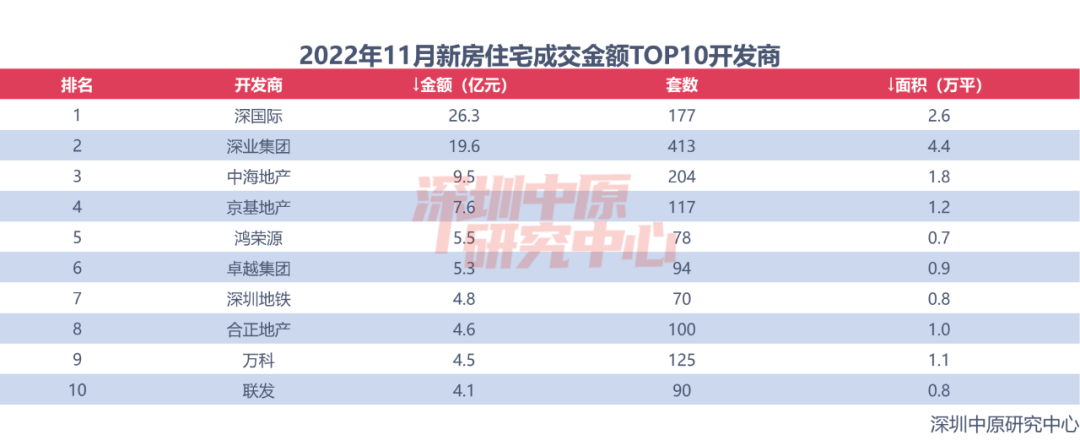

深国际获得开发商成交金额冠军

公寓供应超两千套,成交明显上升

11月,深圳公寓批售2362套,面积达12.0万平。

网签数据显示,11月,全市公寓共成交541套,环比↑52.8%;成交面积为2.80万平,环比↑38.5%,公寓成交均价↓12.1%至55580元/平。

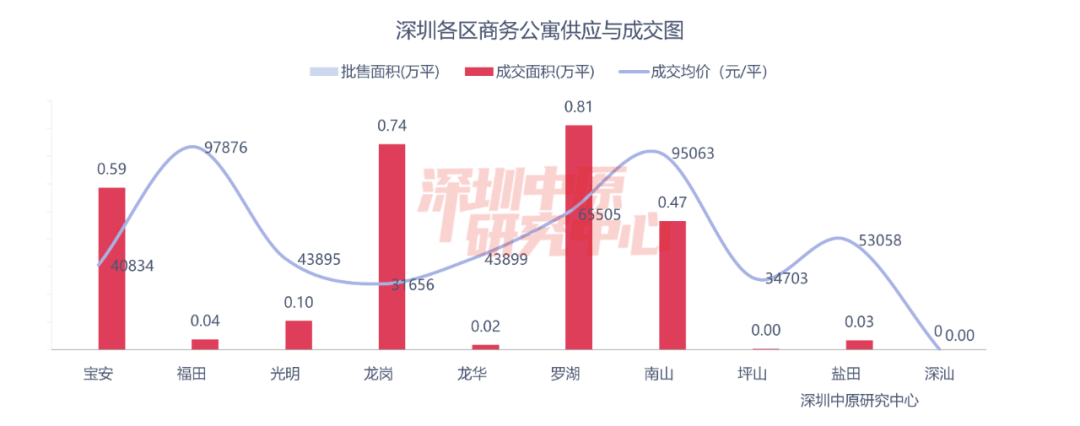

罗湖成交最多,其次龙岗、宝安

11月,罗湖成交套数最多,达183套,其次是龙岗182套,宝安90套。从成交面积看,宝安成交0.59万平,上升1601.6%;光明上升158.1%,深汕本月无成交。

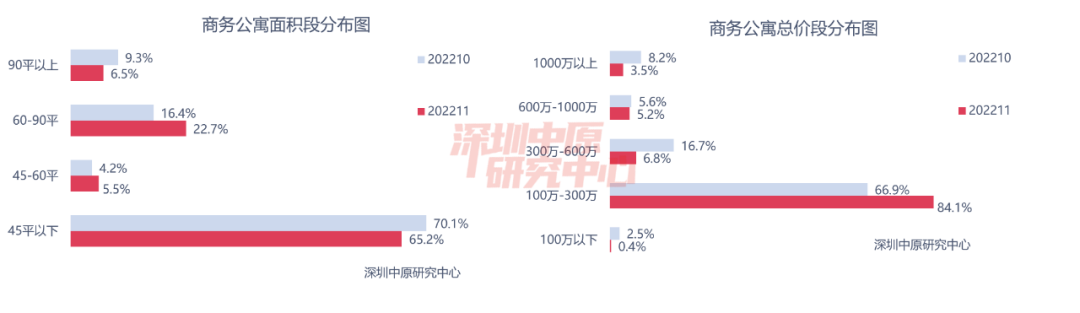

100万-300万的商务公寓成交明显增加

11月,45平以下成交占比65.2%,套数占比较上月↓4.9%;

11月,100万-300万成交占比84.1%,套数占比较上月↑17.2%。

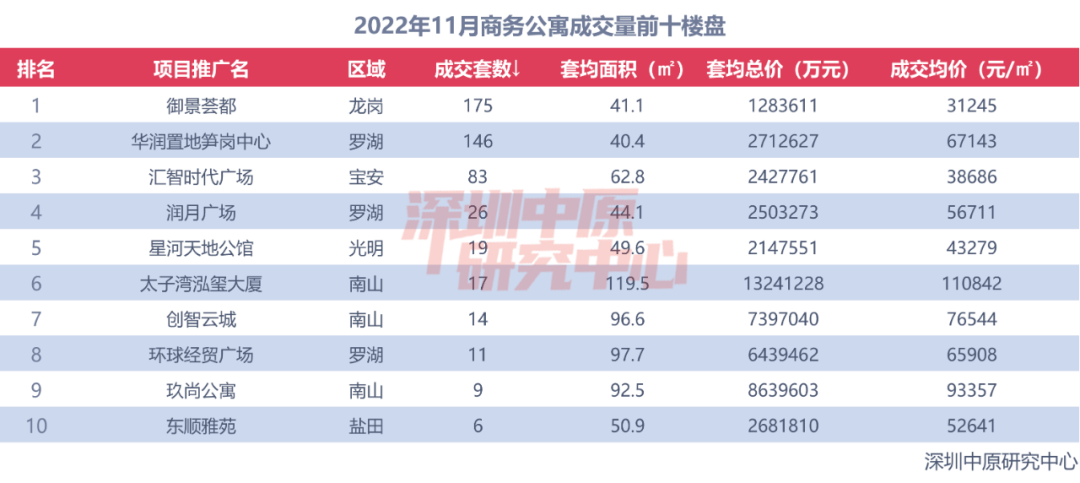

御景荟都位列成交量榜首

11月,公寓项目成交量TOP10榜单中,御景荟都位居成交量榜首,共成交175套,单项目成交占比32.3%。前十榜单中罗湖、南山三席,龙岗、宝安、盐田、光明各占一席。

成交量前十的公寓项目合计成交506套,占本月公寓成交总数的93.5%。

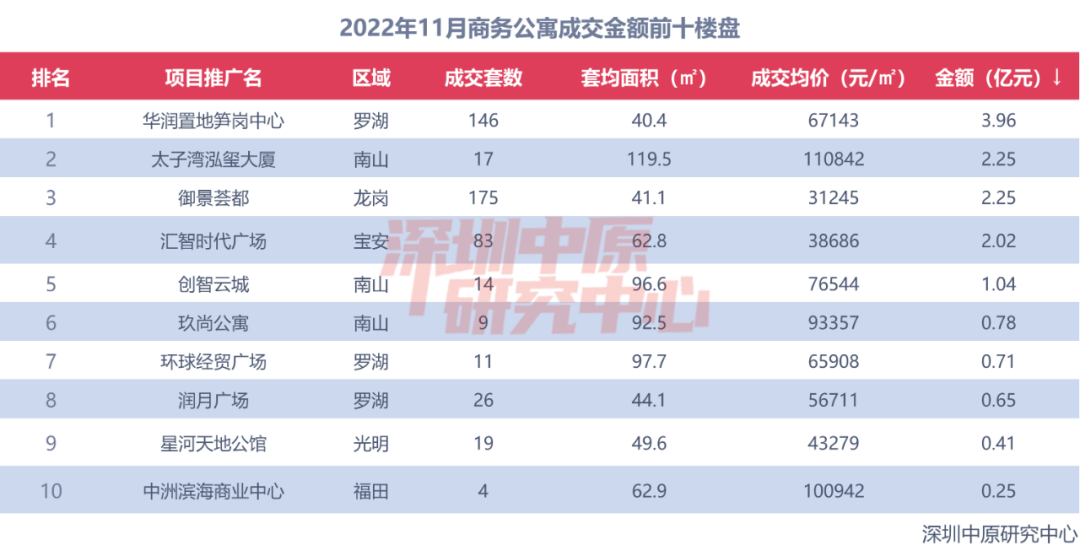

华润置地笋岗中心位居成交额榜首

从区域来看,11月份,豪宅成交分布在南山、宝安、福田三区。其中,南山区豪宅成交面积占比最大,一手豪宅成交226套,成交面积为3.38万平,占全市成交的95.7%。南山区豪宅成交主要以颐城栖湾里、太子湾泓玺大厦为主,成交均价108534元/平。宝安区一手豪宅成交7套,成交面积为0.10万平,占全市成交的2.9%,主要以和樾府为主。

颐城栖湾里占据千万豪宅榜首

11月,一手千万豪宅共成交226套,占豪宅总成交套数的95.4%。

千万豪宅中,南山区的颐城栖湾里网签177套,位居千万豪宅成交量榜首;太子湾泓玺大厦、华润城润玺二期分居二三位。千万豪宅成交TOP5中南山占据四个,宝安占据一个。

2000-3000万豪宅成交占比大幅上升

网签数据显示,11月,2000-3000万、1000万以下价格段占比出现上升,其余价格段占比出现下降。其中,1000-2000万价段成交占比78.1%,下降了2.9%,遥遥领先其它价格段,此价段内颐城栖湾里、太子湾泓玺大厦为成交主力。2000-3000万价段成交占比13.5%位居第二,上升了7.5%;1000万以下价段、3000万以上价段分别占比4.6%和3.8%。

中原研判:11月新房市场延续低迷,多数楼盘去化走低,住宅成交量下滑超两成。政策层面“金融16条”推出,有望缓解开发商流动性短缺问题,带动楼市长期健康发展。

03 二 手 住 宅

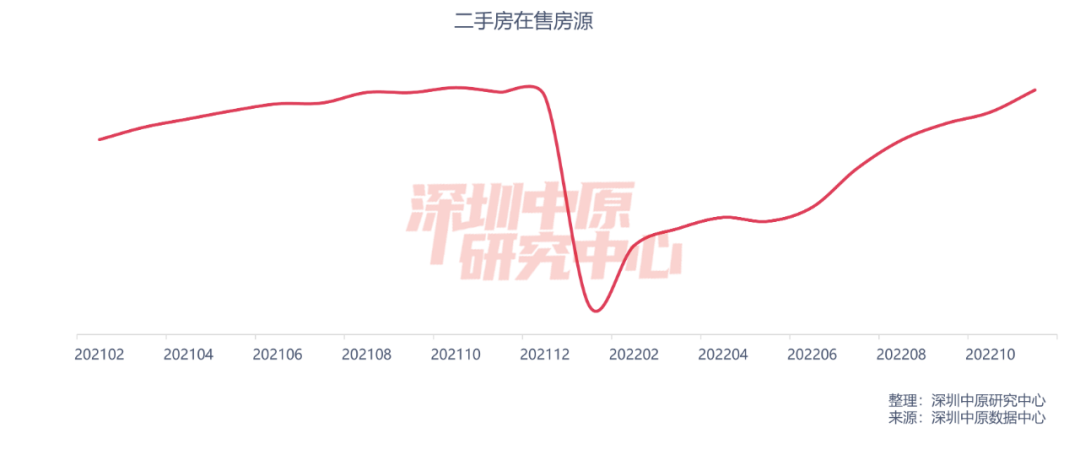

二手房在售房源量连续六个月回升

全市过户套数上升25.1%

客带看指数下滑至29.2

套均总价上升至762万

二手市场概览

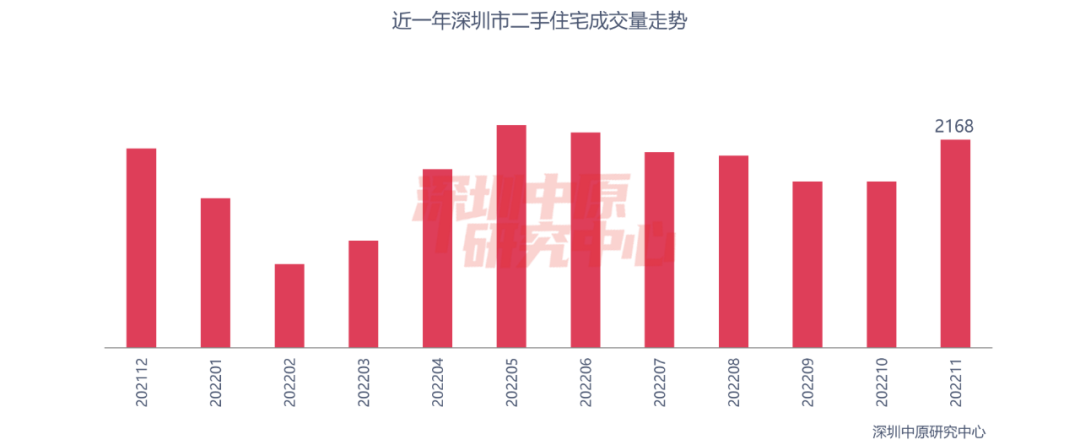

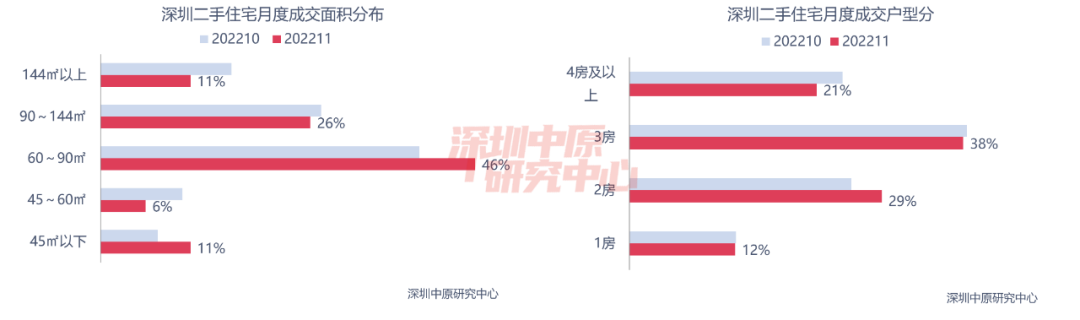

从过户数据来看,全市二手住宅过户套数为2168套,环比上升25.1%;二手住宅成交20.5万平,环比上升24.5%,成交套数为今年下半年以来最高。从面积段来看,11月60-90平住宅成交最为活跃,占比46%。户型方面,3房户型成交占比38%,成交占比最大。

从实时市场来看,11月二手市场成交量小幅度回升,但价格依旧持续下行。虽然11月国家在金融层面给了房地产非常大的支持,但整体信心不足,市场低迷态势难改。

二手房在售房源量连续6个月回升

截至11月底,二手房在售房源数量连续6个月回升,上升至2.99万套。

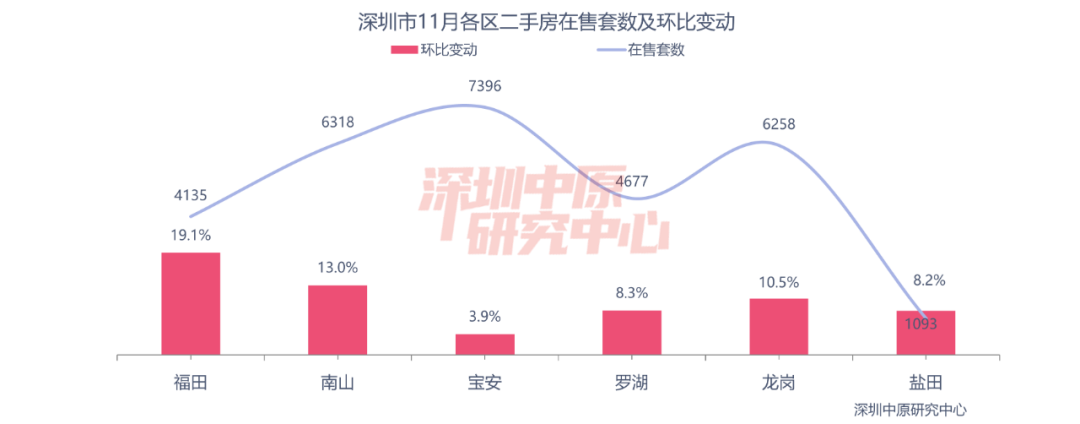

福田在售房源套数增幅最大

11月宝安二手房在售套数为7396套,占全市供应量的24.8%,位居首位;南山在售套数为6318套,供应量超越龙岗升至第二。

从涨跌幅来看,11月各区在售套数都有增长。其中,福田增长19.1%,增幅最大;而宝安增幅3.9%,增幅最小。

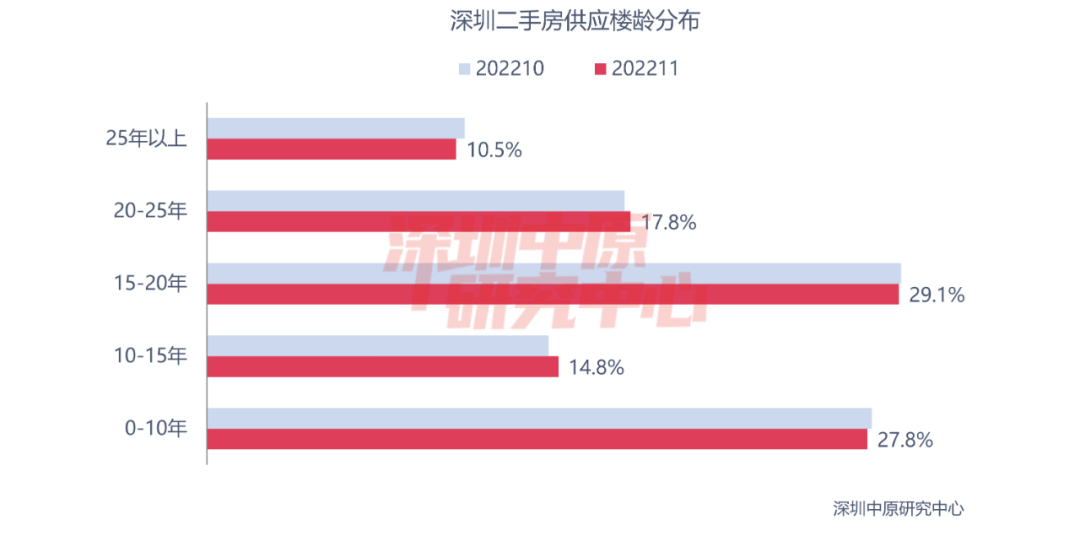

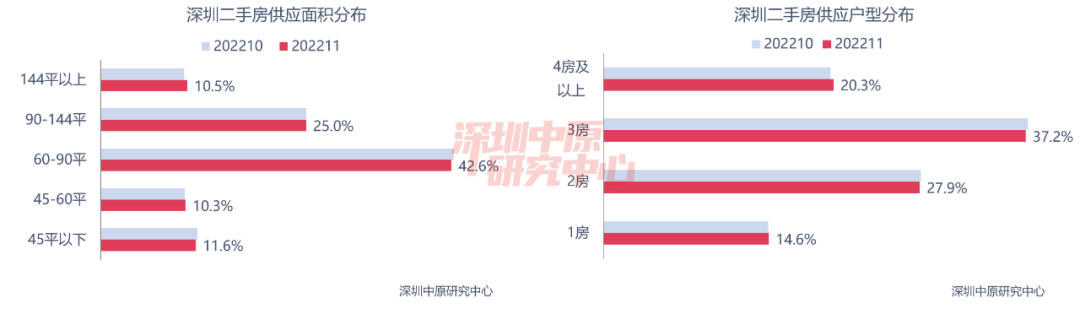

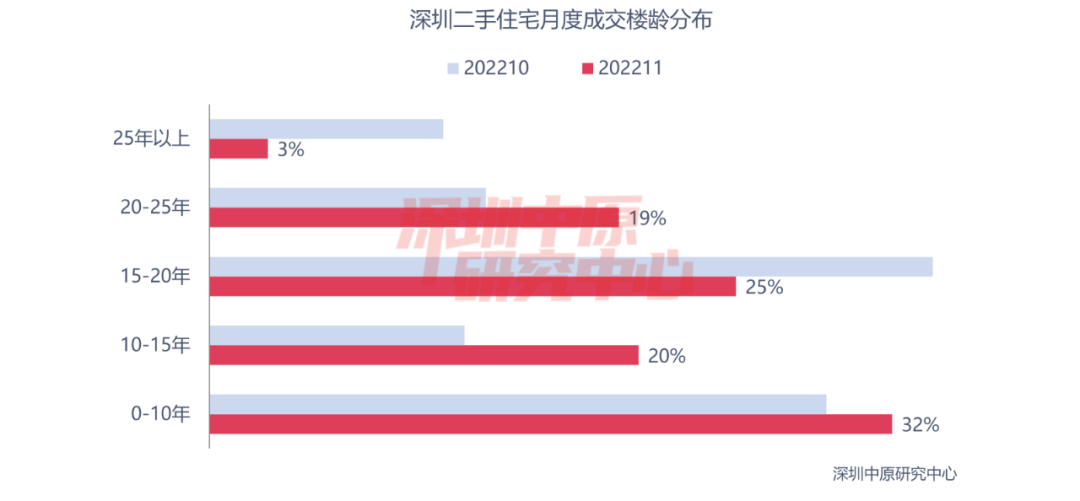

15-20年楼龄二手房供应量最大

从楼龄来看,15-20年的二手房供应量最大,供应占比为29.1%,下滑0.1%;0-10年二手房供应占比位居第二,占比27.8%;25年以上的房源供应占比最小,为10.5%。

60-90平户型供应占比超4成

从面积段来看,11月60-90平住宅供应量最大,供应占比42.6%,下滑0.3%;90-144平住宅供应占比上升0.1%至25.0%。

户型方面,3房户型供应占比为37.2%,下滑0.2%,位居第一;2房户型供应占比27.9%,下滑0.1%。

全市过户套数上升25.1%

11月全市二手住宅过户套数为2168套,环比上升25.1%;二手住宅成交20.5万平,环比上升24.5%,成交套数为今年下半年以来最高。

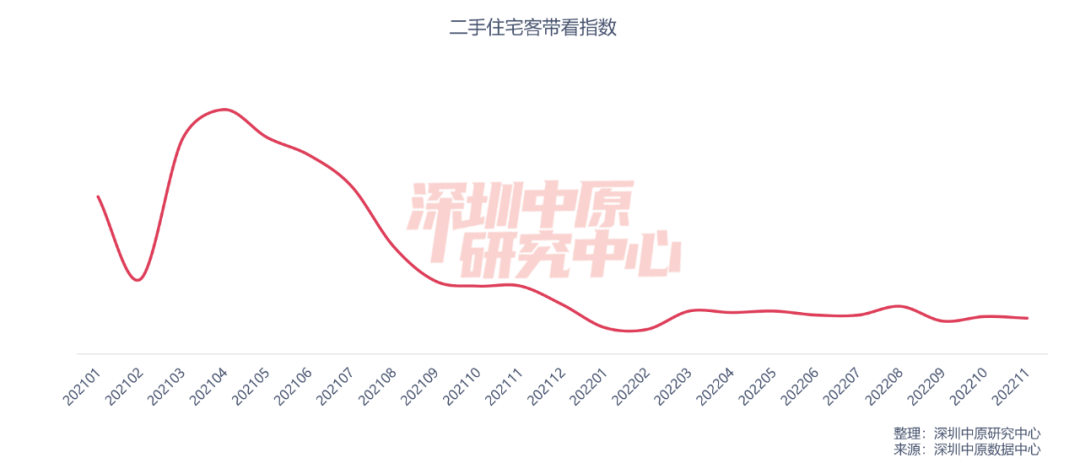

客带看指数下滑至29.2

11月二手住宅客带看指数下滑至29.2,持续处于低位。

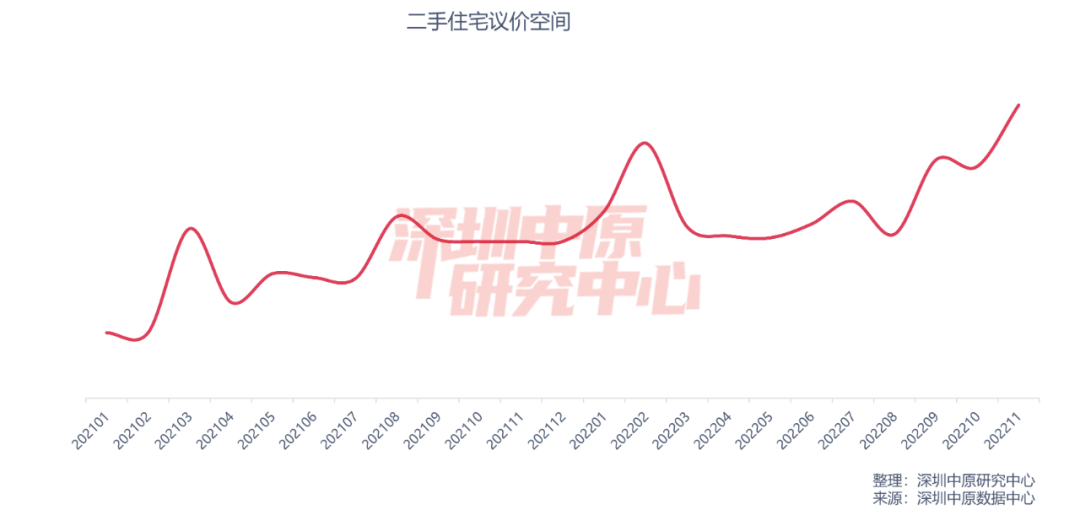

议价空间6.4%

11月二手住宅议价空间6.4%,上升1.3%,升至近两年高位。

0-10年楼龄成交占比升至32%

从楼龄来看,11月0-10年楼龄的二手住宅成交最为活跃,占比32%;其次为15-20年楼龄,占比25%。

而从成交变化看,0-10年、10-15年、20-25年楼龄成交占比明显上升,分别上升3%、8%、6%;而15-20年、25年以上楼龄成交占比则下滑9%、8%。

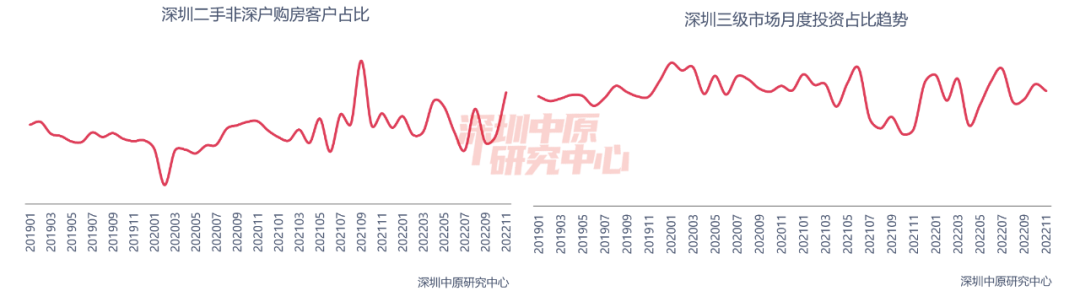

非深户购房占比38.0%

11月非深户成交占比上升14.8%至38.0%,投资占比下滑1.8%至31.5%。

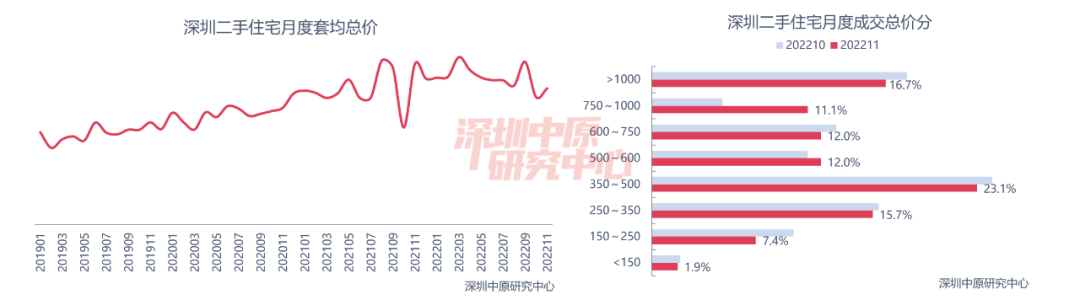

套均总价上升至762万

11月二手住宅套均总价为762万元,环比上升6.8%。

从成交总价段的分布来看,11月350-500万价段成交占比23.1%,位居首位;1000万以上价段成交占比16.7%,位居第二位。从环比变动来看,150-250万成交占比下滑2.7%至7.4%,跌幅最大;750-1000万成交占比则上升6.1%至11.1%,升幅最为明显。

60-90平成交占比升至46%

从面积段来看,11月60-90平住宅成交占比46%,成交占比最大;90-144平住宅成交占比26%,位居第二。

户型方面,11月3房户型成交占比38%,成交占比最大;2房成交占比29%,位居第二。

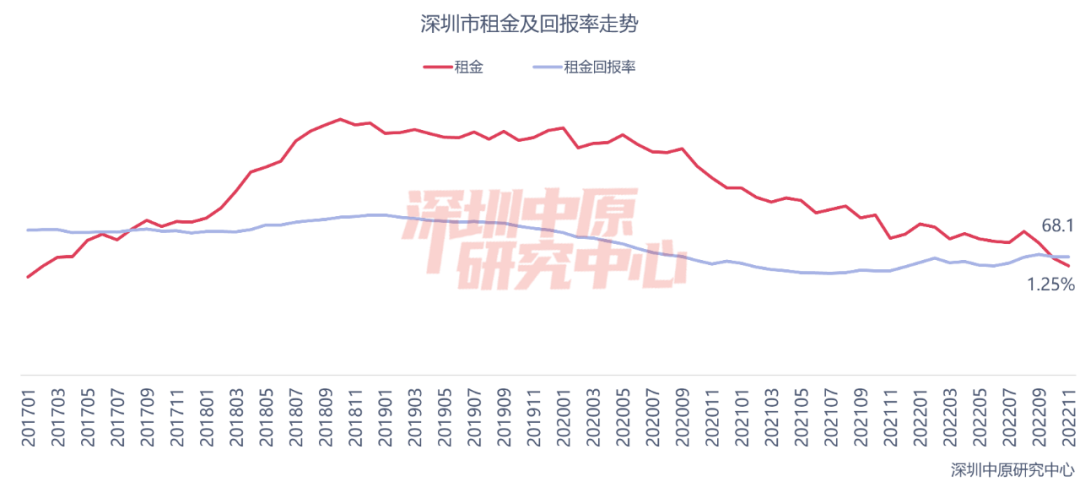

中原研判:11月二手住宅成交量止跌回升,但二手价格依然维持下行走势,虽然金融层面利好不断,但市场信心不足,继续调整的趋势难出现逆转。02 租 赁 市 场全市租金下滑0.8%盐田租金下滑1.9%3房户型租赁占比升至35.1%全市租金下滑0.8%

根据深圳中原研究中心监测显示,11月全市住宅租金为68.1元/平·月,环比下滑0.8%。

租金回报率小幅上升,为1.25%。

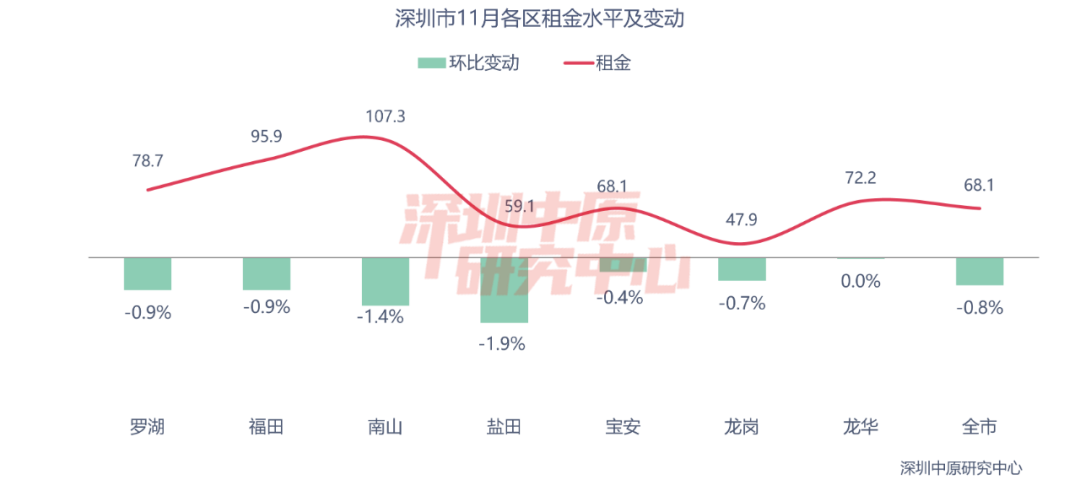

盐田租金下滑1.9%

11月,南山为全市租金最高的区域,为107.3元/平·月;其次为福田,租金为95.9元/平·月。

从租金变化看,除龙华与上月持平外,其他各区租金都有不同程度的下滑。其中盐田租金59.1元/平·月,环比下滑1.9%,跌幅最大。

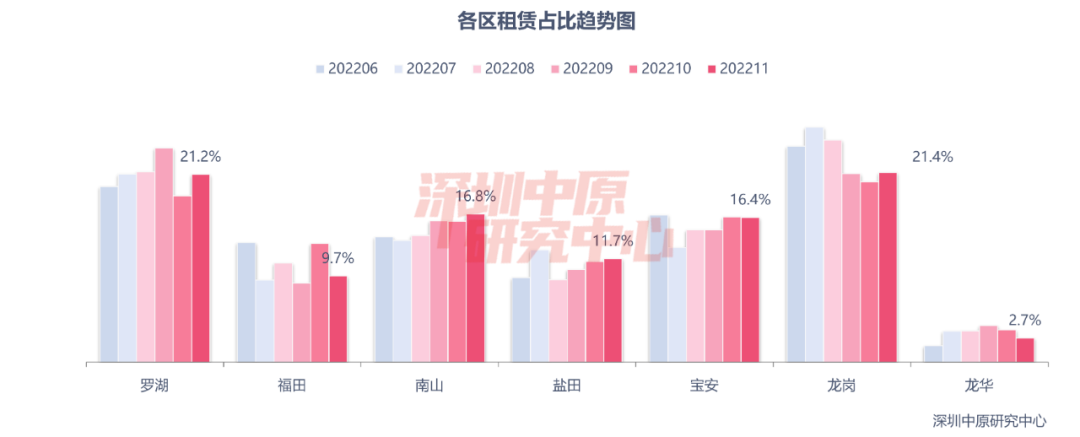

龙岗租赁占比21.4%

11月龙岗租赁占比21.4%,是租赁占比最大的区域;罗湖区紧随其后,占比21.2%。

从环比变动来看,11月福田、宝安、龙华租赁占比下滑。其中,福田租赁占比下滑3.7%至9.7%,跌幅最大;而罗湖租赁占比上升2.4%至21.2%,升幅最明显。

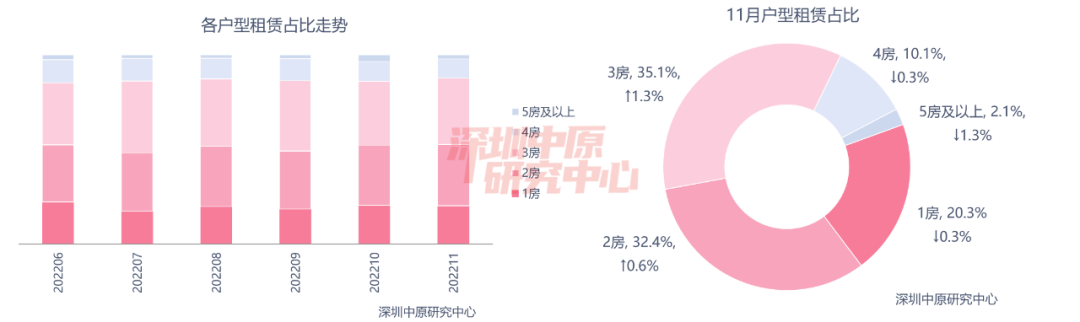

3房户型租赁占比升至35.1%

11月3房租赁成交占比最高,为35.1%;其次为2房,占比32.4%。

11月2房、3房租赁占比上升,其他户型租赁占比下滑。其中,3房户型租赁占比上升1.3%至35.1%,升幅最大;5房及以上租赁占比下滑1.3%,降幅最为明显。

中原研判:

11月租赁市场需求继续下降,租金也继续下滑。深圳租赁市场需求不足,租金仍将保持回调走势。

04 商 办 市 场

商业市场:一手商业供应暴增但成交下滑

办公市场:一手办公供需上升

商办市场概览

11月有10个商业项目获批,共批售面积11.09万平,环比↑6993.4%;批售套数549套,环比↑3560.0%。网签数据显示,11月一手商业共成交156套,环比↓28.1%;成交面积1.12万平,环比↓13.2%。光明区一手商业成交8259平,占比74%,主要为兆邦基端慧苑商业的集中网签。二手商业成交201套,环比上升5.8%;成交面积合计1.74万平,环比上升37.4%。

11月2个办公项目获批,共批售面积20.95万平,环比↑1211.6%;批售1704套,环比↑2405.9%。一手办公成交303套,环比↑114.9%;成交面积为4.41万平,环比↑89.4%。宝安区一手办公成交15465.3平,占全市成交的35.0%。二手办公类物业成交92套,环比↑48.4%;面积合计0.96万平,环比↑38.1%。

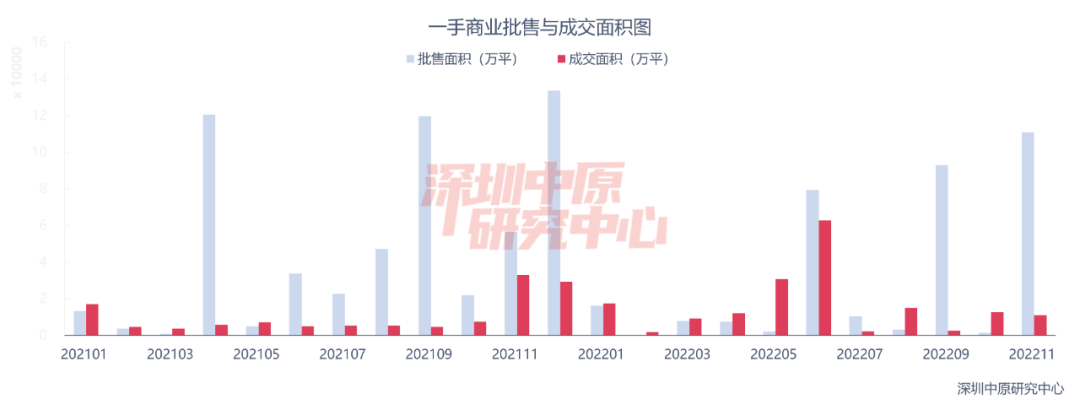

一手商业:全市批售面积环比上升6993.4%

11月有10个商业项目获批,共批售面积11.09万平,环比↑6993.4%;批售套数549套,环比↑3560.0%;主要原因是10月仅有1个商业项目获批。

网签数据显示,11月一手商业共成交156套,环比↓28.1%;成交面积1.12万平,环比↓13.2%。

一手商业:光明成交占比74%

11月,光明区一手商业成交8259平,占比74%,主要为兆邦基端慧苑商业的集中网签;龙岗区成交1143平,占比10%。

11月,一手商业中40-70平成交最多,占比52.6%。从成交占比变化看,40平以下、200平以上面积段成交占比下滑,其余面积段成交占比上升。其中,70-100平成交占比上升18.0%;而40平以下面积段成交占比1.3%,下滑24.1%。

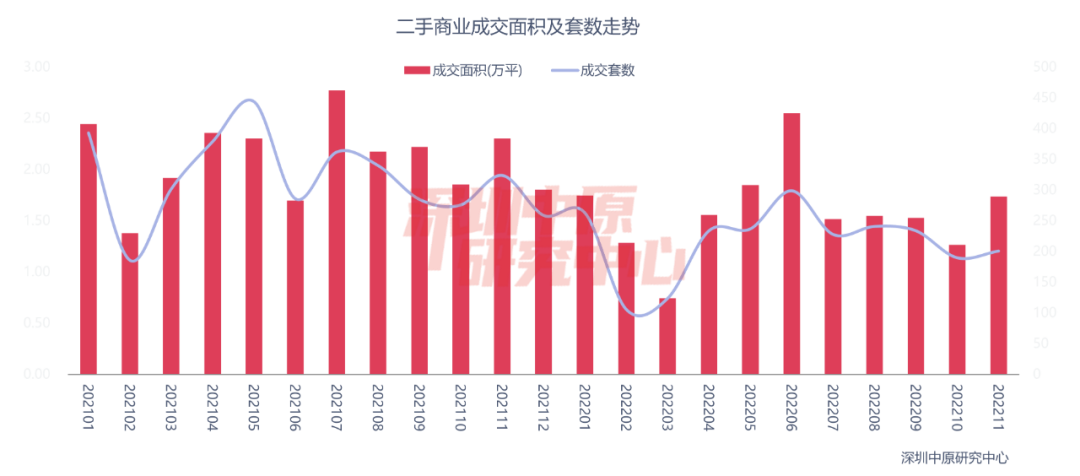

一手商业:全市成交面积上升37.4%

11月二手商业成交201套,环比↑5.8%;成交面积合计1.74万平,环比↑37.4%。

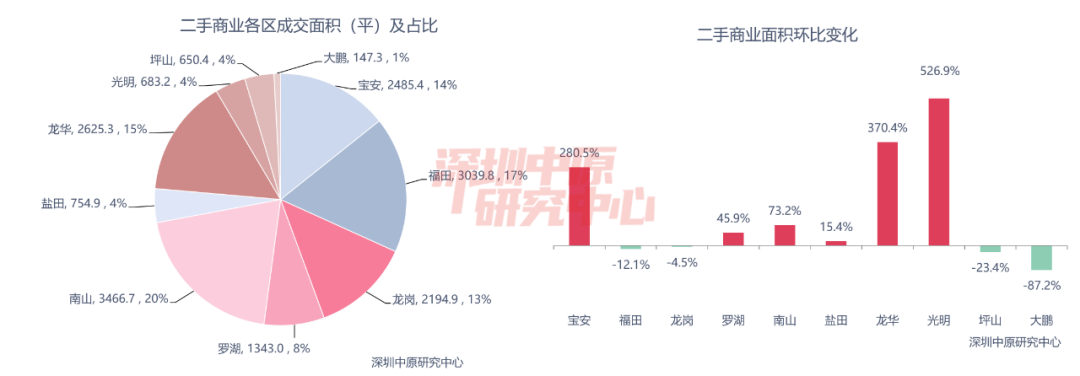

二手商业:南山区二手商业成交居首

从区域分布来看,11月南山区二手商业成交3466.7平,占比20%,其次是福田区成交3039.8平,占比17%。

从各区成交变化看,11月宝安、罗湖、南山、盐田、龙华、光明六个区成交面积上升,其他各区成交面积下滑。其中,光明区成交面积上升526.9%,涨幅最为明显;而大鹏区成交面积下滑87.2%,跌幅最大。

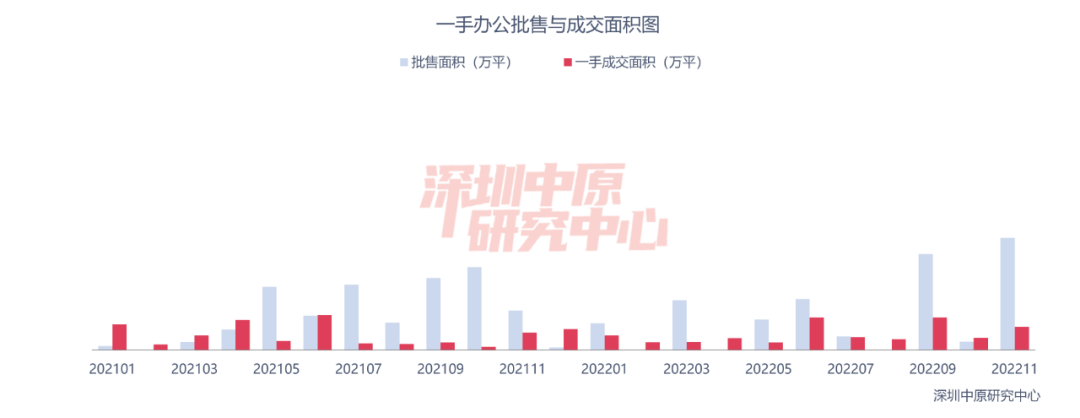

05 办 公 市 场一手办公:全市成交面积上升89.4%一手办公:宝安区成交面积居首二手办公:全市成交面积上升38.1%二手办公:福田成交面积占比43.6%一手办公:全市成交面积上升89.4%

11月2个办公项目获批,共批售面积20.95万平,环比↑1211.6%;批售1704套,环比↑2405.9%。

11月深圳一手办公成交303套,环比↑114.9%;成交面积为4.41万平,环比↑89.4%。

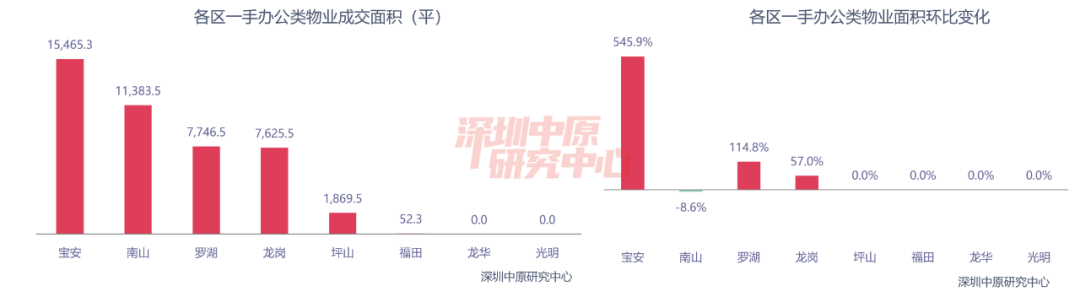

一手办公:宝安区成交面积居首

11月宝安区一手办公成交15465.3平,占全市成交的35.0%。

从环比变动来看,宝安区环比上升545.9%,升幅最为明显;南山区成交11383.5平,环比下降8.6%。

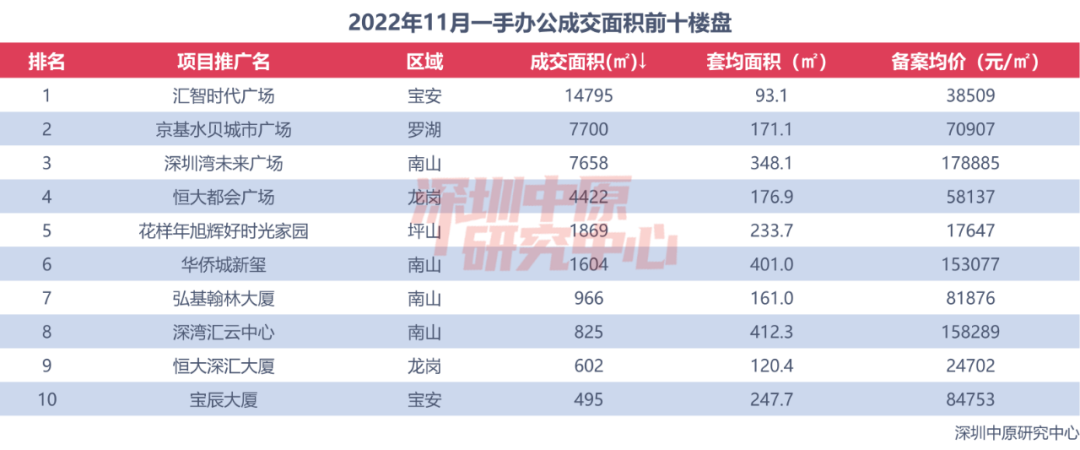

一手办公:汇智时代广场居成交面积榜首

网签数据显示,11月有15个办公项目成交,宝安区的汇智时代广场以14795平的成交面积位居一手办公成交面积TOP10榜首。

TOP10中套均面积300平以上的有深圳湾未来广场、华侨城新玺、深湾汇云中心,套均面积分别达到348.1、401.0、412.3平。

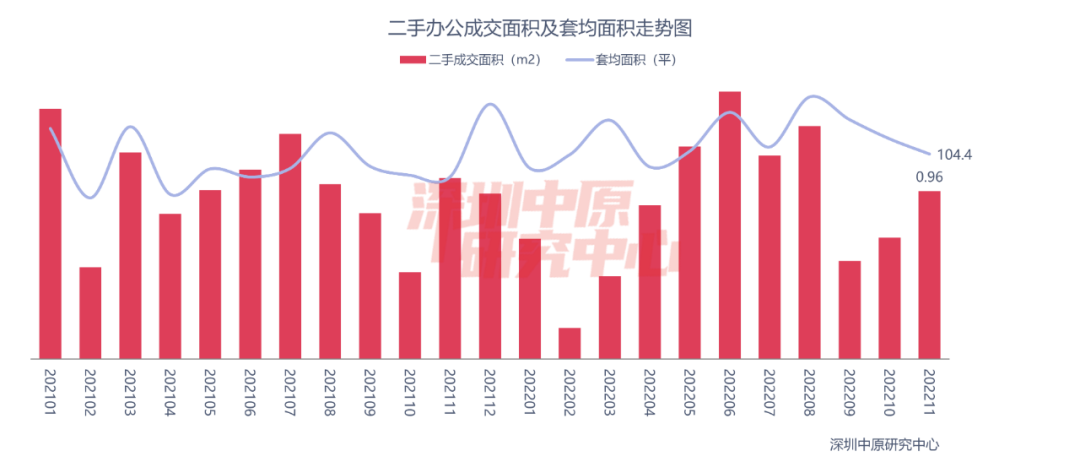

二手办公:全市成交面积上升38.1%

11月深圳二手办公类物业成交92套,环比↑48.4%;面积合计0.96万平,环比↑38.1%,二手办公套均面积下滑至104.4平。

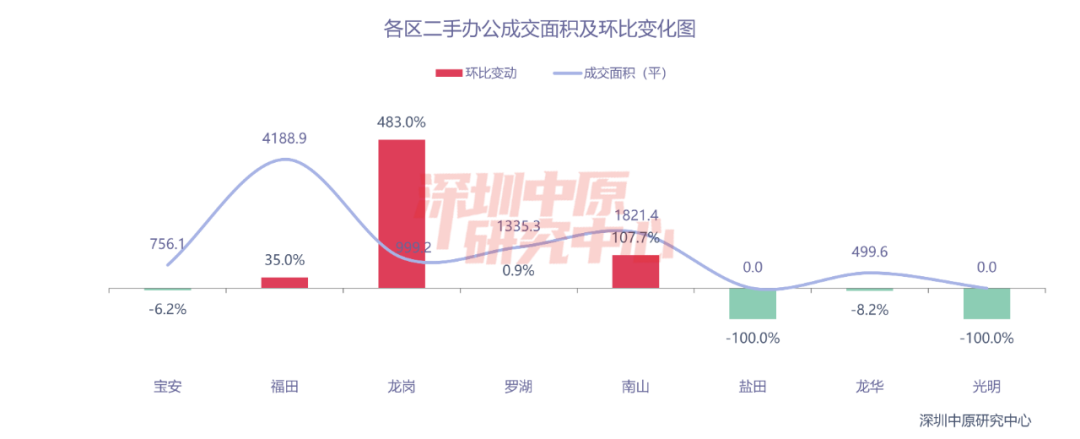

二手办公:福田成交面积占比43.6%

11月福田二手办公成交4188.9平,占全市成交面积的43.6%;紧随其后的是南山区,成交1821.4平,占全市成交面积的19.0%。

从环比变动看,福田、龙岗、罗湖、南山二手办公成交上升,其他区成交下滑。11月盐田、光明无成交,龙华成交面积下滑8.2%。而龙岗11月二手办公成交999.2平,环比上升483.0%。

中原研判:

11月商办市场供应都大幅上升,除一手商业外,一手办公、二手商办成交量都回升。经济不景气下,投资性的商办产品需求预计仍将低迷。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

24000元/平方米

40500元/平方米

8700元/平方米

价格待定

价格待定

价格待定

50000元/平方米

57000元/平方米

79000元/平方米

95000元/平方米