今年自从收紧信贷之后,热点城市的房子终于逐渐回归理性,炒不动了!

管住了信贷,房价想不跌都难啊!

今天深圳湾有一个法拍房,47平米小两房,最后成交总价651万,居然拍出了13万多的单价,即便比评估价也还低一百万,而此前这房子的成交价曾卖到20万以上。

当初有多风光,现在就有多失落。可还是有人说这价格贵了。

但你不降价,市场就是不买单。

我相信二手房限价的威力,将会从深圳逐渐蔓延到每一个城市,大家拭目以待。

其实二手房限价,就是信贷管控的其中关键一环。

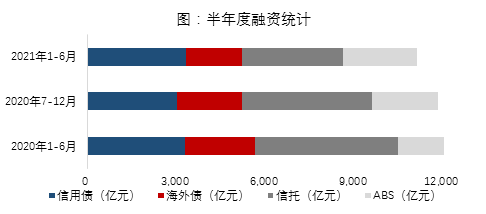

昨天,银保监会发话了,说房地产贷款增速创了8年新低,截至7月末,房地产融资呈现“五个持续下降”。

一、房地产贷款增速创8年新低,银行业房地产贷款同比增长8.7%,低于各项贷款增速3个百分点;

二、房地产贷款集中度连续10个月下降,房地产贷款占各项贷款的比重同比下降0.95%;

三、房地产信托规模自2019年6月以来持续下降,房地产信托余额同比下降约15%;

四、理财产品投向房地产非标资产规模近一年来持续下降,相关理财产品余额同比下降42%;

五、银行通过特定目的载体投向房地产领域规模连续18个月持续下降,相关业务规模同比下降27%。

以上数据应该说是成绩展示,也是上半年调控的一个成果!

不过可能大家看不懂,我简单点和大家分析。

房地产贷款分为两部分,一部分是针对个人的房贷,一部分就是针对给房企的贷款。

先看个人房贷方面,具体是怎么严控的,这个大家切身感受比较深刻。

1、二手房限价:

此前刚需首次上车3成首付即可,现在限价后硬生生干到5成,二手房限价其实就是管控信贷,银行放贷变少了,提高首付,加大上车难度,从而减少市场的流通性。

深圳是次执行二手房限价的城市,刚开始大家还不以为然,业主趾高气昂,表示誓死不会降价卖。

但是最近市场表现已经跌落谷底,比2008年还惨。

最终的结果就是减少成交,房贷增速自然下降。

2、贷款利率上升:

反正现在房价上涨速度都跟不上利率上涨的速度了,话虽然夸张了些,但房贷利率上涨几乎轮了一遍,无一幸免。

就连利率的城市,上海,自7月24日起,首套房贷利率由此前的4.65%上浮至5%,二套房由5.25%上浮至5.7%;

广州则从年初的首套5.05%、二套5.25%,一路涨到现在的5.85%和6.05%。

苏州的房贷利率首房首贷大范围超过6%,招商银行更是逼近6.6%。还有部分银行由于没有额度,已经停贷。

无锡的房贷利率打破了长期维持的5.9%,主流银行首套首贷利率是6%左右,中国银行已经达到6.15%;二套房而贷则为6.15%。

成都首套房利率6.28%了;二套为6.53%

……

别小看这点利率,如果我们贷款250万,去年5.15的利率,利息241万,月供13650元;但是现在涨到了6.15%,利息298万,月供15230元。

月供相差1580元,30年利息相差57万,在二线城市加多点钱就能付个首付了。

所以提高利率,也是变相提高买房成本,劝退购房者,最终也是减少市场成交,房贷增速下降。

3、延长放贷时间、停贷!

今年经历过买房的人都应该感受到银行审核贷款资质的严格程度,堪比中学那个最凶的数学老师。

首付要求在自己的账上躺半年;除了父母转账,兄弟姐妹朋友转账一律不算;流水要求极为严格……

就这样还迟迟不放贷,能拖就拖。

随便举几个例子:北京、成都、无锡、苏州、南京、上海、杭州、广州等等,想银行放贷?

等个半年能放下来,都算客气的,有的银行直接说没额度,干脆停贷。

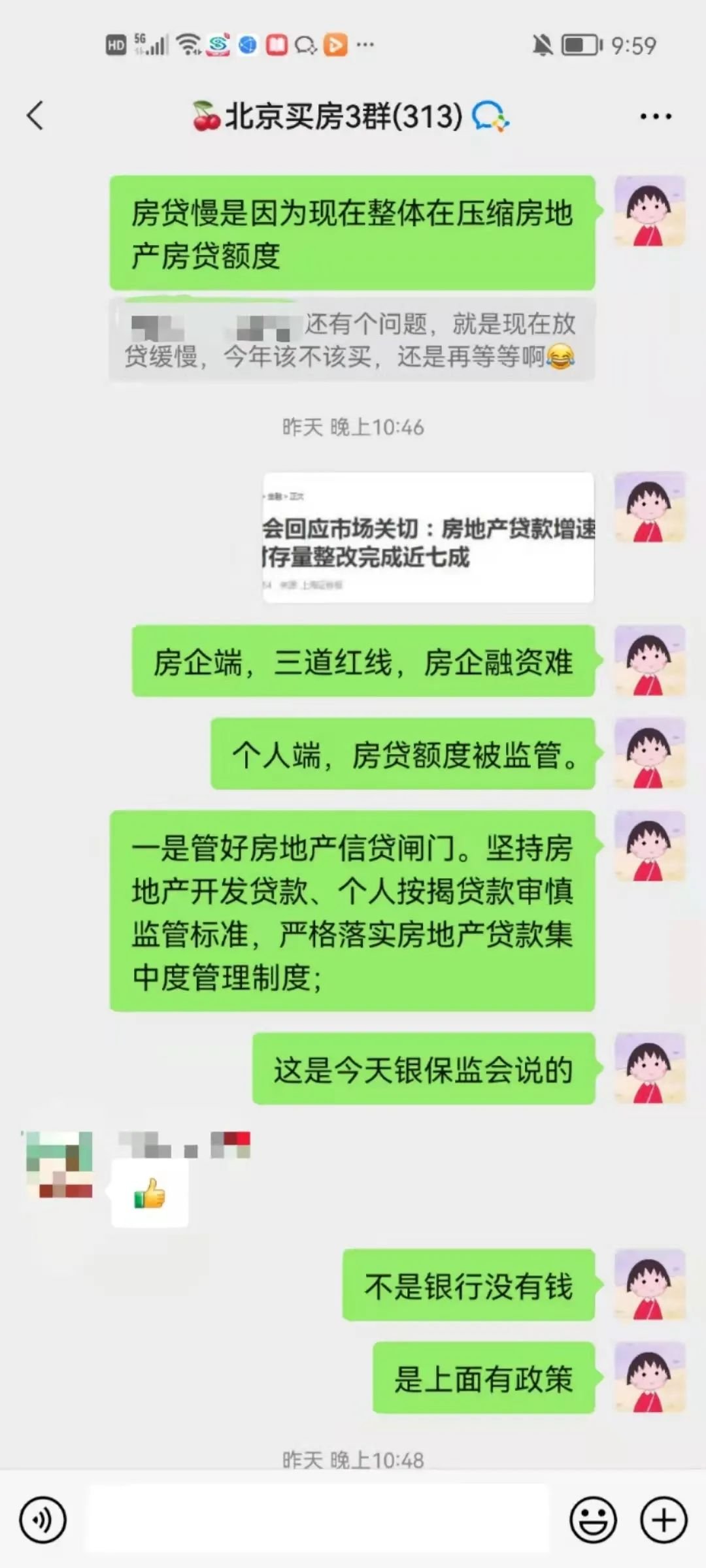

我们北京买房群里都在说房贷慢了好多。

房贷放款时间延长或者停贷,的影响就是二手房改善换房。

本来把旧房子买了,拿到钱就可以去换新房,但现在贷款迟迟不下来,换房计划只能搁浅。

无形中再次减少了市场的成交!

大家发现没,无论是二手房限价、利率上升、延缓放贷时间、停贷,最终的结果都是指向减少市场成交量,成交量减少了,房贷增速自然下降,最终房价下跌也是不可避免的事情。

所以为什么管住了信贷,房价下跌不可避免就是这个道理。

除了管控个人房贷业务,另一部分就是针对给房企的贷款。

现在房企三道红线、银行两道红线双双压顶。

房企融资太难了,本来以前银行和房企是好朋友,房产项目向银行贷款,虽然很多资质不齐全,银行为了业绩,睁只眼闭只眼算了。

但是现在不行,被查到立马罚:

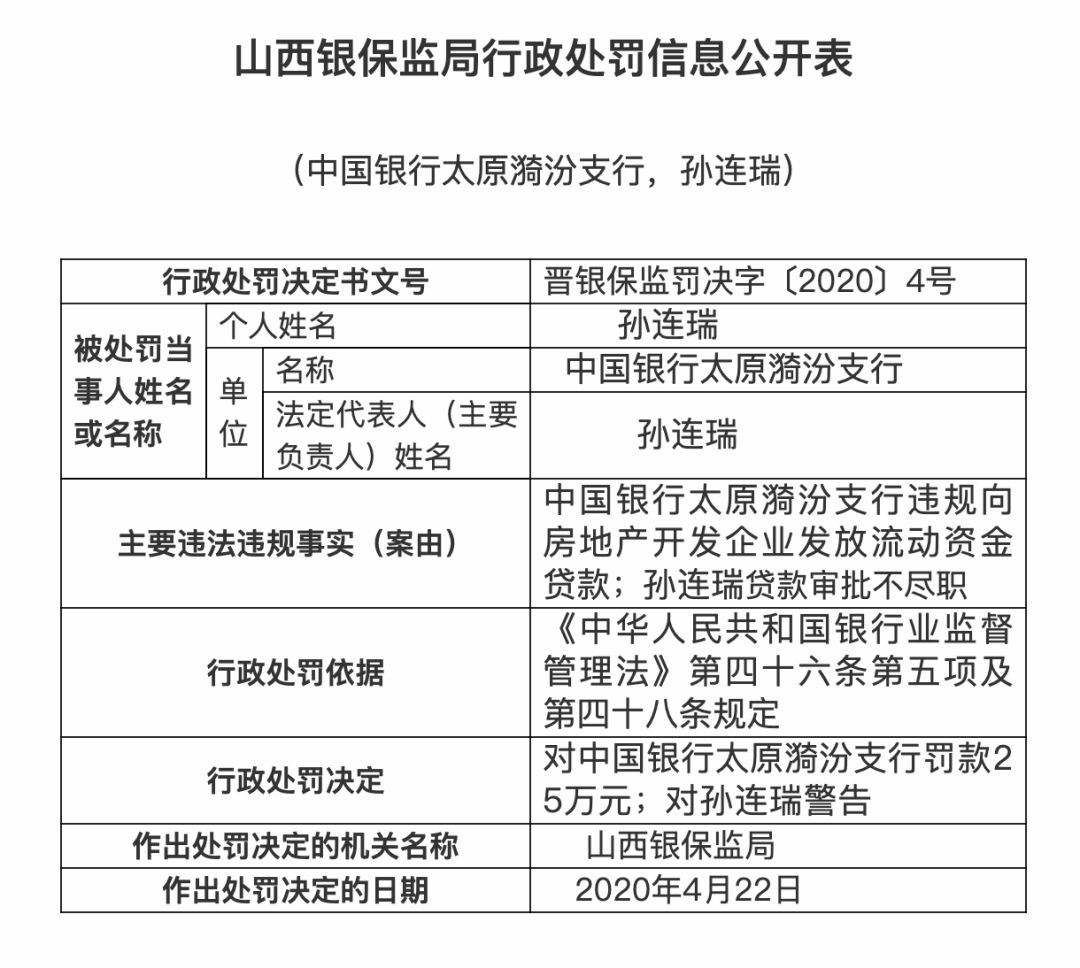

因为违规向房地产企业发放贷款,中国银行太原漪汾支行遭罚25万元。

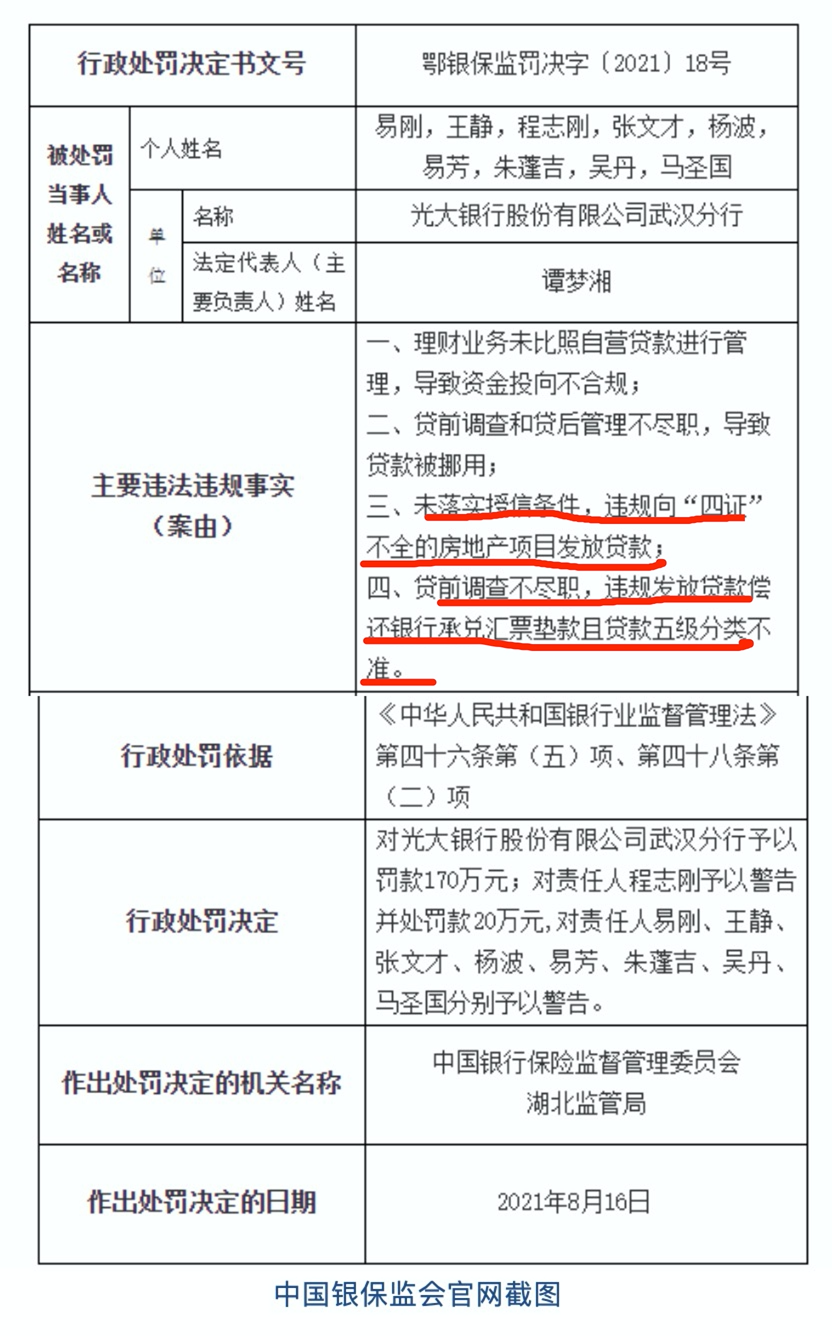

因违规向房企发放贷款等案,光大银行武汉分行被罚款170万元。

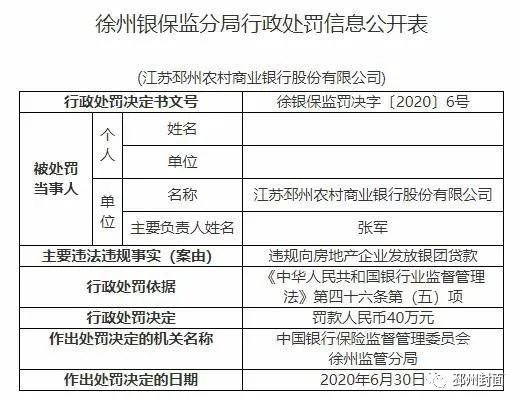

邳州某银行违规向房企发放银团贷款被罚。

各地银行收紧水龙头,导致今年上半年,房地产行业融资大缩水,同比下降8.1%,环比下降6.1%。

以往国内银行不好融资,房企就会转向境外融资,境外资金较为宽松,但是今年2月份部分房企出现违约后,境外搞钱也变得艰难了。

以前高周转、高负债的时候,房企就是被大水漫灌养起来的,现在突然没有了钱,一下子把房企给整懵了。

裁员的裁员、变卖资产的卖资产……只为自救。

能撑过这一两年的房企以后还能谨慎活着,撑不下去的结局就是被兼并、被接管,或者直接破产。

大家别以为大公司就没事,之前美国上百年的雷曼兄弟照样破产,我们只是没经历过而已,但是大家都要有心理准备。

说了这么多,大家应该能感受到信贷的威力,一旦抽水,无论是房企还是个人都会深受影响。

刚需最无辜,本来刚准备好钱上车,突然被告知提高首付,房子也买不起了。

但是大家也不用伤心,虽然现在买不起,但是市场调整也是好事啊,到时候总价也少了,能少个几十上百万,你去哪里赚这钱呢。

只是这一轮调整的时间到底有多长呢?房地产信贷什么时候放松呢?

判断信贷的一个关键指标就是M2,M2的走势和楼市的走势太像了。

上图可以清晰看到,2018-2019年,M2都是呈个位数增长,那时大部分城市的房地产行情都进入了调整阶段,我当时看空的参考指数之一,就是根据这个指标。

2020年M2增速重回两位数,楼市也跟着迎来了新一轮上涨,这也是我去年催着大家赶快买房的一个原因。

而今年呢?

从3月份开始,M2增速不断下滑,跌到了个位数,然后4月份从9.4%掉到8.1%。

观察了两个月之后,我在5月份就发出了预警的文章,提示大家要注意风险。

千万不要利用太高的杠杆买房!

我当时就预测后面的利率还会提高,贷款还会收紧。

另外早在今年4月份,当时各大自媒体还在上涨浪潮中不可自拔的时候,我也是发声让大家不要追高的。

尤其是一线城市,和住建部点名约谈的那些城市,广州、合肥、宁波、东莞、南通,我明确提出要大家暂停买入,现在他们都已经进入调整中了。

这里的关键原因,就是信贷收紧,地方调控全面升级了。

没有调控不了的房价,只有不想调控的决心和手段。

大家问我能不能买房,一定要注明城市和具体板块,前期热点大涨的城市,切忌不可追高。

大家也别信网上那些宏观大佬的一刀切言论,分化市之下一定要具体城市来看,有些还能买,有些是高位调整,要暂停买入。

至于整体的信贷走势,我也会密切注意走势。

前天,央行在一个吹风会上发声了,这种会议经常会有大量的信号,我是一定关注的。

针对整体的货币政策,如下答复:

人民银行将继续实施稳健货币政策,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。

而有关房地产的信贷是这么总结的:

促进房地产市场平稳健康发展,坚持“房住不炒”定位,实施好房地产金融审慎管理制度,加大住房租赁市场的金融支持力度;

整体的基调其实跟去年底的经济工作会议差不多。

货币还是稳健的,但房地产信贷依然是紧缩的。

从目前央行的态度来看,短期内还不会放松,等经济受不了的时候,可能就会放松了。

等放松了,我会给你们发信号的,时刻关注我就好了。

轻松懂楼市2021-09-10 12:56:39

轻松懂楼市2021-09-10 12:56:39