日前,地产龙头万科发布养猪招聘,宣布进军生猪养殖产业;另一边,“养猪大王”、新希望集团刘永好则唱起了经典川剧“变脸”,频频以高溢价姿态拿地,深度跨界地产业,并突然大手笔收回长女刘畅股权,进入大众视野。

楼市资本论了解到,虽然早在1988年,新希望就布局了地产板块,但此前一直视其为辅助,2012年20亿的销售规模,仅是千亿富豪刘永好的玩票业务。不过,自2017年起,新希望地产却强势开启扩张步伐,甚至喊出“三年冲击千亿”的口号。只是这出“变脸”川剧,刘永唱得并不叫好。

数据显示,截至2019年末,新希望地产总负债金额为838.7亿元,归母净利润也同比下滑13.19%,与此同时,高价拿地的隐患也在不断显现。

此外,刘永好的“变脸”大戏除了在集团业务中上演,集团的股权架构近期也有大幅调整,引发外界对新希望继承人生变的种种猜测。

【一】传承生变?刘永好收回长女股权

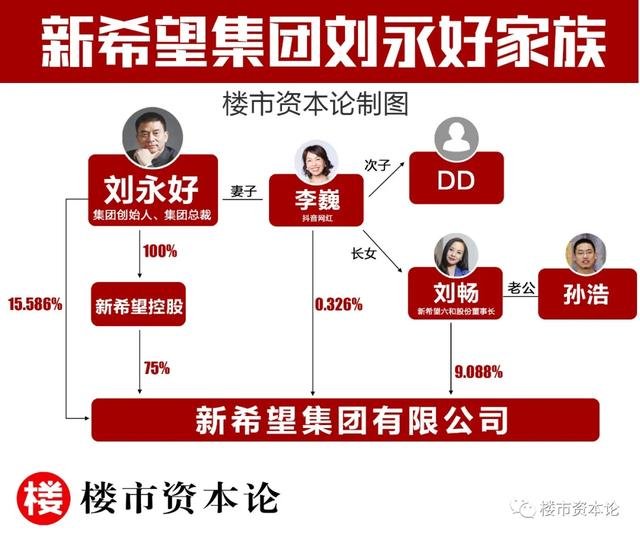

4月16日,四川首富刘永好突然出手,时隔十三年首次对新希望集团进行股权变更,川剧“变脸”在集团精彩上演。

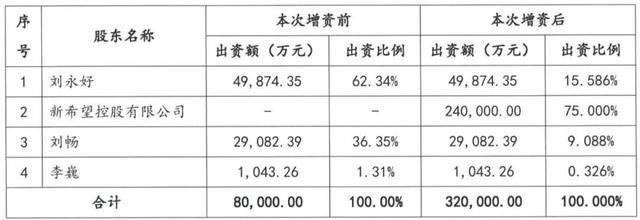

楼市资本论了解到,刘永好通过自己100%持股的新希望控股有限公司,向集团增资24亿元;此次增资完成后,新希望控股持有新希望集团股权比例为75.0%,并取代刘永好本人成为大股东。

虽然对新希望集团来说,控股股东和实控人均无变化;但对刘永好之女刘畅而言,其持股比例则由36.35%降至9.09%,个人财富大幅缩水,与父亲共掌江山的局面发生根本变化。刘永好直接及间接持有的股权高达90.586%,对新希望可支配空间再度上升。

在楼市资本论看来,这样类似“分家”的股权调整对刘永好并不陌生。

1982年,刘永好和三位兄长建立了育新良种场,家族齐心协力之下,饲料生产企业雏形开始显现。

虽说“上阵父子兵,打虎亲兄弟”,但随着企业越做越大,兄弟四人出现了分歧。在经历了两次和平分家后,刘永好建立起新希望集团这一多元化财富帝国。

那么,这一次刘永好的“变脸”所谓何故?坊间传闻,刘或有两大考量。

1. 守好家财,提防女儿婚姻生变:

今年刚好“不惑”之年的刘畅,于2015年和导演孙浩结婚,育有一对龙凤胎,据悉二人领证时,刘畅已怀孕6个多月,并不寻常。

相比当时身家145亿元的刘畅,孙浩在婚前仅有一部名不见经传的作品。这样白富美下嫁穷小子的剧情,不禁让人想到“三星长公主天价离婚案”。要说刘永好的“变脸”是基于担心女儿的巨额财富和新希望股权受到损害,也不无道理。

2. 为儿子继承家业铺路:

鲜为人知的是,刘永好除了长女刘畅,还有个至今隐身的儿子,喊作“DD”。

图为:刘永好与徒弟“遛鸡哥”一家

楼市资本论了解到,DD今年20岁,一直由刘永好妻子李巍陪伴,在新加坡读书。

与年少叛逆染粉色头发、穿超短裙的刘畅不同,刘永好和妻子对儿子教育颇为严格。出门在外,坐飞机是经济舱,儿子也永远是帮全家拿行李的人,就连用的电脑也是花4200元买的二手……

从这个“穷养儿”的故事可以看出,刘永好和妻子对儿子培养用心颇深。

图为刘永好与妻子李巍

事实上,让儿子继承家业或才是刘永好压心底的想法。记得当初创业时,四兄弟就决定“让各自媳妇回家看孩子,今后不得参政议政。”

刘畅也在此前接受采访时暗示,因为自己是女儿,父母在接班问题上没有明确回复她。

对脱胎于家族企业的新希望集团来说,刘永好一直有明确规划:不仅企业传承要早,不能等到继承人20多岁再接班;还要给继承人一个年轻化的管理层。

所以也有媒体报道称,从刘永好的继承规划来看,刘畅更像是给小自己20岁的弟弟搭建一个年轻化的管理体系,如今随着DD20岁即将大学毕业,新希望帝国或会出现一个年轻耀眼的“王子”。

【二】玩不转地产“变脸”,成本向上品质向下

如果说在继承人一事上的“变脸”刘永好成竹在胸,那么在楼市资本论梳理其从农业转向房地产的“变脸”历程后,却发现这位“养猪大王”一直没有玩转房地产的技巧。

阶段一:小打小闹

在城镇化发展过程中,新希望集团旗下的养猪场被要求迁走,但在政府允许开发商业用地的许可下,1997年刘永好成立了新希望地产板块。但发展一直十分审慎,项目大多依靠自有资金滚动开发,2012年销售规模也仅20多亿。

阶段二:赶上好周期

2012年新希望集团冲击千亿营收失败,这时刘永好想起了一直被他忽视的地产板块,“未来3年,新希望准备投资30亿元发展房地产。”

但刘永好似乎并不认为地产和农业差距很大,他没有向外聘请职业经理人,而是从内部提拔了同为农村寒门贵子的张明贵担任新希望地产总经理。

据了解,虽然张明贵毕业于中国地质大学,“一不是学地产的,第二从来没在地产待过一天,第三图纸也看不懂”,但在集团资源倾斜之下,又赶上了好周期,新希望地产在2017年也实现了408.83亿元的销售额。

阶段三:激进扩张

刘永好显然尝到了甜头,地产明显要比养猪来钱快的多,于是2019年新希望地产定下了“3年冲千亿”的目标,并将高溢价拿地作为进军新一线和强二线城市的武器。

比如今年4月,新希望地产就以48%溢价率拿下佛山历史第二高楼面价地块。事实上,从2019年开始,新希望地产拿地溢价率就居高不下。据不完全统计,其2019年拿地溢价率位于28.8%-60%之间,与市场形成鲜明对比:2019年300个城市全年土地平均溢价率仅13%。

高溢价拿地,自然导致新希望地产的土地成本不断飙升,2017年为9731.25元/平;2018年上升至11103元/平;2019年则高达15000元/平左右。土地成本走高,则给企业盈利以及产品开发带来不确定性。

更为关键的是,新希望地产溢价率上去了,质量却下来了,屡遭业主维权。南京锦麟融誉府项目,被网友爆料在突破限价的基础上,精装标准偷偷降低;南宁新希望·锦官城项目,购房业主向物业公司反映需整改的质量问题高达8356条;而在温州,也有新希望立体城将入户大厅当店面卖的欺诈销售报道,频频出现。

在楼市资本论看来,从“被地产”到主动扩张,新希望地产一直在母公司的庇护下攻城略地。但在房地产市场降温的当下,“唯规模论”已到了需被修正的关口;如何积极修炼产品内功或更值得新希望地产思考。

【三】负债超800亿,“变脸”卖房不如养猪

除了质量问题被业主投诉外,新希望地产这出“变脸”大戏,还有一道财务难题待解。

楼市资本论注意到,截至2019年末,公司总负债金额为838.7亿元,而2017年和2018年底这个数据仅为415.11亿元和545.95亿元。这正是因为新希望地产拿地的高成本,大大摊薄了其利润,并带来巨大的债务压力。

高负债压力之下,新希望地产利润率也不尽如人意。2019年年度报告显示,新希望地产归属母公司股东净利润15.79亿元,同比下降13.19%。

而对比新希望旗下农牧板块2019年的成绩:全年实现归母净利润50.42亿元,同比增长195.78%。可见,新希望地产远不如养猪赚钱。

楼市资本论发现,新希望地产引人关注的规模还有注水嫌疑。数据显示,虽然2019年新希望地产全口径销售金额达到了735.9亿元,但同期权益占比仅约56%,也就说有330多亿元销售额由合营和联营公司贡献。

在楼市资本论看来,高歌猛进的背后,新希望合营和联营模式快速扩张,让其实现了规模的倍增,但也带来了高负债和品质、利润的不确定。

在刚唱起房地产“变脸”时,刘永好表示,新希望地产轻装上阵,虽然跑的晚,但却可以“师夷长技以制夷”,成为颇具竞争力的房企;10余年过去后,新希望却捡起过气的“规模论” 法宝,要冲千亿,的确值得思考。

楼市资本论衷心期待,在刘永好的带领下,新希望地产能让地产真正成为新的希望!

楼市资本论官号2020-05-15 12:15:11

楼市资本论官号2020-05-15 12:15:11