手机看新闻

中指研究院2024-01-12 20:09:31来自北京市

中指研究院2024-01-12 20:09:31来自北京市中指研究院持续监测房企融资动态,定期发布报告,点击获取报告

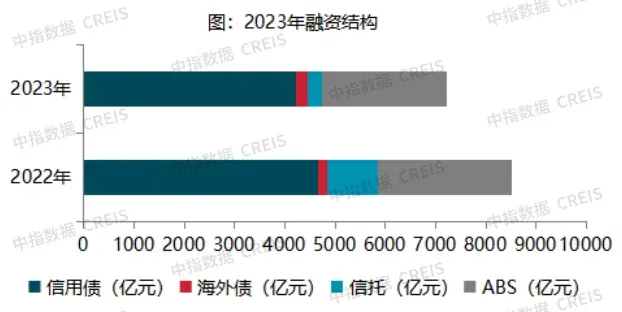

2023年,受疫情后需求集中释放带动,一季度市场升温明显,年中量价回落,8月底政策托底力度加大,销售降幅有所收窄,但受居民收入预期、房价下跌预期未明显改善影响,政策效果持续性不足,全国房地产市场调整压力依然较大。房企融资支持政策边际改善,非银融资规模延续下降态势,信用债、ABS成为绝对主力。房企应当抓住当前不同渠道的窗口期,根据自身情况补充资金,尽快适应新周期下的融资模式。

https://www.cih-index.com/report/detail/66205.html

https://www.cih-index.com/report/detail/66035.html

https://www.cih-index.com/report/detail/65877.html

https://www.cih-index.com/report/detail/66463.html

https://www.cih-index.com/report/detail/66861.html

https://www.cih-index.com/report/detail/65889.html

https://www.cih-index.com/report/detail/65699.html

https://www.cih-index.com/report/detail/65673.html

https://www.cih-index.com/report/detail/66063.html

https://www.cih-index.com/report/detail/66204.html

https://www.cih-index.com/report/detail/66232.html

https://www.cih-index.com/report/detail/65881.html

https://www.cih-index.com/report/detail/66064.html

?物业研究

https://www.cih-index.com/report/detail/64874.html

https://www.cih-index.com/report/detail/60693.html

https://www.cih-index.com/report/detail/55184.html

www.cih-index.com/

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

24000元/平方米

40500元/平方米

8700元/平方米

价格待定

价格待定

价格待定

39000元/平方米

50000元/平方米

65000元/平方米

57000元/平方米