市场综述:百城成交同比增5成,一、二线比重此消彼长,三四线分化加剧。

2021年上半年楼市高热态势延续,受去年新冠疫情基数较低影响,百城前五月成交同大增55%,与2019年同期相比也上涨了27%。

从变化趋势来看,1月“淡季不淡”,成交量较去年12月小幅回调,2月恰逢春节假期,成交持续回落,进而迎来“金三银四”高光时刻,5月成交热度延续,百城成交量保持在5100万平方米以上的高位波动。

究其原因。

一方面宅地出让“双集中”,东南沿海城市地王频出加剧楼市上涨预期,恐慌性购房加剧;另一方面,实体经济尚未完全恢复,“资产荒”下居民购房增值保值预期更甚。

总体来看,地方政府充分贯彻了“一城一策,因城施政”的主基调,调控政策有收有放,也使得不同能级城市行情相对独立,城市间分化也愈演愈烈:

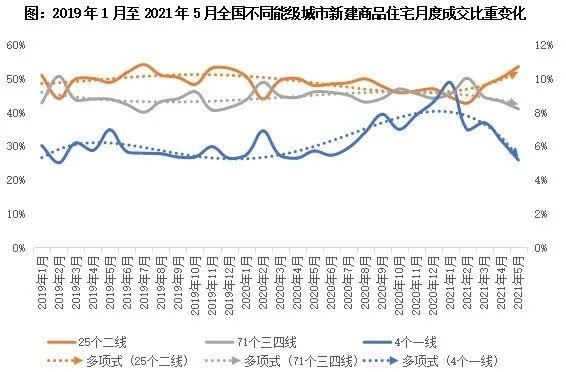

一线城市高位回落,成交占比稳步下行。主要是供应受限和政策调控的双重影响。

二线城市则呈现出稳步上行态势,城市内部分化加剧。

三四线城市,整体成交表现持稳,占比变化不大。

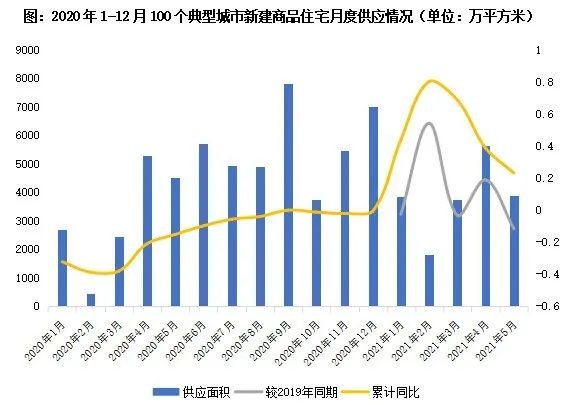

新增供应:前5月同比增23%且三四线居首,6月一线城市供货节奏加快

100个重点城市全年新增供应面积同比增长23%,相较2019年同期增长4%。

1.总量:2月回落、3-4月上行至年内高位、5月微降,整体同比增23%

据CRIC统计,2021年1-5月100个重点城市商品住宅新增供应面积18930万平方米,同比增长23%,相较2019年同期增长4%。

2.能级:三四线累计同比增28%居首,一线增25%,二线涨跌参半

分能级来看,一线城市整体新增供应面积1050万平方米,同比上升25%,但较之2019年同期仅微涨2%。

二线城市整体供应面积8711万平方米,同比增长18%,同比2019年增长10%。具体来看,25个二线城市涨跌参半,热点城市如南京、武汉以后需求放量房企供货放大,供应同比分别增长79%和173%,宁波、海口等供应规模同比增长过半,较2019年也有2成以上增幅。

三四线城市整体供应面积9170万平方米,同比增长28%,较2019年持平。7成以上三四线城市供应放量。

3.新增供应10:武汉稳居榜首,杭州、青岛排名下降,南京首入榜单

4.6月业绩冲刺,整体供货节奏加快,一线上、深同环比齐增

通过对30个重点城市6月供应数据进行估算,可以看出:

(1)年中房企为冲业绩,推货节奏明显加快,6月整体供应继续放量,30城新建商品住宅供应环比增长16%;

(2)一线城市中,上海、深圳全面发力,供货量环比均超50%,北京、广州供货压力不减;二线城市中,大连、长春等供应显著升级,而武汉、合肥、海口等供应明显缩水;其中徐州、无锡、佛山等三线城市普遍环降。

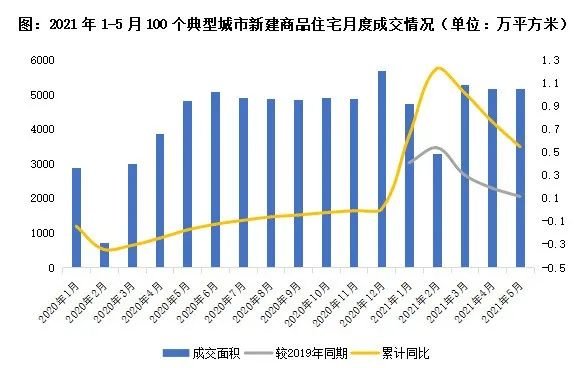

三、新房成交:市场持续高热同比增55%,一线实现倍增,二三线涨多跌少

2021年上半年,商品住宅月度成交面积呈现先抑后扬再稳的走势,年初市场经历春节成交表现“淡季不淡”,虽有所回落但较之往年仍处高位,3月成交热度回升直至5月保持在高位趋稳。

1.总量:累计同比增55%,呈“先抑后扬高位趋稳”态势

CRIC数据统计显示,100个典型城市2021年1-5月商品住宅成交面积合计23642万平方米,同比增长过半,较之2019年同期增长27%。

2.能级:一线累计同比翻番,二三线涨幅超50%,城市分化加剧

分能级来看,一线城市全年商品住宅成交面积1681万平方米,同比上升97%,较之2019年也有近半增幅。

二线城市商品住宅成交面积共计11431万平方米,同比增长52%,同比2019年增长25%。

三四线城市共计成交10530万平方米,同比增幅与二线相仿。近9成三四线城市全年成交高于去年;8成占比城市较之2019年成交增长,其中江门、漳州、阳江增长200%以上最为显著。

3.成交10:杭州跃升榜首,徐州、青岛上调,长沙、广州入榜(略)

4.6月成交热度延续,同环比微增,一线北、上“高热”,二三线分化

通过对30个重点城市6月成交数据进行估算,不难发现:

(1)楼市整体表现高位小幅增长,6月单月30个典型城市总成交面积达2918万平方米,环比上扬7%,同比涨2%;

(2)城市分化格局依旧,一线城市中北京、上海成交继续走高,广州、深圳成交状况受调控限制有所回落;二三线城市中,重庆一枝独秀,单月商品住宅成交面积469万平方米,环比。

新房均价:70城房价同环比涨幅扩大,东部强二三线房价普涨

1.70城房价同比增幅扩大至4.5%,半数以上城市涨幅大于5%

2.各能级城市房价环比普涨,一线经政策调控涨幅短暂收窄

3.高价城市房价继续上扬,地市高热下强二三线房价涨势难抑

从CRIC监测的2021年108个重点城市新建商品住宅成交统计均价看,热点城市房价在新一轮楼地市轮动下涨势难以抑制。

在同比涨幅上,部分中西部二线城市及高能级城市群三四线强市房价大幅上涨。与2020年上半年做同期比较来看,全市商品住宅成交均价涨幅的城市集中在浙江和福建等沿海省份的三四线城市。

二手房:22城“先扬后抑”,一线北上广前5月成交“翻番”

1.总量:一季度高位,二季度回落,5月成交累计同比增幅超7成

据CRIC数据统计显示,2021年一季度1-5月二手房累计成交面积7610万平方米,同比增长73%,市场表现明显好于往年同期。

自去年下半年来楼市火热从新房市场蔓延至二手房市场,2021年初市场热度持续蔓延,叠加年后“小阳春”行情支撑,成交需求持续释放,点突破1600万平方米,至4月起热度下降,市场逐步回归冷静期。

不过整体市场成交体量较之过往同期仍处于较高水平。

5月单月成交1435万平方米,相较去年同期正处“反弹期”的爆发增速仍有7%同比增幅,较之2019年也有8%增速。累计同比来看,2021年前5月同比2019年增长3成。

2.能级:一线成交超预期累计增幅达76%,二三线分化持续加剧

3.6月核心城市市场降温,南京成交增幅达96%居首,深圳下行趋势已定

二季度末,各省市成交规模持续走低,经历“小阳春”市场显著放量,年中市场逐渐恢复理性,月成交规模稳步“三连降”。整体来看,6月9个重点城市二手房成交体量为625万平方米,环比回落11%,同比仍有14%增幅。

供应:新增总量预期稳中有增,土地放量驱动一二线推盘将维持高位

2021年至今,整体市场供应量稳中有增,基于去年同期疫情影响基数较低,100个典型城市总供应量与2020年相比增长23%,实际与2019年同期相比微增4%,有小幅上扬。

预判2021年下半年,认为,供应量仍将保持稳中有增,与去年同期持平或小幅增长,但细究不同能级市场,各自将走出独立行情,供应量或产生较大分化,具体来看:

主要是基于去年一线土地市场集中放量,成交面积大幅增长达3成,潜在储备充沛,加之一线成交热度较高,上海销售额位列,一定程度上也提升了房企推盘积极性。

不过考量到今年初为调控市场严防楼市过热,一线城市不断政策加码抑制市场,整体供应增速预期以稳为主。

考虑到武汉、成都、青岛等土地供应量常年较大的核心城市2020年全年土地成交量持稳或有所回落,叠加上半年杭州、徐州、长沙、郑州、苏州等城市后来居上,涨幅上扬,二线轮动行情初现端倪。

预计下半年各核心二线城市人口增速有望持续增长,购买力也相对升级,房企预计将增加供货量,下半年整体供应量有望小幅增长。

而针对济南、长春、南宁等成交低迷,库存较大城市,供应量也将回落。

3、三四线城市供应量或将小幅回落,城市间分化加剧。

由于棚改收官,货币化安置提供的置业需求放缓,购房者观望情绪浓重,叠加整体三四线购买力相对不济,库存积压下房企推盘积极性不高。

不同城市间的分化将持续升级,长、珠三角相对发达的环都市圈城市,无锡、常州、东莞、莆田、石狮等上半年土地成交热度持续升温,城市成交量大幅增长,预期下半年供应还将有一波放量。

成交:一线政策“高压”下趋稳、二线分化上行、三四线稳步下降

基于供应稳中有增的分析逻辑,随着供应放量,预计2021年下半年成交有望持续小幅增长或与持稳,而三四线城市因需求透支叠加购买力下降,短期内成交或将保持回落趋势。

从当前一线城市市场表现来看,楼市热度已趋近峰值,基于市场“房住不炒”主基调逻辑不变,一线调控日益趋严。

仅上半年上海政策调控经历7次加码,新盘成交难度直线升级,居民购房情绪略显降温,下半年需求或将逐步释放,预计下半年一线城市成交量同比增幅将有10%以内小幅上扬。

2、二线城市成交量将稳中有增,全年成交量同比增幅趋势与一线相仿。

一方面武汉、杭州、南京等基本面良好、人口增速稳定的二线城市,需求端稳步增长,成交量有望持续走高。

其次,如长沙、福州、济南等省会城市正处楼市成交轮动上升期,后续成交量或有突破。

此外,部分城市如南宁、沈阳、郑州等城市前期供应过剩,库存堆积项目去化压力较大,即使政策相对宽松,但成交表现难有提升。

3、三四线城市市场或将持续分化,整体成交量将有所回落。

基于棚改去年已基本收尾,货币化安置比重减少,叠加疫后部分基本面薄弱的三四线城市购买力严重不支,成交量有可能大幅下滑;

另一部分有产业支撑、受核心城市辐射效应显著的三四线强市如嘉兴、湖州等市,虽然目前居民购房热情较高,但受限于市面上供应短缺,成交持续放量可能性不大。

整体来看,2021年以来房企把握市场需求释放节奏,创新营销模式,加大线上线下营销力度,销售业绩同比有所增长,销售目标完成率较去年同期明显提高。受重点城市供地“两集中”政策影响,品牌房企拿地面积同比有所下降,拿地金额同比有所增加。在中央强调实施好房地产金融审慎管理制度和防范化解金融风险的背景下,房地产金融监管依旧从严,融资规模有所下降。

展望下半年,面对土地供应“两集中”、全年市场销售规模处高位等因素,品牌房企仍需集聚各项有利资源做大规模,在保证资本结构不断优化的基础上,优化土储结构,深化区域与城市深耕,树立城市典范项目,提升城市话语权;强化市场周期研判,顺应市场发展调整营销节奏,并沉淀客户需求数据,精准拓客营销;同时,强化客群研究,顺应人口变化趋势打造产品IP;提升公司经营管理水平,在管理红利时代,实现企业持续稳定、有质量的发展。

房方方2021-07-08 15:36:27

房方方2021-07-08 15:36:27