目前,全国大部分人的住房贷款利率为LPR浮动利率。2024年伊始,“房贷族”再度迎来利好,部分在去年6月20日之前办理房贷,且贷款重定价日是1月1日的购房者,其房贷利率,从2024年1月1日起,降低10BP。

此次房贷利率调整,既覆盖了部分此前已经集中调整过存量房贷利率的购房者,也给部分未调整过存量房贷利率的购房者带来了“意外之喜”。

业内专家向记者表示,房贷利率下降对购房人而言是一大利好,可以减轻购房人还款压力,有利于减少还贷违约风险。同时,除了每年的1月1日,贷款发放日若被约定为重定价日,购房者的房贷利率也可能会在今年贷款发放日进行调整。

存量房贷重新定价

2024年1月1日,部分还款人的存量房贷利率又发生了调整,让众多借款人在公历新年第一天喜上眉梢。

借款人周丽(化名)向《华夏时报》记者展示了其1月2日一早收到的来自交通银行的短信通知:“由于人民银行基准利率调整,根据借款合同约定,从2024年1月1日起,您合同尾号为***的个人二手房按揭贷款利率将调整为4.2%,下期还款金额为6353.11元。”

本次调整前,周丽的存量房贷利率为4.3%,房贷总额为120多万元,每月还款金额为6422.5元,对于本次调整,周丽有些意外,“没想到又调整了”。

2023年10月,周丽的存量房贷利率调整为4.3%,每月还贷金额由7233.41元/月调整为6422.5元/月,每月下调了810.91元。也就说,叠加本次调整的金额,每月还款金额共计下调了880.3元/月。

此次房贷利率调整,既覆盖了部分此前已经集中调整过存量房贷利率的购房者,也给部分未调整过存量房贷利率的购房者带来了“意外之喜”。

“这次是普降。”张女士对记者表示,她2016年在中信银行做的按揭房贷,当时是基准利率打85折,后来转成了LPR,但折扣未变,2023年折下来利率已经不到4%了,“因为已经有折扣了,所以上次调整存量房贷利率的时候,我的房贷利率并没有变化,我想可能是因为已经很低了,就不再调整了,没想到这次又下降了10个基点,我的贷款290多万元,月供下降了152元。还是很开心的。”张女士说。

对此,中国银行工作人员向《华夏时报》记者表示,住房贷款利率为浮动利率时,贷款利率会按合同约定进行调整。重定价日,就是跟银行约定的利率调整的日子。例如,房贷若转换为LPR,重定价周期选择12个月,下次重定价日选择次年1月1日,借款人房贷2024年1月1日将根据2023年12月对应期限的LPR值重新计算利率,利率水平将保持12个月不变,直到2025年1月1日,再根据2024年12月对应期限的LPR值重新计算房贷利率。

上海易居房地产研究院研究总监严跃进向《华夏时报》记者表示,结合此前银行主动下调基点等操作,其减负效应更明显,有力支持了各地稳消费的工作。同时,从金融风险防范的角度,将有助于化解存量房贷背后的金融风险问题。

部分人还有下调空间

在提前还贷情绪渐浓的背景下,2023年8月31日,央行和金监局发布文称,自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。

存量房贷利率调整成效卓著,根据央行公布的数据,2023年超过22万亿元的存量房贷利率得到了下调,平均降幅0.73个百分点,惠及1.5亿人,每年减少借款人利息支出1600亿到1700亿元。

中国银行手机银行APP曾对借款人答疑称,2023年10月集中的存量房贷利率调整是对贷款市场报价利率(LPR)上的加点幅度进行调整,不涉及其他合同要素的改变,如贷款重定价日未到,LPR值不会进行重定价,仍然沿用原有LPR值,待到下一个重定价日到来之后,方重定价为新的LPR值。

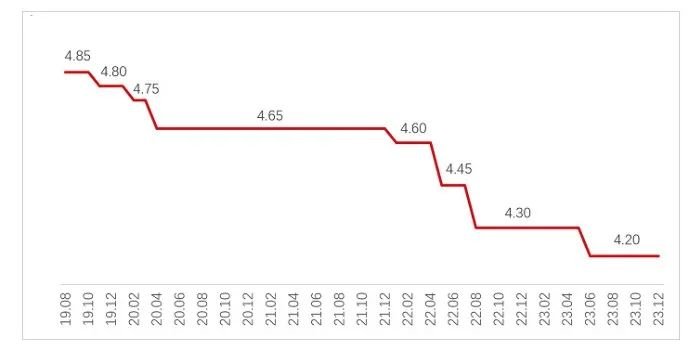

本次存量房贷利率调整正是对过往LPR调整的“变现”。公开数据显示,2023年6月20日,5年期及以上LPR从4.30%下调至4.20%,下调幅度为10个基点。而自5年期LPR改革以来,全国共有7次下调,累计下调幅度65个BP。

全国5年期及以上LPR的走势(%)数据来源:央行、易居研究院

不过,本次并不是所有借款人的存量房贷利率都进行了调整,一名借款人向记者展示的存量房贷利率调整信息显示,该借款人的重定价日为2024年3月25日,其贷款浮动利率中的LPR仍然执行的是4.3%,并不是4.2%。

其实,个人房贷利率“重定价日”有两个选项,一个是每年的1月1日,一个是每年的房贷放款日。首都经济贸易大学京津冀房地产研究院院长、北京市房地产法学会副会长兼秘书长赵秀池向《华夏时报》记者表示,购房者选择了基于LPR的浮动利率,利率就会在每一年的重定价日进行相应调整,每次调整按最近一次的LPR为基准,如果贷款发放日为重定价日的房贷,则房贷利率在今年的贷款发放日进行利率调整。

同时,赵秀池认为,未来存量浮动房贷利率也会随LPR下降而下降,下降幅度取决于国际国内资金供求关系、政策导向等因素的综合影响。

而对于房贷压力的缓解,除了银行方面的积极调整以外,购房者也在现有的政策环境下寻求“最优解”。周丽告诉记者,存量房贷利率调整后压力减少了一些,但是每月房贷还是有6300多元,因此打算到2024年底,提前还掉30多万元的贷款,再将剩余的90万元的商业贷款转为公积金贷款。(华夏日报2024年1月3日)

赵秀池2024-01-22 14:21:09来自北京市

赵秀池2024-01-22 14:21:09来自北京市