近期,整个中国房地产行业突然间兴奋起来。各朋友圈、各微信群、各地产媒体春情勃发,正能量起来。“扶我起来,我感觉我又行了。”这一切,只因一个通知文件的流出:《关于做好当前金融支持房地产市场平稳健康发展工作的通知》

这份文件,在楼市低沉几个月后,犹如“封控一个月突然告知要解封了”,让地产人兴奋不已。

啊,春天来了……

浩浩荡荡,救地产16条。

几乎涵盖了地产困局的方方面面,高层定调了,仿佛就像是给落水的出险房企一根根悬浮木头。

能不能上岸,就要看后续落实的情况了。

这份文件,用两个字形容,重磅!三个字,很重磅!

“救地产16条”,说了些什么?

总结而言,包括了以下16条:

作为买房人普通老百姓或地产从业者,这“金融救市16条”中,和我们切身利益有关的,或有以下几个重点值得关注:

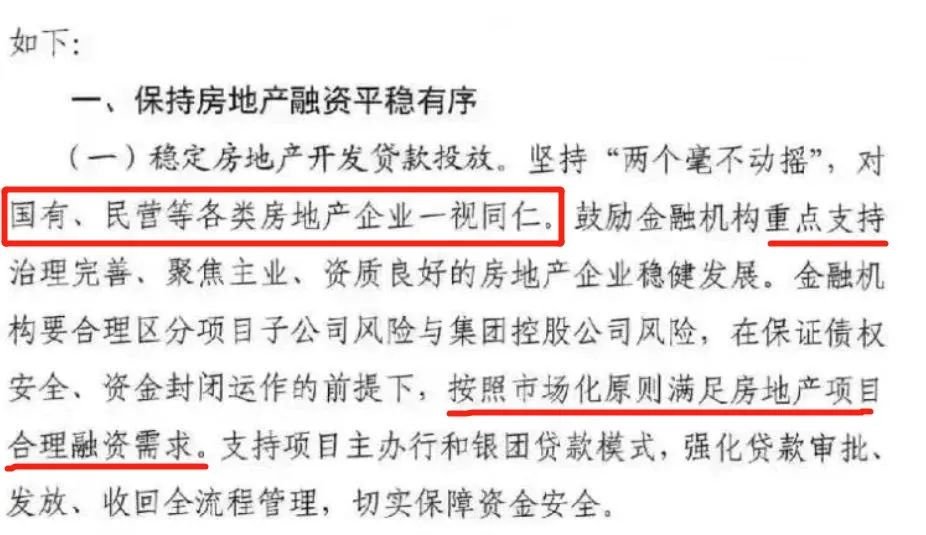

第一点、要求银行金融机构“稳定房地产开发贷款投放”,坚持“两个毫不动摇”,对国有、民营等各类房地产企业一视同仁,鼓励金融机构重点支持治理完善、聚焦主业、资质良好的房地产企业稳健发展。

这点主要是针对之前民营房企和央国企的融资不平衡(金额、利率、期限等)提出的。

but,通知还是小小强调了重点支持优质房企的稳健发展。

第二点、支持各地在全国政策基础上,”因城施策实施好差别化住房信贷政策,合理确定当地个人住房贷款首付比例和贷款利率政策下限,支持刚性和改善性住房需求。”

这个环节,等于是央行对下面银行“松紧箍咒”。

给你们放权,可以适当结合当地情况“因城施策”。

至于怎么“施”,根据城市情况。——在城市政策下限基础上。

这点没啥好说的了,讲了快一年了,无非是降首付、降利率。

第三点,这个通知,特意提到强调了金融机构要“优化建筑企业信贷服务,提供必要的贷款支持,保持建筑企业融资连续稳定”。

银行能特意想到建筑企业的艰难,真是费了心了。

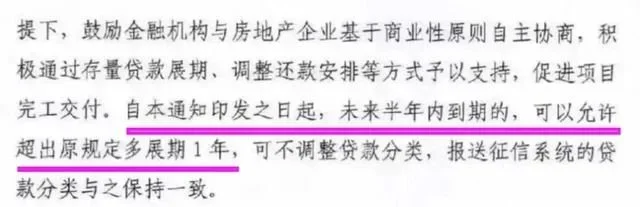

现在建筑企业,真的难。第四点,支持开发贷款、信托贷款等存量融资合理展期。

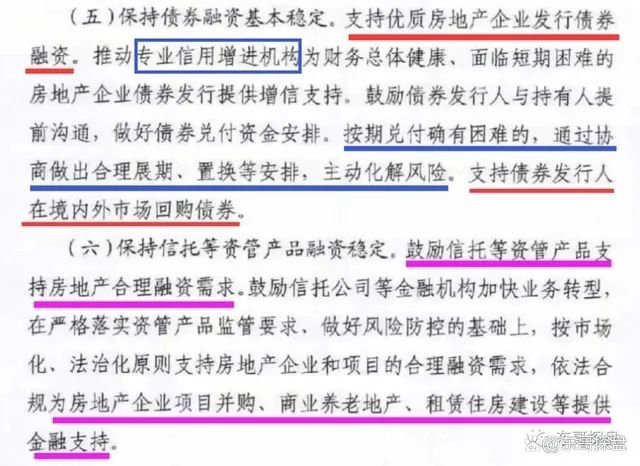

过去房企本息兑付逾期,我们会视作债务暴雷,但是现在,高层定调,支持合理展期!展多久算合理?“救地产16条”:未来半年内到期的,可以允许超出原规定多展期1年!但是,有个前提:债权安全下。第五点,支持房企的债权融资;鼓励信托等资管产品支持房地产合理融资需求。

这点讲法还是很保守的,但现在能够打开闸门,支持房企发行境内债券,已经是转变了。

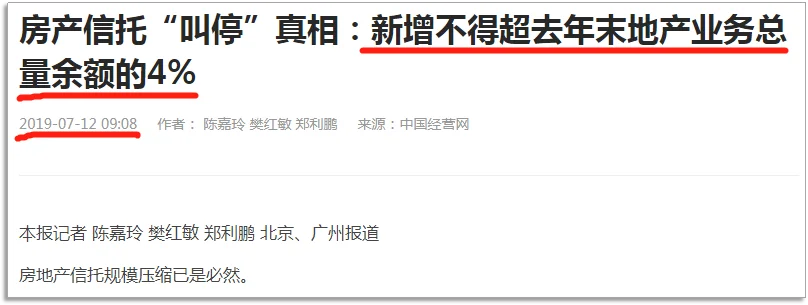

关于融资的最后一点,也可以说是态度重大转变之一:鼓励信托等资管产品支持房企融资需求。2019年之后,房地产的信托融资收紧,压缩信托融资规模甚嚣尘上。之后就是“三道红线”出台,房企被动压降有息负债,融资面基本可以说是降到了冰点。但这次的救地产16条重提信托对房企融资的支持,明显可以看到高层态度的转变!

第六点,针对“保交楼”,通知用了大量文字提到诠释,充分说明国家层面对于保交楼的重视。一是开发性政策性银行提供“保交楼”专项借款,另一个是鼓励金融机构提供配套融资支持。烂尾楼的业主们也有救了。“救地产16条”提到国开行、农业发展银行发放“保交楼”专项借款,支持已售逾期难交付楼盘加快建设交付。同时,对于剩余货值的销售回款可同时覆盖专项借款和新增配套融资的项目,以及剩余货值的销售回款不能同时覆盖专项借款和新增配套融资,但已明确还款来源的项目,鼓励金融机构积极提供配套融资支持。这句话有点拗口,实际上简单理解,即把已经融资的项目进行再融资。但它后面还强调:配套融资原则不超过3年期限、按照“后进先出”原则、对于新发放的配套融资形成不良的,相关机构和人员已尽职的,可予免责!

这又是一个重大变化!这大半年来,高层天天喊着借钱给开发商,但是行长们不敢批啊,万一开发商还不上钱,要被追责。这下可以免责,那不就打消金融机构的顾虑,步子可以放大一点了。剩下4条措施,其中两点是针对银行金融机构的管理政策,包括延长房贷集中度管理政策的过渡性安排,也就是当年配合“三道红线”对银行设置的房贷集中度管理,如今是从趋严变成了放缓!另外,要加快推动房地产风险市场化出清。最后两条措施是加大住房租赁的金融支持,包括两点:一个是推进REITs试点,另一个是商业银行向租赁住房项目放贷,不纳入房贷集中度管理,且贷款期限更长,利率更低。

这个“金融救市16条”,对楼市而言是利好消息。这毋庸置疑。

之前,真的是人为政策干死了中国房地产。特别是金融。

只希望,这次能够执行下来,而不只是说说话,发发文,该咋地还咋地。

现在,是需要各方真心救楼市的时候了。

以下附上政策原文

韶关楼市2022-11-16 09:56:09

韶关楼市2022-11-16 09:56:09