(点击上面蓝字“赵秀池”添加关注,浏览更多城市经济与房地产政策资讯。有业务联系,请发邮箱: 或同名新浪微博@赵秀池 私信)

这是俺在今日头条上关于#银行就烂尾楼停贷:风险可控#的评论。目前阅读量达到14万。正确的看待房地产市场规律,正确的舆论导向很重要。

![]()

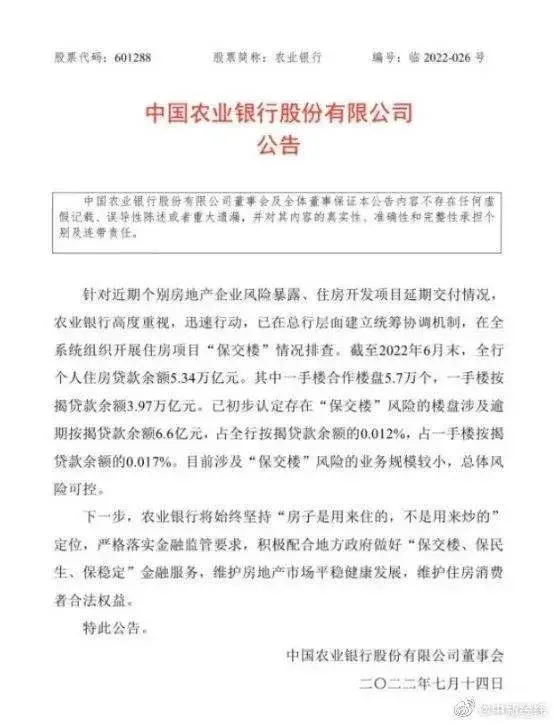

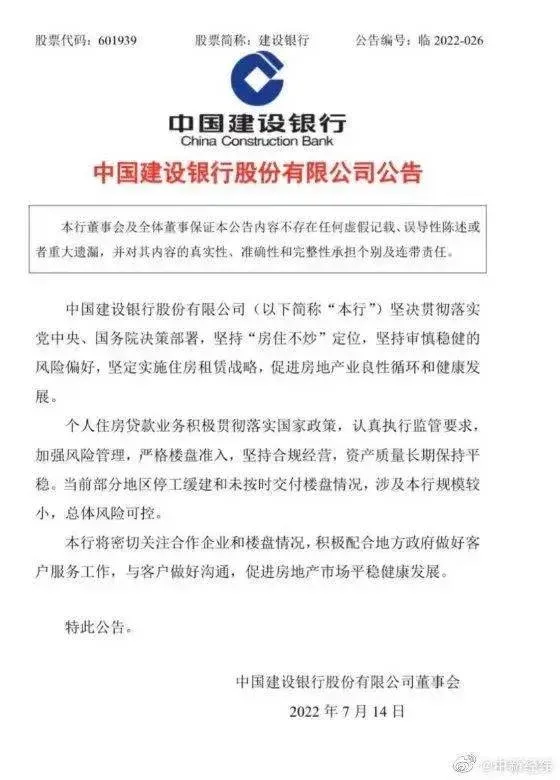

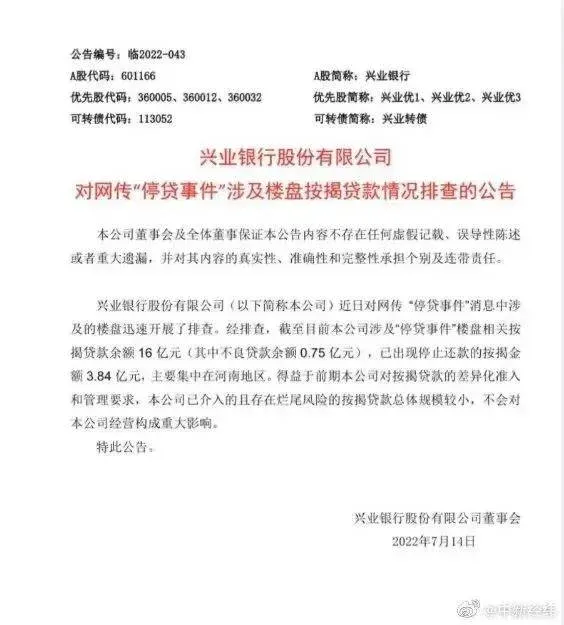

#多家银行回应烂尾楼停贷:风险可控#【预售制不能取消,但不能交房的烂尾楼,应该让开发商承担一切购房贷款的本金和利息】银行说的对,目前风险可控。

银行是信用经济,俗话说:有借有还,再借不难。欠债还钱天经地义。由于某种原因不还钱的也经常发生,或者客观原因,处于无奈,或者是为了维权,没有拿到自己应得的房子。但总体来看。银行的风险是可控的。房地产贷款在银行来看,是优质资产,中国老百姓也是最守信用的。

当前,有些烂尾盘业主义愤填膺,要停贷不偿还贷款,还有人归罪于预售制,说应该取消预售制。

我认为,预售制不能取消。预售制下,买房人用较低的房价买到了心仪的住房,比买现房便宜。预售也给开发商提供了低成本融资方式,有利于房价稳定。当前,有些楼盘出现烂尾,很多业主想停贷,还把原因归因于预售制,是不对的。

烂尾的原因很多,比如受疫情影响、调控从严等,对烂尾的原因要仔细分析。不是简单停贷就能解决问题的。

业主停贷行为可以理解,但市场经济是法制经济,凡事还得依法办事儿,依合同办事儿。业主与开发商的纠纷要依据购房合同、购房人与银行的纠纷依据的是贷款合同。业主单方停贷对购房人不利,会影响其信用。如果开发商不能按期交房,应该依据购房合同的违约条款论处。

当然购房人的权益也需要保护,如果能做到购房人要求的,提前进行风险排查,防患于未然就更好了。

按揭贷款确实涉及三方关系,比较复杂。从购房人角度而言,贷款是为了买房,房子拿不到,就有理由不还贷款,但是目前没有这样的法律条文,合同上也没有写明,希望相关部门对此事引起高度关注,出台相应的法规政策,切实保障购房人的权益。

如果开发商不能交房,开发商应该承担一切购房贷款的本金和利息。

您怎么看这个问题呢?欢迎大家讨论

![]()

![]()

![]()

赵秀池2022-07-15 11:32:22来自北京市

赵秀池2022-07-15 11:32:22来自北京市