日前,石榴投资集团有限公司(以下简称“石榴集团”)在港交所递交上市申请。2020年,石榴集团实现收入122.65亿元,净利润11.31亿元,同比增长58%。

作为2021年递表的百强房企,石榴集团规模不算大但业务发展稳健,2018-2020年收入复合增长率为11%。公司从大本营京津冀为核心逐步拓展至长三角地区,进一步进军大湾区、成渝经济圈。报告期内有息负债不断下降,2020年剔除预收账款后的资产负债率为69.55%,现金短债比为1.23,债务结构优化,安全边界较高。

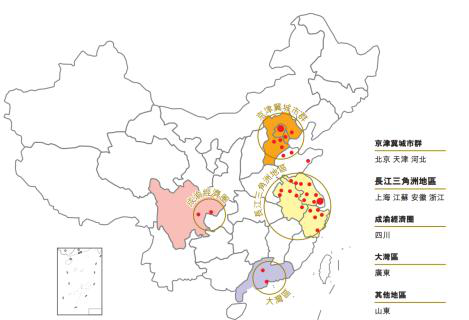

石榴集团此次打包上市的主要是房地产业务,公司来自于物业开发及销售占比超过95%。从销售区域来看,2018-2020年,京津冀分别实现收入40.26亿元、27.18亿元和23.52亿元,占总收入比例分别是41.7%、37.0%和20.2%;而长三角的收入占比则分别是0.3%、21.7%和54.0%,长三角区域近2年收入提升明显。

反映在区域上,2020年,石榴集团来自京津冀城市群、长三角地区、大湾区的收入占比分别为20.2%、54.0%、17.5%,长三角的收入已经超过半壁江山。结合当期的土地收购成本来看,2018-2020年平均土地收购成本占已确认平均售价的比例为36.4%、23.4%、32.5%,整体保持稳定。

截至2021年2月28日,石榴集团已有86个物业开发项目,其中82个由附属公司开发,4个项目由合营企业及联营公司开发;总土地储备为919.38万平方米,是2020年97.6万平方米的结转面积的9.4倍。

其中包括已竣工项目的可供出售建筑面积、可供租赁建筑面积及物业投资建筑面积194.67万平方米,开发中物业的规划建筑面积638.84万平方米,持有作为未来开发物业的估计建筑面积85.87万平方米。

从土地储备结构来看,京津冀城市群总土储约410.94万平方米,占比44.7%,其中北京市占比16.7%、河北省占比26.0%,大本营根基仍然牢固。大本营之外,长三角地区总土储面积约414.22万平方米,占比45.0%;大湾区与成渝经济圈的占比分别为2.9%、1.4%;其他地区占比5.9%。

凭借京津冀城市群及长江三角洲地区的牢固市场地位及营运经验,石榴集团进一步扩展至华南的大湾区以及中国西南地区的成渝经济圈,化初具格局。

房产小圈2021-08-30 16:42:58

房产小圈2021-08-30 16:42:58