7月天津第二批集中供地公告出炉,共61宗地块,预计8月20日出让,8月10日天津规划和自然资源局发布公告,第二批集中供地延迟,并调整出让规则:限价下调,溢价率不超15%;达限价后摇号;提高房企参拍门槛。土地规则的调整将使得开发商拿地更为理性,对下半年市场将产生一定影响。下面一起看下1-7月天津房地产企业销售表现。

▍企业排行榜

?全口径销售业绩20排行榜

2021年1-7月,天津房地产企业销售金额20共成交792.47亿元。10门槛值为34.23亿元。其中融创以95.06亿元的销售业绩再次霸占金额榜首位,新城、万科紧随其后。

2021年1-7月,天津房地产企业销售面积20共成交431.59万平米,融创以43.41万平米的业绩荣膺面积榜,新城以42.41万平米位居第二席,碧桂园、万科业绩相近,分列第三、第四。

![]()

数据来源:CREIS中指数据

特别说明:房地产企业销售数据以2021年1月1日-7月31日期间商品房合同销售额为统计口径,主要依据CREIS中指数据在天津的销售监测数据;本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

?项目销售金额10排行榜

2021年1-7月,天津商品住宅销售金额10项目共成交160.38亿元,入榜门槛为11.42亿元。其中融创梅江壹号院揽金24.81亿元,蝉联销售金额,且仍为全市金额过20亿元的项目;融创另一项目融创南开宸院仍为榜单第二;榜单第三席由天津瑞府占据。

天津瑞府位于河西新梅江板块,由城投、华润联合开发,总建筑面积34万平米,产品面积从104平米至169平米,包含刚改及改善产品。项目开盘即以低于周边竞品的价格迅速打开市场,之后多次加推实现热销。2021年1-7月荣膺河西区套数榜、面积榜、金额榜三榜。

![]()

数据来源:CREIS中指数据

▍7月住宅用地市场

?概述

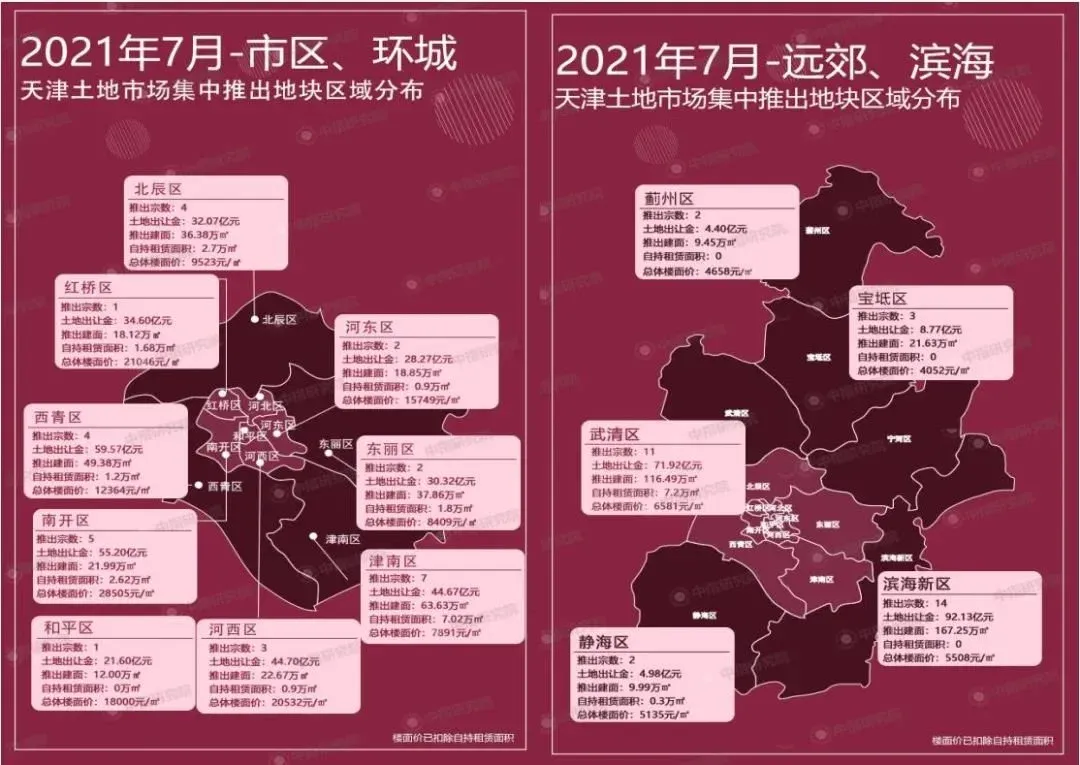

(1)天津第二次集中供地公告,共推出61宗住宅用地,土地面积326.86万平米,规划建筑面积605.67万平米,扣除自持租赁面积后的楼面价9203元/平米。土地起价总价为533.19亿元。

(2)共有18宗地块有自持租赁面积,总建面为26.32万平米,租赁住房4386套。包含自持面积的地块分布于10个区。其中武清、津南自持面积,均超7万平米。

(3)“稳低价”宗旨下,土拍规则大调整:限价下调,溢价率不超15%;竞价达价后摇号,降低房企开发成本;提高房企参拍门槛,企业提供资金来源承诺和资信证明。

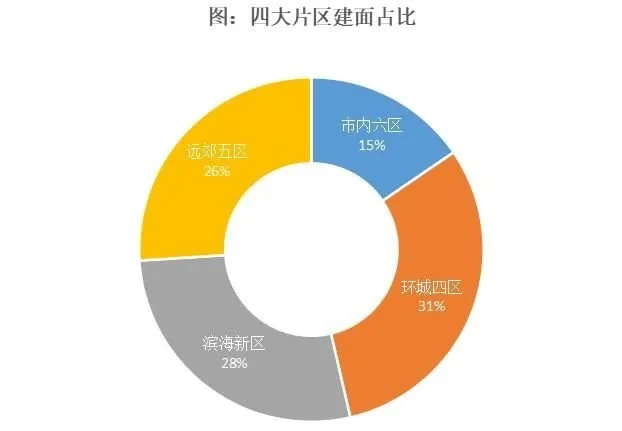

?供地面积区域分析

从区域来看,四大片区中,环城四区供地面积仍为,共推出17宗地块,规划建面187.24万平米,全市占比31%;其次为滨海新区,规划建面全市占比28%;远郊五区共推出18宗/157.56万平米,全市占比26%;市内六区推出12宗地块,规划建面93.63万平米,以小地块为主。

从各区域来看,武清区此次推地量较多,共推出10宗地块,建面突破百万平米。河北、宁河此次无供地。

![]()

数据来源:CREIS中指数据

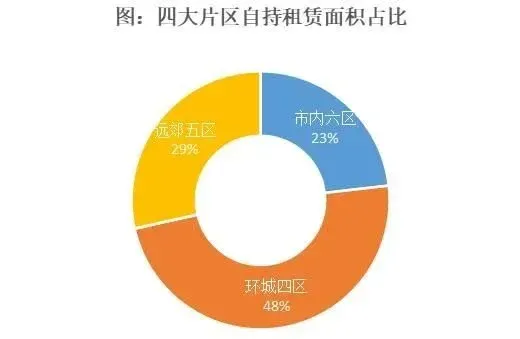

?自持租赁住房面积区域分析

上半年,中央多次提到将大力发展保障性租赁住房,并提出保障性租赁住房2021年计划,要求“2021年重点城市租赁住房供地规模不低于住宅用地供应总规模的10%”。此次天津开始落实该政策,共18宗地块含自持面积,包含了4386套租赁住房,总建筑面积26.32万平米,而且要求与商品房不能隔离。此次自持租赁住房面积占总建面的4.35%,低于10%的要求,其余租赁住房将在第三批出让地块中落实。

从区域来看,除滨海外,其他三大片区均有自持租赁住房。环城四区为主力区域,自持面积占全市比重为48%;其次为远郊五区,占比为29%;市内六区占比为23%。

环城四区共2120套,总建面12.72万平米,占全区总建面的6.79%;远郊五区共1250套,总建面7.5万平米,占全区总建面的4.76%;市内六区共1016套,总面积6.1万平米,占全区总建面的6.52%。

![]()

数据来源:CREIS中指数据

![]()

▍7月商品住宅市场分析

?供需分析

2021年7月,受季节性因素影响,天津商品住宅市场成交量呈小幅下降趋势。共成交109.01万平米,环比下降1成,同比小幅增长2.30%。供应面积121.33万平米,环比下降9.16%,同比微幅增长0.54%。成交价格17371元/平米,环比结构性下跌4.93%,同比上涨1.52%。当月,体北鲁能公馆等高价位项目成交占比有所下降,使得全市整体价格有所下跌。

![]()

数据来源:CREIS中指数据

统计口径:普通住宅+别墅(下同)

?库存

受成交面积下降影响,截至2021年7月底,天津商品住宅可售面积增长至2154.94万平米,环比增长0.58%;出清周期为19.31个月,延长0.05个月。短期来看,库存压力较大。

![]()

数据来源:CREIS中指数据

备注:出清周期=可售面积/前12个月平均成交面积

?各区供需价

2021年7月,天津6个区域供应面积环比增长。红桥、蓟州、津南供应面积环比增幅。除蓟州、静海外,其他区成交面积均环比下降。多数区成交价格环比涨跌幅在5%以内。红桥、蓟州、静海成交价格环比涨跌幅较为明显。红桥区万达水西台、惠灵顿国际社区成交占比提高,使得红桥区整体成交价格上涨;蓟州区蓝湾庄园、格调石溪等相对高价位项目成交占比下降,使得区域整体价格有所下跌;静海区天津富力新城成交占比较上月提高4个百分点,使得该区价格下跌。

![]()

数据来源:CREIS中指数据

▍总结及预期

7月,天津第二次集中供地公告出炉,共推出61宗地块,除了河北、宁河外,其他区均有新推土地。相比次供地,此次供地规则变化较大:增加自持租赁住房、每个地块均需缴纳意向金、溢价率不超15%,达限价后摇号。土拍规则调整,企业拿地将更加理性,有利于进一步引导交易市场预期的稳定。第二批供地延迟,有利于正在恢复中的房地产市场。天津批集中土拍已于5月结束,目前大部分地块已公示规划图,这些地块有望在2021年下半年入市。但第二批、第三批的延期预示着对应批次地块2021年入市难度加大。预计2021年住宅市场新增供应量将出现回落,有利于市场稳定。

受季节性因素影响,7月天津商品住宅市场热度有所下降,成交面积小幅下降,但仍维持在百万平米以上水平。从区域来看,仅蓟州、静海两区成交面积增长,其他区域均下降。当月,受成交结构性影响,全市成交均价下跌。供应面积虽有下降,但仍处于年度较高水平。环城四区为供应大区,供应占比达到了46%。目前,市场政策呈愈发严厉态势,企业端、消费端均进一步紧张。受此影响,开发商年终冲刺或将提前,未来几个月,市场供应将保持较高水平。

中指研究院2021-08-20 09:33:11

中指研究院2021-08-20 09:33:11