日利息低至万分之五

每天只还xx元

免息只收手续费

……

这些表面实惠、实则高息的“花样”借贷产品口号,曾经遍布互联网借贷平台。然而名义利率,并不是真实的年化利率。真实的借款成本计算复杂,可能会远高于普通借款人的预期。

3月底,央行发布公告,要求所有从事贷款业务的机构,营销时必须明确展示年化利率。如今,各家平台的调整结果如何了呢?

记者发现,当前大多数平台已经悄然调整了利率的标识,标明“年化利率”的范围或起点。但仍有一些平台或产品,还是围绕“较低的日利息”进行营销,未在醒目位置披露年化利率。

贷款利率必须“明码标价”

以往,一些贷款机构利用借款人在金融专业知识上的不足,贷款产品只展示较低的日利率或月利率,营造出很划算的“利率幻觉”,可事实上甚至还会收取“砍头息”等。

例如,一些小额借款产品宣传的“日利率0.05%”,而实际上的年化利率可达18.25%;再如一些分期还款产品,名义利率6.5%,分12期还,而真实年化利率为15.86%。

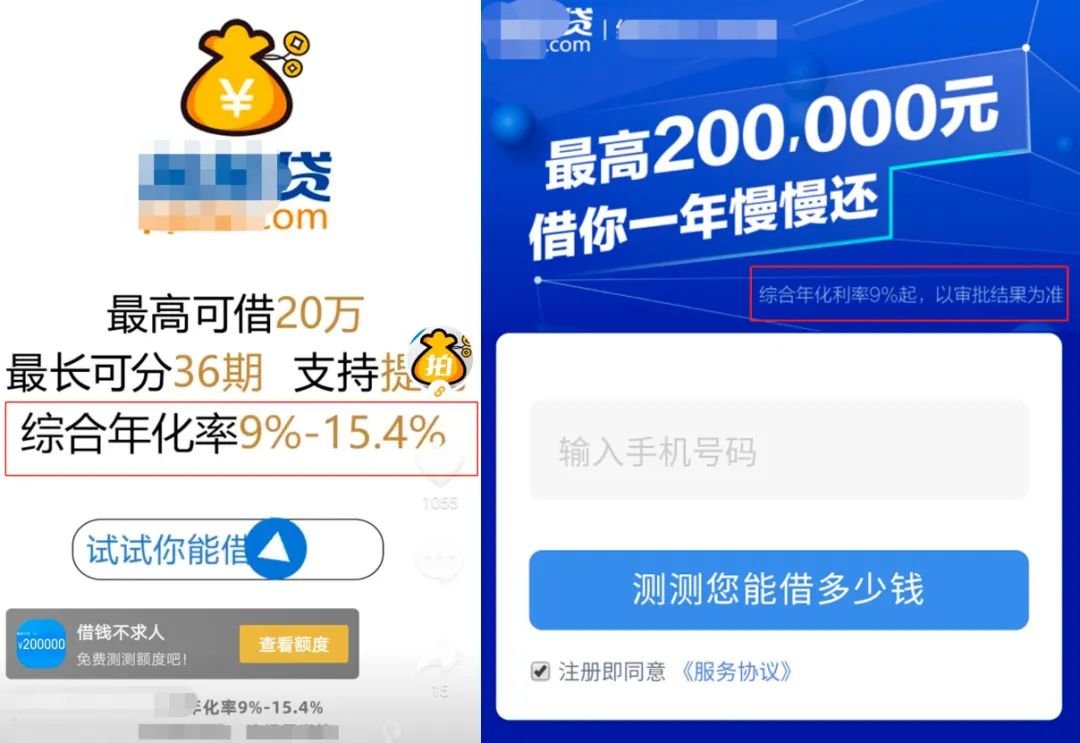

如今,在央行“明确年化利率”的政策发布至今一周,记者发现不少金融平台已经作出调整,贷款产品多数已“明码标价”,标出了明确的年化利率。

虽然一些借款产品只标明了综合年化利率的起点,并未标注利率范围,称具体利率以审批后为准。不过,记者从一些平台看到,卸掉“马甲”后,一些消费贷产品的年化利率多在10%以上,有的贷款产品真实年化利率甚至高达35%!

另外,在抖音等平台上的借贷广告,虽然标注了年化利率,但仍然着重提示“日息XX元”,尽量在醒目位置以“极低的日利率”大肆进行宣传,而年化利率的标识则相对予以弱化。

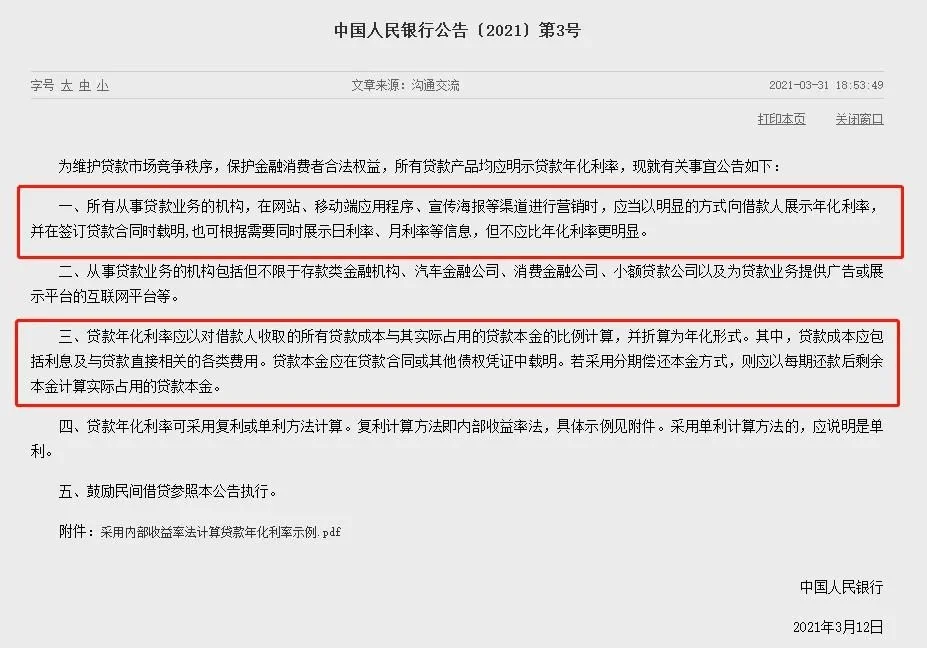

而央行在公告中明确要求,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明,也可根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。

名义利率≠真实利率

我们常在一些消费贷款广告中看到“X期免息”、“XXX元起/月”,或者是日利率低至“0.0X%”,而这些并非真实的借款成本。尤其对一些信用分期产品,大部分普通消费者实际上并没有搞清楚实际贷款利率究竟是多少。

因为现实中,普通民众确实难以具备计算实际利率的能力,而借款平台也并没有采用通俗易懂的方式明确告知实际利率。

对此,央行曾在2019年发文,揭示了常见的三种利率“陷阱”,并科普了计算实际利率需要用到“内部率(IRR)”的概念。同时在上述公告中,央行再次给出了具体、明确计算年化利率的方式。

而惯用的陷阱总结起来看有那么几种:

陷阱一,只展示日利率或月利率。例如,某现金贷广告宣传的“日息万五”,而实际年化利率可达18.25%。

陷阱二,分期收费只展示每期支付的利息或费用。例如,1.2万元的贷款采用分12期(月)还本付息,每月0.5%的费用,貌似年化利率是0.5%×12=6%。

但实际年化利率可达10.9%!因为凡涉及分期的借款产品,计算本金逐次减少下的真实借款成本,要用到“内部率(IRR)”公式才能计算出。

陷阱三,收取“砍头息”。例如借款本金有10万元,贷款机构放款前已经收取了2万“服务费”,实际到手只有8万元,还要分12期(月)支付每月0.5%的利息。

那么,叠加服务费,按照“内部率(IRR)”计算,真实的年化则高达55.43%!这远远高于机构宣传的0.5%×12的6%。

实际上,对于贷款产品应明示年化利率一事,央行曾于2019年5月组织利率自律机制发出自律倡议,要求银行和其他机构提供的各类贷款及相关金融产品(包含信用卡分期、透支等),均应明确标示年化利率,以便公众更好地对比不同金融产品的实际利率水平。

截至2020年8月末,24家性银行自营贷款、信用卡透支和分期业务的整改已基本完成。但互联网金融平台整改进度相对较慢,部分平台虽在个别界面展示了年化利率,但展示方式并不明显。

另外,2020年9月更新发布的《中国人民银行金融消费者权益保护实施办法》,在信息披露方面也新增了“贷款产品的年化利率”要求。

今年1月4日,上海金融法院首次适用民法典二审审结一起金融借款合同纠纷案,判决贷款机构在贷款合同中负有明确披露实际利率的义务,因贷款机构未披露实际利率而收取的超过合同约定利率的部分利息应予返还。

简单讲,在这起案例中,双方借款合同约定利率11.88%,载明还款方式为分次还款,但实际利率却高达20.94%。法院判决,要求贷款方归还多收取的利息。

上海金融法院审判团队负责人沈竹莺在谈到这起判决案例时总结道:实践中,一些贷款机构利用其与借款人在专业知识上的不对称,通过只展示较低的日利率或月利率,或每期支付的利息或费用等,掩盖较高的实际利率,或是以服务费等名目收取“砍头息”等方式,给金融消费者带来“利率幻觉”。该案依据民法典规定,认定贷款人负有明确披露实际利率的合同义务,对规范贷款业务,促进金融机构落实金融服务实体经济政策要求具有积极作用。

对金融机构影响几何?

落实展现真实的利率、促使贷款费率更加透明化,这对于各家金融机构、互联网金融平台以及助贷机构将产生什么影响?

“未来互联网金融机构通过助贷、联合贷款等方面的收入将会明显降低。”苏宁金融研究院金融科技研究中心主任孙扬认为,因为利率透明化将会明显压降助贷、联合贷款等渠道资产方的渠道费,从而推动银行类金融机构加速转向建设自营贷款场景。

“但是这一过程需要相当长一段时间,自营贷款场景建设不仅需要有自主的贷款系统,还要有自主的风控系统。未来互联网金融机构和银行机构,以及银行机构之间对于场景的争夺,会更加下沉和激烈,谁控制了场景、控制了客户,就有更大的议价权,最终有助于推动产品的差异化创新。”他说。

不过,从产品端看,短期年化利率或存在上升的现象。“年化利率的明确标记,目标是降低利率,但是有可能会推动一些银行的自营贷款产品利率的上升。因为各类金融机构、助贷机构在推出贷款产品时,收入的担保费率、保证金、信用保险费、手续费等始终都在,未来可能都会统一纳入贷款年化利率之中,而且要列明利率的费用构成。”孙扬认为。

编辑:陈羽视频制作:唐燕飞

竹影Fable2021-04-09 10:44:41

竹影Fable2021-04-09 10:44:41