正文共:1267字6图;预计阅读时间:8

来源/微信公众号:地产观澜(dichan1998)3月1日,正式开始实行从贷款基准利率向贷款市场报价利率LPR转换,央行又借此给广大购房者出了一道选择题:是选固定利率还是选择PLR浮动利率?选择固定利率,就意味着一直维持当前利率水平不变,固定的利率固定的利息,直到你还完贷款为止。选择LPR浮动利率,则表示以后的房贷利率是随着LPR的变化而变化的,利率可能是升也可能是降,也就意味着你的月供也可能变多也肯能变少。

作为购房者该如何选择,哪种更划算?先简单说下LPR的出台背景。LPR的推出主要目的就是为了让房贷利率与基准利率脱钩。原先我们房贷利率一直是以基准利率的标准来的,而基准利率是国家在调整经济发展的一种重要的方式。

如果不脱钩,国家想调节经济发展,刺激经济增长,降低或者提供基准利率,那么相应的也会影响到房地产。

脱钩之后,房地产利率与基准利率无关,那么调整基准利率的时候也就不会影响到房地产市场。

从另一个方面来看,这也是为了在刺激经济过程中,避免刺激房地产,保障房地产市场的平稳健康发展。

如果选择利率LPR浮动之后,购房者的住房贷款的利率是浮动的,从长远来看是否划算,主要取决于LPR是涨还是跌。也就是说,这个就得看未来的LPR趋势:如果未来LPR一直涨,那么选择浮动就会跟着涨,不划算,这时候选择固定的就是合适的。如果未来利率走低,现在选择浮动的就会跟着降低,就比较划算,这时候选固定的就不合适。

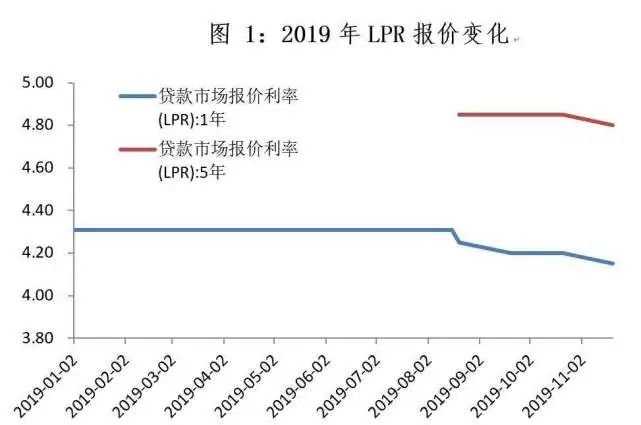

目前来看,全世界利率都是走低的,甚至有的国家都是负利率了,我国也是逐渐走低,所以选浮动相对来说合适一些。这些是从客观的分析角度来看固定利率和LPR浮动利率的不同,从购房者自身直观感受上来看,其实两者的区别并没有很大。我觉得大家大可不必过于紧张,但是对于一些特殊情况,就需要仔细考虑是否要把固定的利率转为LPR浮动利率了。1)如果你现在的房贷利率是打折的,比如9折、8折等,不管是否会长持,建议选择固定值,因为你的利率已经占了便宜,没必要去承担LPR的波动风险;

2)如果你的利率是1.x倍,且后面打算换房,那么你可以换成LPR+X的浮动,享受一下LPR下降的利好;3)如果你的利率是1.x倍,且想长持,那么我个人60%倾向于选择固定值,稳定最重要,没必要为了每个月几百块去承担风险,当然风险不一定会发生;4)如果你是房产投资者,其实无所谓,因为房子增值后我们都会转按揭或重新抵押,每一套房子的持有时间基本在5年内,所以无所谓。

不管是“固定”还是“浮动”,我相信在你还款的日子里,利率大部分应该都一样,LPR有浮动,但是浮动范围不会太大,0.05%和0.1%对于普通人的贷款其实没有太大差别。LPR虽然短时间内有降低的预期,但是后面不好说,特别是一个长时间内,是有经济周期的,经济周期带来的风险可大可小,需要仔细评估自己的风险承受能力。总的来说,大家没必要过于纠结选择哪一种利率。如果追求稳定,就选择固定;如果求可能的,就选择风险;毕竟与风险并存,随行就市的LPR浮动利率也同样如此。选择适合自己的,这才是的选择,我相信大家应该有自己的选择了。- The End-

喜欢这篇文章的人也喜欢 · · · · · ·?央企实力!金茂助力战疫人士温暖安家?小户型低总价,初次置业人群也能买通州地铁房??恒大的北京豪宅梦如何托起?恒大华府业主,会给出什么答案?万科在高端精装住宅上的野心,能否打动挑剔的市场呢??小镇+游览,真的适合高端度假别墅吗?万科的如意算盘奏效吗?如果您觉得本文不错,请别忘了动动手指点击右上角分享到您的朋友圈!也可以在文末点一点“在看”,和更多朋友分享你的观点哟~

小胖大少2020-03-11 23:13:47

小胖大少2020-03-11 23:13:47