房小评 中国房评报道 今天

不懂高周转,莫谈房地产。

自10年前,万科等房企率先提出高周转战略,并飞速增长之后,这三个字就被奉为行业圭臬。而新晋崛起的黑马房企,在高周转的同时,还加上了高杠杆和高负债。

这场突如其来的疫情,对房地产行业最直接的影响就是,让开发商的速度慢下来。那么,高周转房企能慢得下来吗?他们又如何应对这次疫情的考验?

高周转卡壳

这次疫情是个意外:公司不能复工,工地不能施工,售楼处关闭,不可抗力让高周转“卡壳”了。

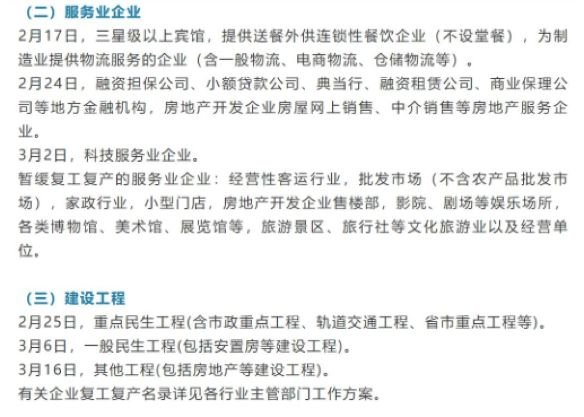

为了防阻疫情蔓延,各地政府陆续发布延迟企业复工的通知。企业复工需要向地方政府申请,违规复工要重罚,房地产项目工地的施工恢复,很多都要延迟到3月中下旬。

以郑州为例,区域内房地产项目的复工时间不得早于3月16日,售楼部暂缓复工。

开发商拿地之前,都会对意向地块做评估和利润测算,如果符合高周转拿地标准,且拿地有把握,公司内部立项后,很多工作都会前置。

一旦成功拿地,房企在拿地前排布的各节点工作就会紧锣密鼓地执行,追求在预定时间实现项目回款。

一位高周转房企的投资总说:“高周转下项目各节点环环相扣,出现任何问题都有可能影响项目开盘进度,风险也是连续性的。”

“比如房地产政策调控会直接影响市场预期、地方官员更替会带来审批手续的延长、波及项目的突发事件会影响供货和销售的节奏,”这位投资总表示,高周转房企所面临的风险中,项目停工停售带来的风险。

市场下行,房企还能降价出货,哪怕牺牲利润也要保证周转速度。

如果项目在开盘前停转,投入的资金将被沉淀,融来的钱要按期支付利息,到兑付期的还要连本带利偿还,现金流回款一旦卡壳,整个高周转的开发节奏都会被打乱。

时间的考验

从时间维度看,疫情对于高周转房企的考验主要有三个方面:拿地时间延后影响全年回款节奏、已拿地项目开发周期延后导致前期资金沉淀、销售周期延后导致销售回款停滞。

1-5月,通常是房企投资部门最忙碌的时候。因为高周转房企一般没有太多土地储备和存货,都是上半年拿地,下半年卖房。

对于6个月就可以实现现金流回正的房企来说,每年5月底之前拿的地可以形成年内回款,否则就成了沉淀资产。

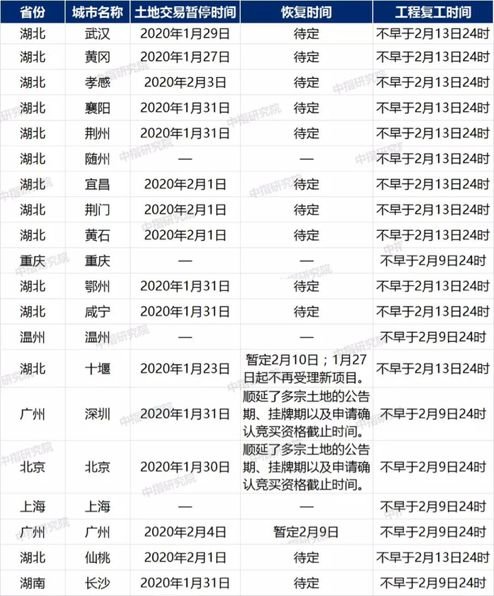

疫情爆发以后,城市的主要工作变为防疫。为了避免人口聚集,很多土地出让计划推迟了。尤其是一些三四线城市,担心疫情带来楼市降温,造成土地流拍,宁愿延后土地出让计划。

仅在2月周,100多个城市中,调整出让时间的土地总价就超过了340亿元。

“拿地的延后会导致项目周转整体延后,直接风险是公司完不成全年的开发任务,甚至可能出现资金链紧张的问题。”一位高周转房企投资负责人表示。

这个问题该如何应对?房小评接触的开发商,无一能就此给出对策。

疫情之下,不光土地供应延后,开复工时间的延后,同样影响着房企高周转的效率。

“按照以前的节奏,春节前拿的地,过完初五就开工了,施工进度一点不敢耽误,”上述投资负责人坦言:“现在即使是1月份拿的地,因为疫情造成复工延后,加上工人返工隔离观察的时间,必定影响施工进度。”

由于近期返工人员流量加大,各地开始严控。短期雇佣劳动力密集的建筑行业,可能出现阶段性用工荒,对地产项目复工影响较大。

同时,鉴于现阶段疫情仍未解除,地方政府在重点管控工地施工安全。成都住建局2月7日发文,凡工地造成1人以上疫情确诊的,视为重大安全事故,造成3人以上疫情确诊的,将禁入市场一定期限。

某房企营销负责人表示:“开复工的延后对项目抢形象进度,赶取证进度都有影响,但当下的核心工作仍是快速回款,保证资金链安全。”

回款才是疫情带给房企的考验。

销售回款中,定金、预售款、首付、个贷都是房企重要的回款来源。

数据显示2019年一季度房企销售额超2.7万亿元。其中,碧桂园2019年一季度权益销售额占全年的21.73%,恒大占19.9%,万科占23.69%。多数房企一季度销售占比约在20%左右。

而2020年1月百强房企操盘口径销售金额仅为5097.05亿元。春节后受疫情影响,线下售楼处关闭、销售受阻,房企项目这方面的回款几近枯竭。多地网签数据显示,春节以来房地产销售大幅下降,有的城市更是零成交。

新拿地项目等待开工取证,在售项目等待售楼处恢复,眼下高周转房企的回款周期在不断拉长。

“首先要积极拓展融资,增强现金流管控。其次精准拿地,补仓年内可供货地块,维持企业基本盘面。同时加强成本管控,从成本抠利润,用利润换速度,加快回款。”上述负责人表示,现阶段积极做好应对,方能在疫情解除的时间止损。

空间的挑战

受疫情影响,未来一段时间内,地方经济下行压力加大。疫情爆发严重的湖北,楼市影响更大。

疫情一日不解除,售楼处一日不开放。

即便疫情解除了,市场需要多长时间重铸信心?有研究机构预测,乐观情况下,如果疫情在3月解除,武汉房地产市场年中可恢复,周边三四线城市则要更长时间。

湖北省人口接近6000万,是中部人口大省,也是劳动力对外输出的主要区域之一。近几年,东部及沿海生产制造业向人口密集,用工成本较低的城市快速流入,湖北就是中部产业主要承接区域。

湖北省GDP2016年才突破3万亿大关,到2019年就有望突破4万亿大关,经济增速较快。因此,这两年湖北房地产市场成长迅速,也是高周转房企钟爱的潜力业绩区域。

2019年,湖北区域30的房企销售额共计2472.7亿元。其中,碧桂园、中国恒大、保利发展、万科,销售金额分别为340亿元、278.9亿元、257.4亿元、249.6亿元,分别占全年销售额的

对于湖北销售份额占比更高的房企,疫情带来的影响将更大。

除湖北,其他高周转房企聚焦的三四线城市,在疫情冲击下,市场也面临调整。

首先,疫情导致购买力衰退。以往房企进入三四线城市,是带着更好的产品和服务,以品牌和产品标杆撬动市场获取溢价,主力消费人群是地方官员、企业主等。

疫情发生后,城市间的防疫检查加剧了市场隔阂,三四线城市强购买力人群看到了省会城市的医疗优势。既然都要隔离,为何不隔离在医疗和生活配套更好的城市?这部分购买力在疫情结束后有可能向省会或中心城市转移。

其次,三四线城市是劳动人口主要输出地,疫情后多城市限制非本地外来人口的流入,比如上海,需要有明确工作和居住地才可返沪,这就意味着一部分外出打工的人群将无法走出所在城市,该人群购买力会下降。

同样的问题还会出现在房企密集布局的环京、环沪等都市圈的四五线城市中。

购买都市圈住宅的多为刚需购买人群,他们有的安家在此,有的是在此改善居住。在疫情爆发前,都市圈周边城市与中心城市的距离更多体现在交通上。

疫情爆发后,很多城市采取封闭道路,在高速收费站劝返的方式,阻拦非本城市居民返城,这让刚需购买人群看到,城市与城市间不光有物理上的距离,还有政策上的距离。

政策距离对这部分置业人群的心理打击,将影响未来中心城市溢出需求的选择。

2019房地产开发投资吸引力50

(数据来源:中指研究院测算)

当前,随着东部沿海地区各项成本提高,加之疫情影响中西部人口流出,东部沿海制造业会进一步迁移到人力成本更为便宜的中西部地区,带来中西部地区经济快速发展,房地产市场规模增长。

然而,大部分高周转房企主要业绩布局在东部沿海地区,并未实现化布局,管理半径难以覆盖中西部。房地产业绩产出比重当中,中西部地区占比不断提高,很多高周转房企却不能同步将业绩布局调整到中西部,这次疫情更是加速了这种撕裂。

“受疫情影响,地方财政严重依赖土地出让收入的广大三四线城市,土地出让价格大概率会有所松动,但只有年底前可以实现销售回款的土地,才是真机会。”一位高周转房企投资总表示,“没有业绩预期的房企融资更难”。

2020年的土地市场将是一场速度与时间的对赌,也是一条可以超车的新赛道。新一轮房地产行业发展的周期将从这里开始。

中国房评报道

2020-02-16 20:07:52

中国房评报道

2020-02-16 20:07:52