政策篇

手机看新闻

中指研究院2018-01-27 20:38:43

中指研究院2018-01-27 20:38:43重庆楼市多年来可谓是风平浪静波澜不惊,但2017年的重庆楼市伴随着外来资金的流入及市场需求端的悄然改变,平静的湖面泛起层层涟漪。波澜过后,必然给市场带来诸多新变化。不论是不断收紧的政策,还是新常态下的房价,各个方面似都有不同。因此,对于2017年的重庆楼市,大家都有诸多疑问,本文将从政策、市场、土地等多个端口一一解答。

政策篇

☞Q1:现阶段国家的房产政策宏观基调是什么呢?

☞A1:明确居住属性,建立长效机制。

2017年房产政策关键词:“房子是用来住的,不是用来炒的”、“五限时代--限购限贷限价限售限商”、“租售同权”、“建立多主体供给、多渠道保障、租购并举的住房制度”。

☞Q2:热点城市调控不断加码,重庆2017年商品住宅政策环境如何?

☞A2:调控政策日趋收紧,抑投资保刚需。

近年来,重庆房地产市场政策都较为宽松,仅房产税征收及未满两年需按5%缴纳增值税。随着商品住宅市场需求的快速释放,为引导住宅市场有序健康发展,重庆2017年年初开始连续出台了一系列政策进行调控,以调高投资门槛,促进住宅回归居住属性。但相较于调控力度较大的一二线城市,政策环境仍显得相对宽松。

图:2017年重庆商品住宅主要政策

☞Q3:从“控面包”到“控面粉”,重庆的土地市场政策采取了哪些措施呢?

☞A3:从综合评标到竞自持,供给端发力稳定房地产市场。

2017年各地土拍玩法不断升级,竞自持比拼配套建设的比例、限制未来销售价格、限竞拍资格,可谓花样百出,严控面粉价格。2017年,重庆先后出台了“现房销售”、“拍卖+综合评标”、“拍卖+竞自持”等多项土地拍卖新规则,其在一定程度上抑制了房产企业拿地热情,从而减缓由土地成本大幅上涨而导致的房价上升,维护房产市场的稳定与土地交易的合理化。

图:2017年重庆土拍新政

☞Q4:对于重庆特色的公租房,2017年政府主要做了哪些工作?

☞A4:持续提高供给的基础上,加快推进重庆住房租赁市场发展。

2017年,政府除执行已签约的3万余户的公租房承租户搬迁工作外,还向主城区摇号配租数万套公租房,提供保障性住房用地约2000亩。此外,市国土资源和房屋管理局与建设银行重庆市分行住房租赁战略合作,按照协议,双方将联手加快住房租赁信息服务平台建设,为住房租赁企业和个人租赁双方提供1000亿元综合融资,提供住房租赁全流程服务,加快推动重庆住房租赁市场发展。

市场篇·商品住宅

☞Q1:2017年重庆房价处于什么水平?

☞A1:2017年商品住宅成交价为9057元/㎡,但仍居十大城市之末。

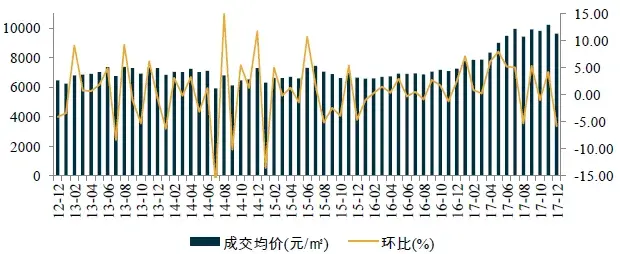

2017年的重庆,由于热点城市投资客需求的外溢以及自身改善型需求不断释放,加之自身价格基数较低,导致2017年上半年价格有所上扬,下半年尽管价格涨跌参半,但似已进入新常态。重庆房地产市场属于慢热型,通常要晚于市场半年,2016年多城市均出现上升趋势,但重庆2016年市场趋于平稳,直到2017年重庆开始出现补涨,2017年重庆商品住宅成交均价为9057元/㎡,下半年主要维持在9500元/㎡。

图:2012年-2017年重庆主城区住宅成交均价走势

资料来源:CREIS中指数据,fdc.fang.com

2017年中央坚持房地产居住属性,十大城市均出台相关调控政策,需求端与供给侧两端同时发力,各地供应结构不断优化,调控效果亦开始显现。2017年十大城市有涨有跌,上海和广州小幅下跌,重庆、杭州、南京等城市有所上涨。尽管重庆2017年房价有所上涨,但仍居十大城市之末,与武汉、成都差距逐渐缩小,同处最末梯队。

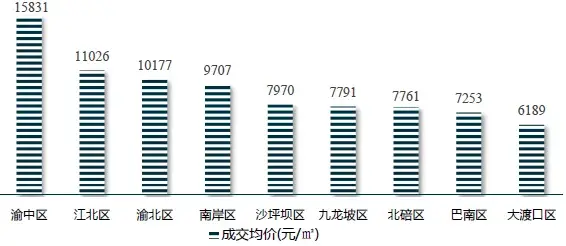

☞Q2:都说北区较热,各区价格差异如何?

☞A2:渝中和两北区住宅成交均价过万,区域差异两极化。

渝中区作为重庆核心老城区,核心地位依旧不减,2017年成交均价为15831元/㎡;多年来重庆一路向北,两北地区价值不断凸显,成交均价双双破万;处于两极另一端的巴南区和大渡口区,市场热度则相对较低,其中大渡口区仅为6189元/㎡,远低于重庆市主城区商品住宅市场平均水平。

图:2017年重庆主城九区成交均价

资料来源:CREIS中指数据,fdc.fang.com

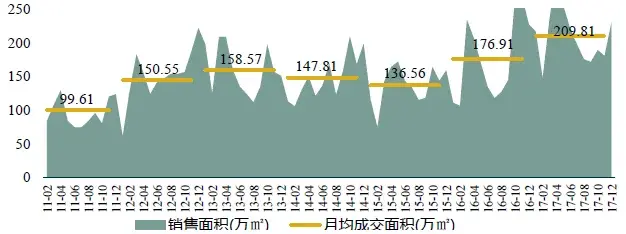

☞Q3:2017年重庆成交量到底为多少,主力成交区域是哪些区域?

☞A3:重庆商品住宅成交再创新高破2500万方,渝北区贡献三成。

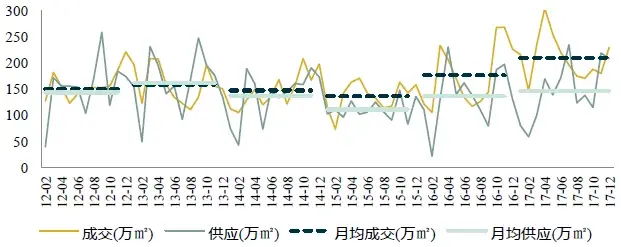

2017年重庆主城区商品住宅共成交2517.76万㎡,再创新高,2016年同期成交量为2122.90万㎡,同比上涨18.60%。2017年商品住宅月均成交量超200万㎡,为多年来位。成交量一方面源于需求的增加,另一方面源于开发商推地节奏的加快。

图:2011年-2017年重庆主城区商品住宅月度成交量

资料来源:CREIS中指数据,fdc.fang.com

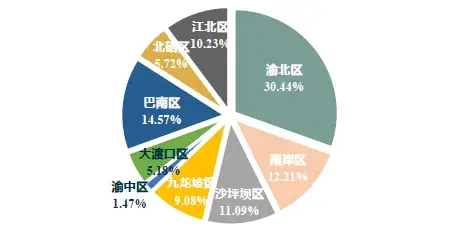

2017年主城各区域成交差异明显,渝北区成交766.44万㎡,占比超三成,其次为巴南区和南岸区,销售面积均超300万㎡,渝中区、大渡口区和北碚区成交则相对较少,均不足6%。两北地区合计占比超四成,市场热度可见一斑。

图:2017年重庆主城区商品住宅区域成交占比

资料来源:CREIS中指数据,fdc.fang.com

☞Q4:2017年“去化”这词儿逐渐淡出视线,现阶段去化到底如何呢?

☞A4:供不应求差距升级,去化周期仅4个月左右。

2017年尽管供应成交均有所上升,但供求差距从14年开始不断拉大,市场明显呈现出供不应求的情况。2017年月均供应达146.74万㎡,虽有所上涨但缺口仍扩大至63.07万㎡。

图:2012年-2017年重庆主城区商品住宅供求关系

资料来源:CREIS中指数据,fdc.fang.com

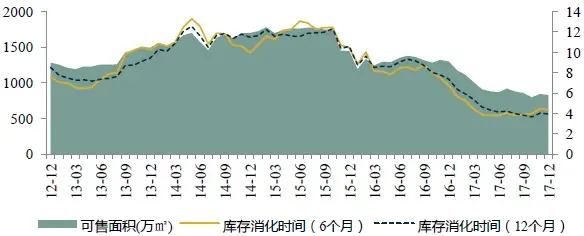

供过于求必然带来去化周期的缩短。从可售面积来看,截至2017年12月,重庆主城区商品住宅可售面积为827.94万㎡,持续缩水,同比下跌36.20%。从库存消化时间来看,分别按近6和12个月商品住宅平均销售面积计算的消化周期分别为4.35、3.95个月。可见市场整体良好,去化未承压。

图:2012年-2017年重庆主城区商品住宅库存量与消化周期

资料来源:CREIS中指数据,fdc.fang.com

☞Q5:现在换大户型的需求日益明显,改善型需求是占主导了吗?

☞A5:改善型需求逐渐显现,与刚需基本持平。

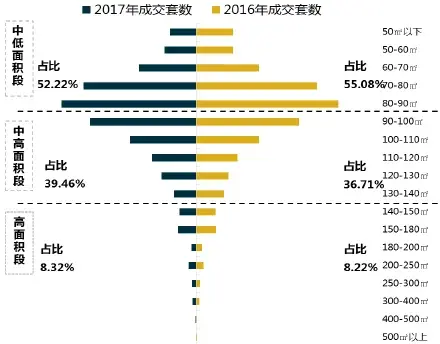

近年来,重庆经济高速发展,人们经济生活水平不断提高,改善型需求逐渐增加;加之“二孩政策”的放开,加速了改善型需求的释放。据统计,重庆二胎占比达48%,远高于成都等城市,换房需求大量滋生。2017年重庆中高面积段和高面积段占比达47.78%,占比持续上升,逐渐与中低面积段持平。

图:2016年-2017年重庆主城区商品住宅各面积段成交情况

资料来源:CREIS中指数据,fdc.fang.com

☞Q6:2017年成交大户是哪些项目呢?

☞A6:不论是成交价还是成交量,渝北区均占0项目榜单多席。

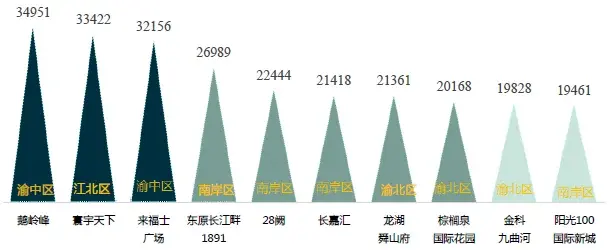

2017年商品住宅成交均价前三甲均超3万元/㎡,的项目为鹅岭峰,成交均价为34951元/㎡,10最后的阳光100国际新城亦达19461元/㎡。区域来看,南岸区占据4席,渝北区3席,渝中区2项目和江北区1项目亦入主成交均价10项目亦上榜。

图:2017年重庆主城区商品住宅销售价格10项目(元/㎡)

资料来源:CREIS中指数据,fdc.fang.com

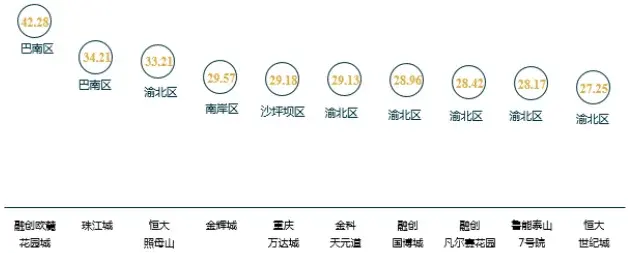

从销售面积来看,渝北区占据排行榜位置,共6个成交大户。10成交面积的为巴南区融创欧麓花园城,成交面积达42万方,10项目成交总面积超310万方,占重庆主城区总成交面积的12.33%,10项目平均成交面积为31万方。

图:2017年重庆主城区商品住宅销售面积10项目(万㎡)

资料来源:CREIS中指数据,fdc.fang.com

土地篇

☞Q1:2017年重庆整个土地市场情况如何?

☞A1:住宅成交为主,商住用地涨幅较大。

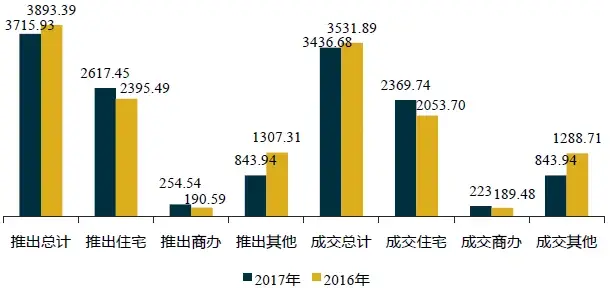

土地推出方面,2017年重庆主城区各类土地共计推出3715.93万㎡,主要受工业用地的大幅减少,较2016年减少了177.46万㎡,而住宅用地和商办用地推出不减反增,分别上涨9.27%和33.55%。土地成交方面,2017年各类土地共计成交3436.68万㎡,同比下降2.70%。其中住宅用地和商办用地分别成交2369.74万㎡和223万㎡,同比上涨15.39%、17.69%。

整体来说,2017年重庆主城土地推地节奏仍较快,以住宅用地的成交为主,占比为68.95%,住宅土地供应的增加能有效缓解未来供求压力,缩小供求缺口,有利于稳定市场。

图:2016-2017年重庆主城区土地推出和成交面积

资料来源:CREIS中指数据,fdc.fang.com

☞Q2:2017年主城区住宅与商办用地的成交价与溢价率表现如何?

☞A2:成交楼面价均有所上涨,但住宅溢价率下跌。

2017年,房企拿地热情较高,且多家外地房企的涌入,土地需求的上升促使主城区住宅与商办用地的成交楼面价均有所上扬,其中住宅和商办用地成交楼面价分别为4736元/㎡、 3527元/㎡。

溢价率方面,2017年住宅用地的平均溢价率为21.6%,主要受“综合评标”、“现房销售”、“竞自持”等多条土拍新政的影响,住宅溢价率得到有效抑制,较2016年住宅用地平均溢价率下降7.96个百分点。商办溢价率为0.3%,继续维持近三年一贯的低溢价率。

图:2011-2017年主城区住宅与商办用地成交楼面均价和溢价率

资料来源:CREIS中指数据,fdc.fang.com

☞Q3:2017年主城住宅与商办用地的成交分布情况如何?

☞A3:住宅以渝北区和巴南区成交为主,占比超五成。

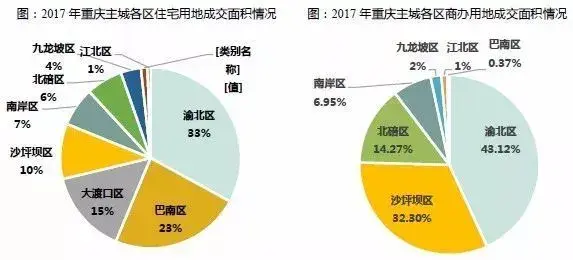

2017年重庆主城九区住宅地块以渝北区和巴南区成交为主,合计占比超55%;大渡口区和沙坪坝区成交地块也较多,合计占比近25%;其余五区住宅地块成交占比不到20%。商办用地成交主要集中在渝北区、北碚区和沙坪坝区,合计占比为89.69%。其余各区成交份额仅占10%左右。

从区域分布来看,渝北区住宅商办成交量占比均较高,大户地位有增不减。

资料来源:CREIS中指数据,fdc.fang.com

☞Q4:2017年重庆主城区有多少家新进房企?

☞A4:共有十四家房企首次入渝,其中五家为百强房企。

2017年,随着整个住宅市场销量的不断攀升,土地市场的竞争亦更趋激烈,以5家百强房企为代表的14家省外企业加入了重庆房产市场的角逐。从拿地位置来看,首入重庆市场的企业竞买地块一般会选悦来、龙洲湾、蔡家和大渡口等具有一定发展潜力的新兴区域,改变了以往扎堆在“北重庆”的现象,“南重庆”的价值也逐渐受到开发企业的关注。

除了在传统的土地招拍挂市场上拿地外,部分企业开始使用PPP模式进行土地的获取,从而降低土地成本。另外,联合拿地已成常态,不论是已入渝还是新入渝房企,不约而同的选择合作共赢。

图:新入渝房企布局分布

资料来源:CREIS中指数据,fdc.fang.com

展望篇

☞Q1:2018年重庆房地产政策将会是什么趋势呢?

☞A2:稳为基调,一切以市场平稳健康发展为主。

为抑制投资热的持续发酵,2017年重庆政策告别“无限”时代,从供给需求两端同时发力,下半年不管是房价还是土拍市场均得到有效管控,重庆房地产市场逐渐回归平静。整体来看,重庆目前需求逐渐回归理性,但价格预期仍较强烈,故2018年重庆房地产政策仍将以稳为基调,不会轻易松动,但若市场无明显波动,亦不会持续加码。

☞Q2:2018年市场走势如何?

☞A2:改善型成交持续增加,中心区域成交或再缩水。

2016下半年开始,新推土地容积率降幅明显,这无疑是为顺应市场需求的改变。2017年开始改善型需求逐渐释放,2018年这一需求仍将持续上升,加之市场改善型产品的增加,将促进改善型成交进一步提升。另外,根据近年来主力成交土地分布,2018年主力成交区域或集中在渝北区、巴南区和大渡口区。

从价格方面来看,现阶段起点较高,且市场需求逐渐回归理性,价格的大幅波动不太可能发生,或将较长一段时间保持平稳运行势态。从成交量来看,2016、2017年成交量均保持高位,市场需求毕竟有限,2018年或有所下滑。

☞Q3:2018年土地供应会有何变化?

☞A3:保持推地节奏,供地以新区为主。

目前重庆去化仅4个月左右,按照住建部和国土资源部联合印发的《关于加强近期住房及用地供应管理和调控有关工作的通知》,对消化周期6个月以下的,不仅要显著增加供地,还要加快供地节奏,但重庆目前供应已较高,故2018年推地节奏或波动不大。

另外,渝中区等传统中心区域储备土地较少,2018年主城将持续外扩。2018年,南部新城(鹿角、界石、南彭)、龙盛新城(龙兴、复盛)等新兴板块将成主力供应区域。

结 语

不论未来市场变化如何,2017年的重庆楼市可谓是几家欢喜几家愁,喜的是已在围墙里的人,悲的是围墙外的人。但目前重庆房地产市场已进入新常态,短期内或不会出现大波动。俗话说得好,“实践出真知”,故2018年的重庆楼市的走向如何终究还是需要市场的检验。

►2017年市场年报:

►2017年分城市市场年报:

长三角:上海|杭州|南京|苏州|温州|合肥

珠三角:深圳|广州

环渤海:青岛|济南

(其他城市年报将陆续推出,敬请关注……)

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

36500元/平方米

56000元/平方米

价格待定

价格待定

54625元/平方米

26000元/平方米

72500元/平方米

48000元/平方米