01

政策篇:严控商办 调控深化

2017年,在“房子是用来住的,不是用来炒的”基调下,深圳执行“限购限贷限售限价限商”等调控政策,调控力度空前。由于此前许多调控政策在2016年已经推出,深圳2017年并无太多调控政策出台,而是对之前各项调控政策持续深化。长效机制层面,深圳完善土地供应管理,推进建立租购并举的房地产制度,推动长效机制进一步完善。

►公寓市场:建立预售审批预审查制度

2017年上半年,深圳市发布《商品住宅和商务公寓预现售管理操作细则》,规范商务公寓市场,建立预售审批预审查制度。

►租赁市场:推动住房租赁体系建立

2017年上半年,深圳市出台《关于加快培育和发展住房租赁市场的实施意见》,提出健全以市场配置为主,政府提供基本保障的住房租赁体系,支持住房租赁消费,促进住房租赁市场健康发展。2017年下半年,深圳推出首块“只租不售”纯宅地,自持70年,限整体登记,不得销售、转让,积极落实“租售同权”的政策导向。

02

市场篇:供需双降 价格趋稳

对于深圳的房地产市场来说,2017年是比较艰难的一年。楼市也在这一年历经了极大的政策调控的考验,新房成交均价连续12个月碎步式回落,与此同时新房供应与成交均创下近年来的水平。

►住宅供应:供应面积创历史新低

在政策调控下,2017年深圳商品住宅推盘预售量大幅下滑,共计推出商品住宅27324套/278.57万㎡,供应面积同比下跌36.25%,创下近年来的水平。开发商推盘意愿不强以及“限价令”驱使多个新房住宅项目推迟上市或由售转租是影响供应下降的主要原因。

图:2011-2017年深圳市商品住宅供应面积统计

数据来源:CREIS中指数据,fdc.fang.com

►住宅成交量:成交下滑,二手房占据主导

各方观望,新房成交下滑。据中指研究院监测数据显示,2017年,全市共成交商品住宅25820套/259.30万㎡,成交面积同比2016年减少37.96%。一季度成交量大幅度走低,3月新房成交量处于历史低位,仅为803套;下半年市场有所回暖,成交量上升,12月达今年成交,共计3248套,但依旧处于低位。

图:2011-2017年深圳市商品住宅成交面积统计

数据来源:CREIS中指数据,fdc.fang.com

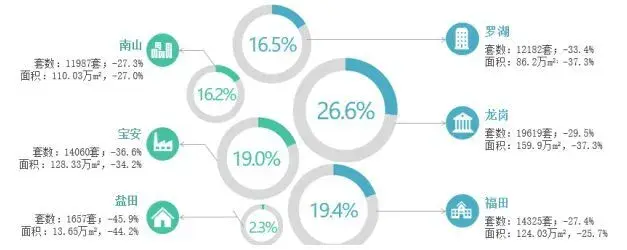

宝安、龙岗区是主力成交区域,福田区成交量逆市增长。值来看,宝安和龙岗两区仍然是市场成交量的两个区域,共成交22371套/203.10万㎡,面积合计占比78.33%。从相对值来看,除福田区外,各区域成交面积均有不同程度下降。福田区由于今年批售上市项目增加,是成交量增长的区域。万科兰江山第瑧山道、万科瑧山府、安峦公馆等,是区域的成交主力项目,盐田区今年无新房供应,共计成交20套/0.29万㎡ 。

图:2016、2017年深圳市商品住宅区域成交统计

数据来源:CREIS中指数据,fdc.fang.com

存量房时代,二手房成交量为新房的2 .9倍。在新房市场成交低迷,总体供应缺乏的背景下,使得2017年部分市场需求流入二手房市场,但在政策的不断调控下总量有所减少,但二手房成交量仍是新房的2.9倍。2017年,全市共二手房成交73830套,同比减少31.4%,从各区域成交来看,二手房成交量全线下跌,其中下跌幅度的是盐田区,全年共计成交二手房1657套,同比下跌45.9%。

图:2017年深圳市二手房区域成交统计

数据来源:CREIS中指数据,fdc.fang.com

►成交价格:价格趋稳 南山领跑

价格僵持,趋于稳定。2017年是深圳楼市理性回归的一年,新房成交均价连续12个月微幅下跌,逐步趋于稳定,全年深圳新房住宅成交均价54445元/㎡,同比2016年略涨1.9%。

图:2011-2017年深圳市商品住宅成交价格统计

数据来源:CREIS中指数据,fdc.fang.com

南山区成交均价领跑全市。2017年,南山区成交均价为101467元/㎡,居各区之首,其次是福田区和罗湖区,成交套数的龙岗区和宝安区成交均价分别为36694、50016元/㎡。

图:2016-2017年深圳市商品住宅各区成交均价及涨跌幅

数据来源:CREIS中指数据,fdc.fang.com

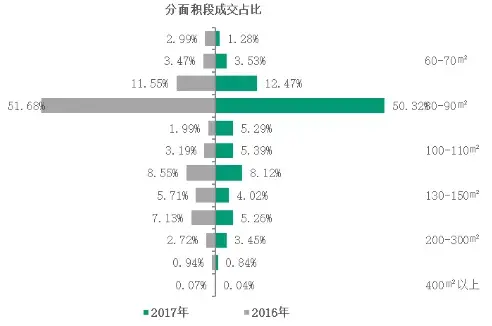

►成交结构:刚需主导,小户型受青睐

2017年是深圳楼市的刚需之年,90㎡以下的刚需小户型成为市场成交主力,成交合计占比67.6%,占比同比减少2.1%。从价格段来看,市场以总价600万元以下产品为成交主力,占比79.45%,占比同比小幅增加1.15%。在市场低迷的环境下,刚需盘撑起深圳楼市。

图:2016、2017年深圳市商品住宅成交结构对比

数据来源:CREIS中指数据,fdc.fang.com

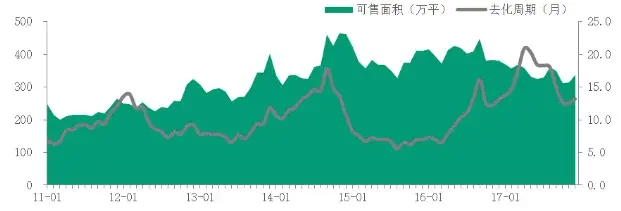

►库存与去化:可售减少 去化趋稳

截止2017年12月底,深圳商品住宅可售量为33718套/ 338.59万㎡ ,可售面积同比减少11.13%。去化周期为13.19个月,较去年同期延长0.09月,新房销售趋势平稳。

图:2011-2017年深圳市商品住宅库存面积及去化周期

数据来源:CREIS中指数据,fdc.fang.com

03

企业篇:抢滩深圳 强者恒强

►房企抢滩深圳楼市,千亿房企11家布局深圳

根据“2017年中国房地产销售额百亿企业排行榜”显示,有16家房企销售额突破千亿。在16家千亿房企中,碧桂园、万科、融创、保利、中海、龙湖、华夏幸福、金地、华润、招商蛇口、泰禾11家已布局深圳,数量在千亿房企数量中占比接近七成。

图:千亿房企深圳布局分布图

资料来源:中指研究院综合整理

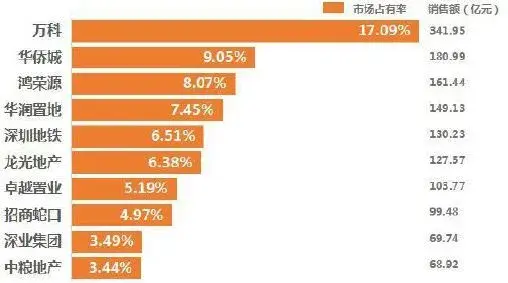

►强者恒强,市场集中度不断提升

2017年,龙头房企继续保持领先,成为深圳市场的赢家,共有七家房企销售过百亿大关,排在前十的房企共计销售金额达到1433.21亿,占到商品房销售额总量的71.63%,较上年增加13.19%,集中度不断提高。伴随房地产市场调控的深入,规模化成为撇不开的情结,房企也将在业绩竞赛中加速奔跑。

2017年深圳企业销售额10

数据来源:CREIS中指数据,fdc.fang.com

04

项目篇:豪宅热销 金额领跑

2017年深圳商品住宅项目10合计销售金额531.62亿元,占全市商品住宅销售总额36.81%,同比提升4.29%;住宅项目10合计销售面积79.15万㎡,占全市销售面积28.41%,较去年提升2.76%,商品住宅项目销售金额10榜单门槛值为29.67亿元,去年则为50.51亿元。

2017年深圳商品住宅项目销售金额10

数据来源:CREIS中指数据,fdc.fang.com

从销售金额上来看,华润深圳湾·悦府累计销售额达79.25亿元,夺得。新天鹅堡、鸿荣源·壹成中心和香山里和超过60亿元,位列第二到第四名,销售表现良好。

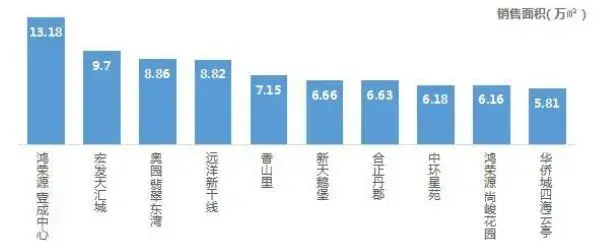

2017年深圳商品住宅项目销售面积10

数据来源:CREIS中指数据,fdc.fang.com

从销售面积上来看,鸿荣源·壹成中心今年以13.18万㎡蝉联宝座,宏发天汇城、奥园·翡翠东湾分别获得第二第三名,分别销售9.70万㎡、8.86万㎡。

05

土地篇:商办主导 支持租赁

►土地供应与需求大幅下降,商办土地占据主导

土地推出方面,2017年深圳共推出46宗土地,规划建筑面积652.76万㎡,同比减少35.75%。土地成交方面, 2017年深圳共成交43宗土地,规划建筑面积607.13万㎡,同比减少28.31%。目前深圳的供地大幅偏向商办和工业用地。2017年深圳成交商办用地20宗,规划建筑面积384.65万平方米,商办用地成交规划建筑面积占比63.36%。其中,深圳湾超级总部基地规划建筑面积占全市商办用地的32.2%。

图:2017年深圳市土地成交结构占比

数据来源:CREIS中指数据,fdc.fang.com

可售住宅用地供应为0,供应向租赁市场倾斜。2017年,深圳新增居住类用地供应依然稀少,仅成交2宗住宅用地,分别位于大鹏和龙华民治。此2宗地块均不可对外销售,大鹏地块为综合类用地,含少量住宅,居住部分并不可售,龙华地块为年内仅成交的1宗二类居住用地,该宗地采取“单限双竞”的出让模式,由深圳市人才安居集团有限公司竞得,是深圳首宗“只租不售”的土地,未来住宅用地也都将会以自持的方式出让,将是必然的趋势。

06

展望篇:短期低迷 长线看好

2017年,深圳楼市在严格调控下, 各方观望氛围浓厚,新房市场供需低迷,价格趋稳回落。2018年,深圳楼市短期调控政策仍将延续,市场成交继续保持低迷,价格以稳定为主;房企强者恒强格局已定,集中度将进一步提升;长效机制稳步推进,住房租赁市场迎来发展新契机。从长期来看,深圳土地市场供应稀缺,刚需强劲,人口持续流入,并且有强有力的产业支撑,长期看好。

政策层面,深圳短期调控政策仍将持续,长效机制持续推进。2018年房地产工作重点是要抓好房地产市场分类调控,促进房地产市场平稳健康发展。在未来楼市政策仍会延续“房子是用来住的,不是用来炒的” 这一背景下,深圳楼市有形之手短期不会退出,政策一定时期内仍将从严,而在长效机制建设层面,人才房和保障房、住房租赁市场将继续有条不紊推进,短期调控与长效机制建设相结合,确保楼市发展平稳过度。

市场层面,新房市场继续低位运行,价格以稳为主。2018年深圳短期调控不放松,“限购限贷限售限价限商“等行政干预手段很难有太大松动,意味着深圳新房市场在一定时间内仍将继续保持低迷态势,房价上涨动力不足,价格继续保持稳定。

企业层面,强者恒强格局已定,市场集中度将进一步提升。最近几年房企销售数据显示,深圳房企集中趋势明显,竞争格局未来将更加激烈,优胜劣汰,龙头房企将继续占据更多的市场份额。

关注住房租赁市场,未来将迎来发展契机。庞大的租房市场为长租领域带来了发展契机,深圳的住房供应体系正在逐步转变,政策开始向长租公寓倾斜,亦有不少房企、中介、金融机构等积极发展长租公寓。未来,作为长效机制建设之一的长租公寓将迎来快速发展,对于构建多元化住房供应体系,维护房地产市场平稳健康发展以及实现住有所居意义重大。

►相关阅读:

广州2017年市场报告 | 政策调控之下,市场回落明显

中国房地产市场2017总结 &2018展望

2017年楼市政策大盘点

2017年土地市场盘点

2017年中国房地产销售额百亿企业排行榜

中指研究院2018-01-13 10:44:53

中指研究院2018-01-13 10:44:53