导语:供应稀缺、配套健全的改善盘仍将是成交主力,刚需客群购买力还将持续降级,二手房成交占比有望进一步上升。

2024年迎来了长达8天的春节假期,各行各业喜报连连:春运人数走高:2月10日-17日(农历正月初一至初八),全社会跨区域人员流动量累计22.93亿人次;春节档电影票房“飘红”:2024年春节假期全国电影票房为80.16亿元,观影人次为1.63亿,相比2023年春节假期票房和人次分别增长了18.47%和26.36%。春节旅游热:全国国内旅游出游4.74亿人次,同比增长34.3%;国内游客出游总花费6326.87亿元,同比增长47.3%。而楼市层面,略显平淡,核心一二线城市热度转降、三四线返乡置业缺席,今年春节成交同比下降40%,居民购房信心不足,观望情绪持续加剧。

50城春节两周供应同比下降1成多数城市房企营销躺平,力度较弱

2024年春节假期房企推盘积极性普遍不高,受楼市低迷行情影响,房企多以顺销平销、去库存为主,多数城市春节周(2024年2月9日-2月15日,下同)近乎于0供应,结合春节前一周(2024年2月2日-2月8日)累计两周的新增供应来看依旧不容乐观:据CRIC监测,50个重点城市在春节两周(2024年2月2日-2月15日,下同)的新增供应量仅为396.44万平方米,同比下降11%,较2022年同期下降了53%。

一线稳步放量,同比上涨73%,仅北京因去年基数较高影响,同比下降42%;二线稳中有降、同比“腰斩”,较2022年跌幅达8成以上。仅长沙、南京少数城市节前一周放量,带动供应同比正增。三四线小幅放量,肇庆、惠州、无锡、丽水、温州、东莞等核心东南沿海城市同比“翻番”,房企推盘积极性相对较高。

结合调研数据来看,春节期间房企推盘积极性普遍不高,一些弱二三城市诸如济南、青岛、长春等部分售楼处已进入关门歇业阶段,还有部分开业售楼处也多以1-2人值班为主,并未安排集中性开盘。从房企营销折扣来看,也多与节前持平、手法力度相对常规,特价房、一口价、送家电等,房企营销“躺平”一方面与当前低迷的市场环境密切相关;另一方面,针对于城市外围去化不佳的刚需盘而言,降价策略效果平平,只会稀释本就不足的利润空间,因而房企让利动机不强。

成交同比降40%一线高位回落、二线轮动复苏三四线返乡置业爽约

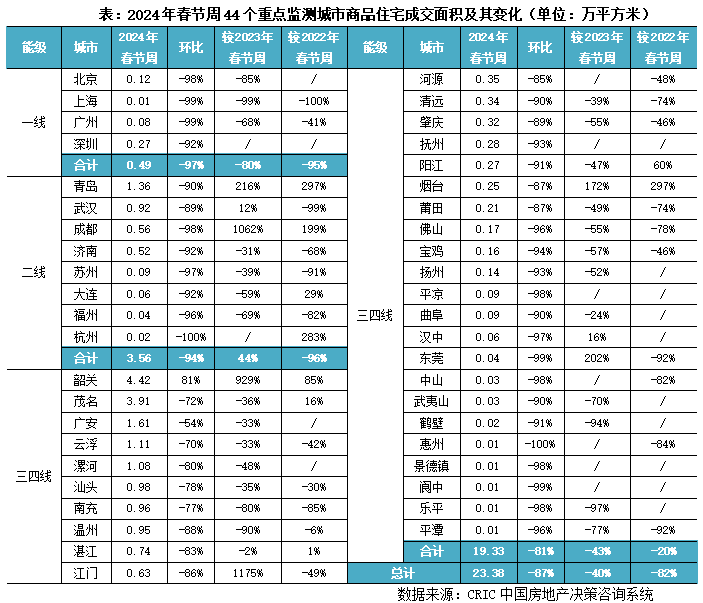

受房企推盘积极性较低影响,2024年春节楼市成交延续平淡行情。CRIC监测数据显示,44个重点城市在春节周成交量仅为23.38万平方米,环比下降87%,同比下降40%,较2022年同期降幅也达到了82%。即便年前核心一二线相继松绑限购、放松限贷,对于购房者的刺激作用依然有限。

细化到日度变化,2024年春节前一周成交量开始波动下行,春节周降至低位,自年初二开始,日度成交开始缓步上行,至2月17日(正月初八)达到11万平方米为春节假期单日高点,但整体成交尚未恢复到节前一周水平。

分能级来看,一线热度高位回落,同环比降幅均超8成。因春节外出务工人员返乡,各城市春节期间表现均较为平淡,即便是节前出台利好政策的上海、深圳等,假期成交也属低位。二线成交表现略好于一线,8个典型城市春节周成交仅为3.56万,环比下降94%,同比增长44%%。仅青岛、武汉、成都等少数城市因去年基数较低同比持增。三四线延续探底行情,返乡置业并未出现,32个三四线城市环比下降81%,同比下降43%,仅韶关、烟台、东莞等个别城市同比涨幅显著均平均。

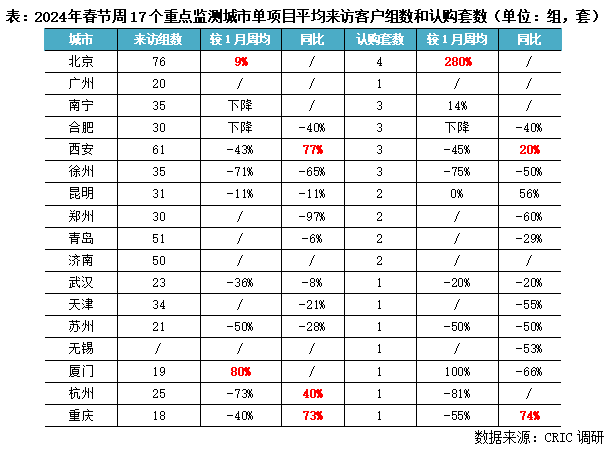

仅西安重庆杭州等项目来访认购好于去年春节学区改善盘去化优于刚需

结合17个典型城市认购重点监测城市单项目平均来访客户组数和认购套数来看,多数项目来访组数在20-50组不等,春节期间也多为2-3套零星成交。从与1月周均和去年同期变动情况来看,几近全线飘绿,北京主要得益于节前新政刺激,春节期间单盘认购套数增至4套。西安、重庆今年单盘来访、认购表现也显著好于去年同期,不过较节前热度还是有了稳步下滑。余下大多数城市春节项目来访、认购较为惨淡,郑州、徐州等跌幅均在5成以上。

事实上,当前热点城市和热点项目个数减少已是不争的事实,不过仍有部分项目实现了逆势热销,大体特征如下:

一是地处供应稀缺、配套健全的核心片区的改善盘,项目走量尚佳。譬如招商万科山水间项目,基本已属于铜山区大学路板块内为数不多的在售改善项目,春节期间销售套数达22套。而拥有学区等核心资源加持楼盘仍是购房者争抢对象,譬如昆明学区项目万科城、公园城市、龙湖青云赋、书香云海、金地学府名著等项目春节期间客户转化率均在10%以上。二是刚改和改善需求持续释放,改善客群韧性好于刚需,热销户型主力面积段集中在100-130平不等。三是热销项目优惠让利幅度普遍较低,不再依托单纯价格战来带动去化。以武汉为例,大折扣力度项目未必能实现热销,相较而言网红盘诸如武汉城建万科云泊江岸项目额外释放全民营销1%春节限时优惠,即可实现12套认购。而合肥春节期间销量居前的项目也几乎都未推出额外的价格优惠。

值得关注的是,传统的人口输出大省诸如安徽、苏北、川渝等,今年并未迎来传统返乡置业潮,房企推盘力度上升,折扣力度延续节前,但是收效甚微。以徐州为例,假期期间多达五个项目推新,较22/23年同期推盘频次及推盘量均显著增加,各案场春节主题活动超150余次,覆盖特价房、春节专属优惠、买赠等多种形式,但受市场行情不佳影响,整体去化不理想。

综上,2024年开局依旧很“难”,年前核心一二线城市诸如上海、苏州、深圳等相继松绑限购,不过密集利好政策叠加似乎并未在春节楼市激起太大的浪花:一是热点城市、热点项目个数仍在不断下降,春节楼市仅西安、杭州、重庆等少数城市市场表现略好于去年同期;二是三四线返乡置业爽约,尤其是安徽、四川、苏北等三四线城市,刚需购买力降级对楼市的负面作用也在逐步显现。三是上海、北京、合肥等核心城市二手房市场暂无明显起色,置换需求难于释放。基于此,我们认为,2024年2月整体成交环比或将进一步下行,市场恢复预期要至3-4月,供应稀缺、配套健全的改善盘仍将是成交主力,刚需客群购买力还将持续降级,二手房成交占比有望进一步上升。

排版|土木

克而瑞房价重庆2024-02-19 21:09:40来自北京市

克而瑞房价重庆2024-02-19 21:09:40来自北京市