[摘要] 根据中指监测,新政后,核心城市率先反馈,到访量及成交出现不同程度回升,市场企稳可期。而土地端,新政后,广州、西安、杭州等城市部分地块房企竞争激烈,土拍市场能否迎来转机?

点击试用【中指数据库】,获取最新土地市场解读

根据中指监测,新政后,核心城市率先反馈,到访量及成交出现不同程度回升,市场企稳可期。而土地端,新政后,广州、西安、杭州等城市部分地块房企竞争激烈,土拍市场能否迎来转机?本文从新政后土拍情况、销售市场表现对土地趋势进行研判。

新政后,重点城市土拍升温尚不明显,优质地块竞拍热度较高

2023年以来,全国300城住宅用地供求持续缩量,成交溢价率持续走低。根据中指数据,截至9月20日,全国300城住宅用地累计推出3.0亿平方米,同比下降31.2%;成交2.1亿平方米,同比下降30.2%;溢价率方面,自5月开始,300城住宅用地成交溢价率逐月持续下降,下半年以来降幅更为明显。新政后,9月截至20日,住宅用地成交溢价率仅为4.5%。从具体城市来看:

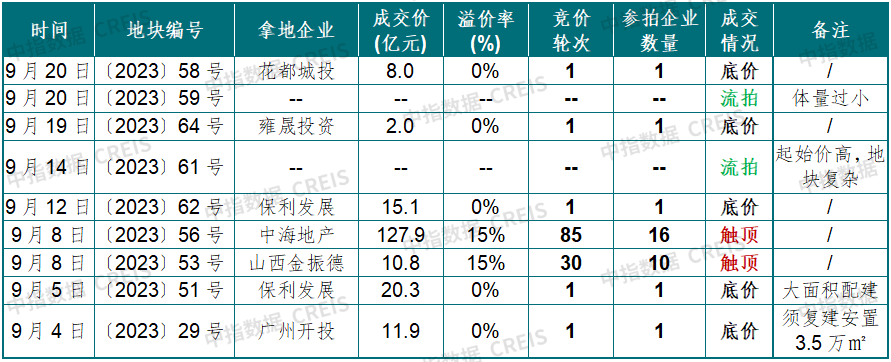

表:新政后广州土拍情况(9月4-20日)

广州:8月30日,在一线城市中广州率先执行“认房不认贷”政策。9月8日,广州成交2宗住宅用地,均封顶转入摇号环节,其中海珠区上涌果树公园北侧地块吸引16家房企参与,竞价85轮,成交总价超百亿元,成为海珠区最高总价地块,最终由中海摇号获取;番禺区大石街新光快速西侧地块吸引10家房企参与,竞价30轮,最终由山西金振德公司摇号获取。这两宗地块竞拍热度高,跟政策优化以及地块自身较为优质相关。9月14-20日土拍中,各地块质量欠佳,基本以底价成交或流拍。9月20日,在市场修复不明显的背景下,广州成为率先放松近郊限购政策的一线城市。

表:新政后西安土拍情况(9月8-19日)

西安:9月15日,高新区两宗地吸引中海、中铁建、龙湖、越秀、招商等房企报名,最终,越秀地产溢价获取1宗,完成西安首次布局;9月18日,龙湖现场摇号竞得GX3-42-24-2地块,完成在该板块落下的今年第二子,强化区域深耕。9月19日,高新区再出让2宗地,分别由中铁建及昊天置业高溢价获取。同日,西安优化调整限购范围,二环以外区域取消限购,落地多项政策举措提振市场预期。

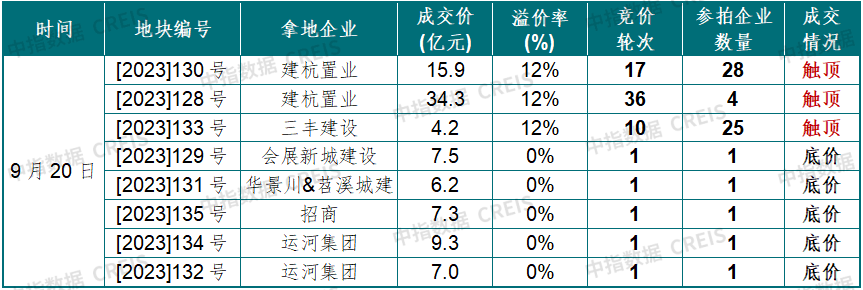

表:新政后杭州土拍情况(9月20日)

杭州:今年以来,杭州销售端市场活跃度尚可,土地市场表现平稳,其中优质地块,房企参拍意愿相对较强,竞争较为激烈,而非核心地块多底价成交。9月20日,杭州8宗涉宅地块全部成交,钱二、东新、北干中地块分别竞价36轮、17轮、10轮触顶进入摇号环节,其余5宗底价成交,招商蛇口落子乔司,市场冷热分化延续。

另外,9月以来,武汉、福州、无锡、宁波、青岛、重庆亦有部分地块完成出让,地块多以底价成交。9月21日,重庆照母山地块凭借优越的位置条件及较低的拿地门槛吸引25家房企参拍,竞价29轮最终由成都宇颂摇号获取,是今年以来第二宗触顶地块(上一宗触顶地块于4月27日成交)。

通过分析近期土拍表现,我们发现,房企仍关注重点城市能够实现稳定去化的地块,这些地块触顶或高溢价成交,而对于优势不太明显的地块,企业拿地积极性仍偏低,地块普遍底价成交,市场分化仍在进一步加剧。9月以来土拍市场整体呈现两个特点:

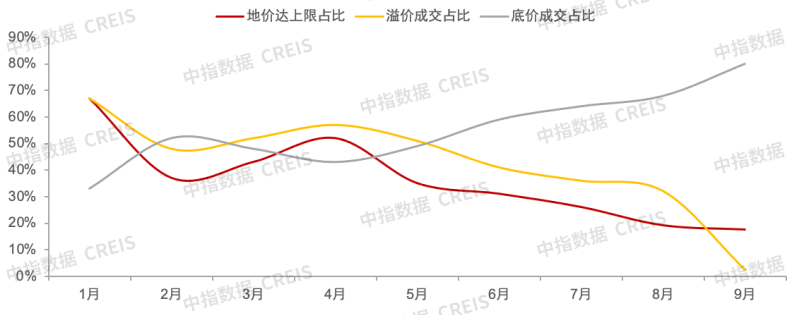

特点一:地价触顶仍仅限于优质地块,土地市场企稳仍需销售端回温支撑

图:2023年以来22城住宅用地月度成交结构走势

2023年8月,22城成交住宅用地中地价达上限占比、溢价成交占比分别为19%、32%,降至今年以来最低位。

步入9月,重点城市仅部分地块土拍热度提高,整体土拍情绪仍较低,9月截至20日,地价达上限占比为17.5%,较8月下降1.6个百分点,延续5月以来下降态势;而底价成交占比提升至80%以上。

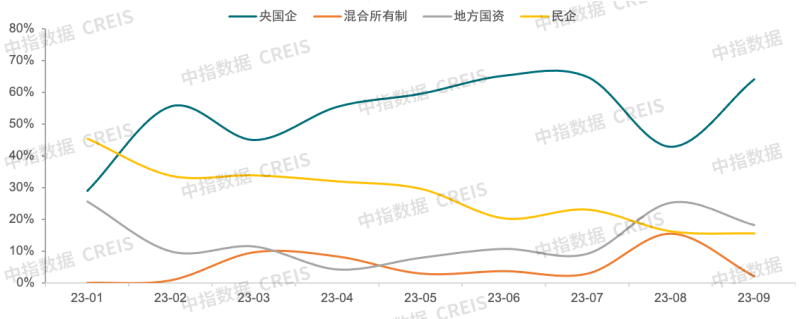

特点二:央国企仍为拿地主力,月度拿地金额占比普遍在五成以上

图:2023年以来22城住宅用地月度不同企业类型拿地金额占比走势

拿地企业以央国企为主,地方国资拿地金额占比整体在低位。根据中指数据,截至9月20日,22城央国企拿地金额占比为56%,较2022年全年提升19个百分点,地方国资仅为12%,较2022年全年下降30个百分点。9月截至9月20日,央国企拿地金额占比64.1%,处今年以来较高位。当前房地产市场仍处调整期,短期央国企为拿地主力的趋势不会改变。

预计随着核心城市销售市场回暖,核心城市土拍市场有望逐渐好转,但全国土地市场修复仍需要时间

近期部分城市优质地块竞拍热度较高,究其原因:

第一,8月底以来多个城市优化楼市政策,政策效果渐显,市场情绪好转带动新房销售量小幅回升,进而一定程度修复房企拿地预期;

第二,房企精准投资策略并未改变,重点一二线城市及核心板块仍是主要布局区域;

第三,部分房企在核心地区新房库存显不足,这部分企业及时补仓或适时进驻也一定程度带动土拍情绪。

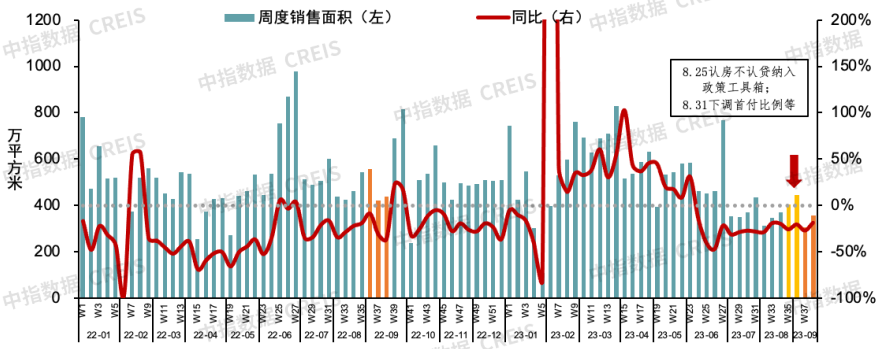

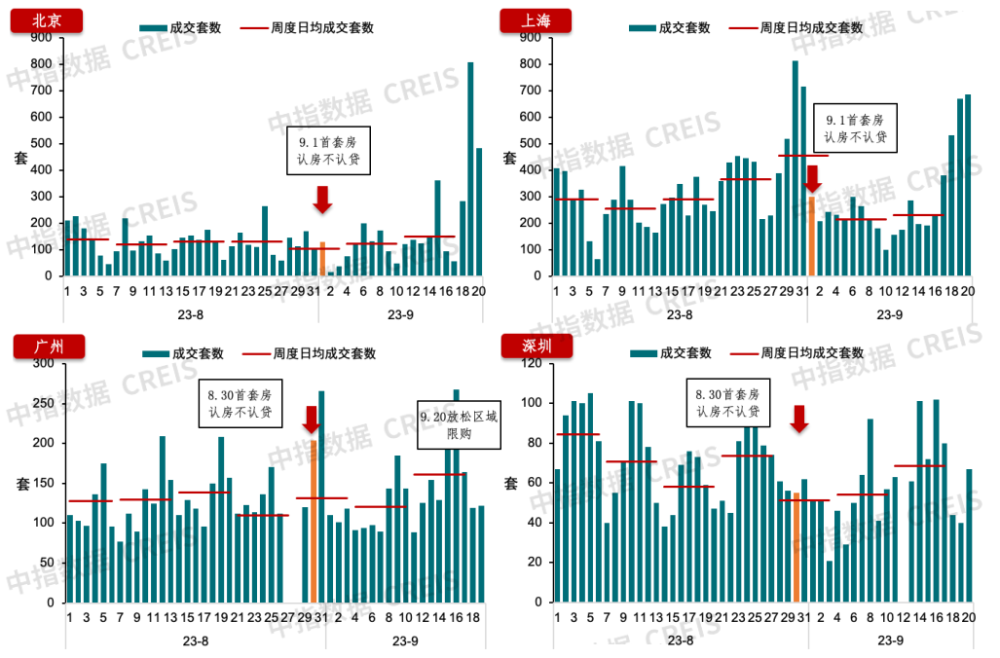

从销售市场来看,新政后,核心城市市场活跃度小幅回升,根据中指数据,9月第三周(9.11-9.17),重点50城新房销售面积环比增长超15%,但绝对规模仍为2023年以来周度销售面积低位。其中,北京、上海、广州、深圳商品住宅销售套数环比分别增长22.6%、8.0%、33.5%、26.4%。

图:2022年以来重点50城商品住宅周度成交面积及同比走势

整体来看,新政后,核心城市楼市反馈相对积极,市场活跃度有所回升,购房者观望情绪缓解,但从网签情况来看,绝对规模仍处低位。另外,从更前端的访盘数据来看,根据房天下APP访问数据,各地在政策出台当周项目访问量普遍提升,但上周(9.11-9.17)多地项目线上访问量下滑,客户置业整体仍较为理性。

短期来看,核心城市新房成交量有望延续回升态势,“金九银十”市场规模提升。随着前期积压的购房需求释放完成以及“卖一买一”住房需求平稳释放,核心城市成交量或逐渐趋稳。对于全国市场来说,居民收入预期尚未恢复,全国房地产市场整体依然面临一定压力。

反映到土地端,住宅销售市场的表现仍是影响土拍情绪的关键,核心城市市场活跃度提升后,土拍情绪有望进一步好转,优质地块将维持较高热度。从全国来看,在销售尚未持续、实质性转暖下,预计全国土地市场整体仍低温运行。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。