[摘要] ①置业意愿快速下滑:10月强于上月占比降至24%,较8月下降13个百分点,弱于上月意愿升至25%,市场信心出现快速下滑。②购房需求持续较弱:10月55%的受访者有购房需求,目前降至低位水平,三四线及县城购房需求较少。

【中指社群】什么是地产圈?看这里——快速进群,让自己的圈层转起来~

划重点:

①置业意愿快速下滑:10月强于上月占比降至24%,较8月下降13个百分点,弱于上月意愿升至25%,市场信心出现快速下滑。

②购房需求持续较弱:10月55%的受访者有购房需求,目前降至低位水平,三四线及县城购房需求较少。

③到访占比回落低位:10月约48%的受访者表示到访过售楼处或中介场所看房,已经回落至中低水平,三四线、县城市场冷清。

④还贷压力、预期走弱抑制需求释放:还贷压力大成为抑制居民购房的主要原因,占比达到53%,购房者对未来楼市发展悲观,50%占比认为未来房价将会出现下跌,资产存在缩水风险。

⑤未来市场预期相对低迷:10月预期未来房价下跌占比提升至23%,政策预期宽松占比45%,环比出现下降,未来计划看房占比仍处于中低水平。

⑥信贷政策仍需进一步宽松:10月42%的受访者认为降低首付比例最能促进购房需求释放,28%占比表示希望进一步下调房贷利率,减轻未来还贷压力。

↓相关报告下载↓

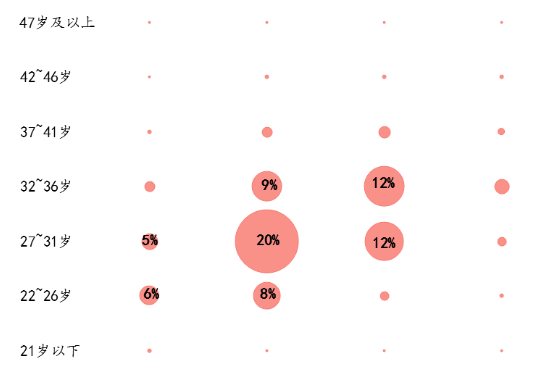

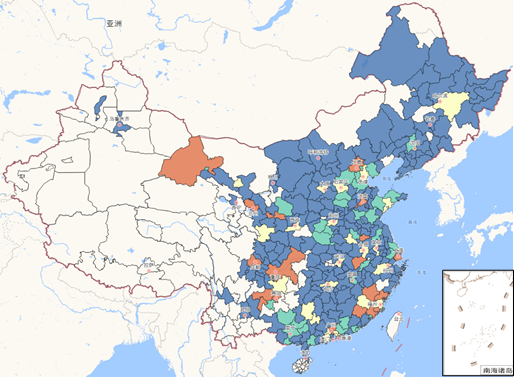

受访者画像

与往期调查基本一致,此次参与调查的受访者仍主要以二线为主,三四线其次,一线和县城的受访者相对较少。看城市能级和年龄,受访者中,绝大部分是在二线和三四线城市工作的青年,主要集中于85后~95后,是目前购房、置换需求的主力军;看区域分布,受访者多在经济活力较大的国家级城市群工作和居住,因为这些地区房地产市场相对更有活力。

图:2022年10月受访者年龄和城市能级占比

图:2022年10月受访者城市分布图

目前购房者的置业信心

◆购房需求:购房需求降至低位水平,仅一线、长三角、关中、山东半岛购房需求较大

购房需求持续低位水平。本次调查中55%的受访者拥有购房需求,与上月持平,整体购房需求处于低位水平。在疫情封控、经济持续低迷、工资收入预期下滑影响下,受访者风险意识提升、消费更加谨慎,导致购房资金消费需求降至低位水平。

图:2022年10月受访者购房需求占比(全国)

一线购房需求较高,二线稳中有升,三四线持续下降。一线购房需求相对较高,10月购房需求约为74%,但环比出现下滑5个百分点;二线城市三季度以来购房需求呈现稳中有升,10月购房需求占比约为61%,环比上升3个百分点,主要还是政策放松带动;三四线及县城购房需求较弱,购房需求占比均低于五成,其中三四线城市占比自3月份以来持续波动下滑。

图:2022年10月受访者购房需求占比(各能级城市)

图:2022年10月受访者购房需求占比(各区域城市)

长三角、珠三角、山东半岛购房需求稳中有升,京津冀、海峡西岸、中原、关中等区域购房需求下降。从购房需求来看,长三角、关中、山东半岛区域购房需求相对较高,占比均超六成以上,海峡西岸、京津冀购房需求相对较少,占比约为四成。从近期需求变化来看,仅长三角、珠三角、山东半岛等区域购房需求呈现稳中有增的现象,京津冀、海峡西岸、中原、关中等区域市场持续低迷,购房需求逐步下滑,成渝、长江中游等区域购岗需求相对稳定,但也处于历史低位水平。

◆购房计划:重磅利好下,刚需、改善需求逐步入市,七成购房者将在1年内购房

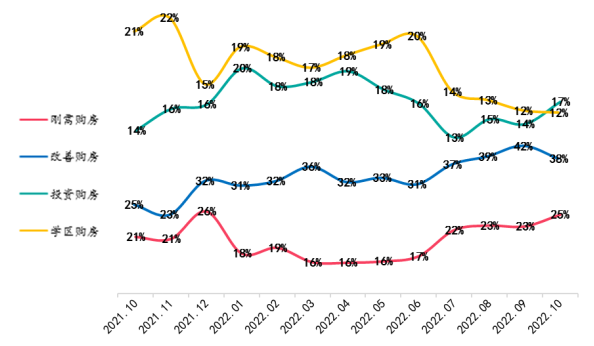

刚需购房入市,改善需求有所下降,学区房需求降至低位。据调查显示,10月刚需购房购房占比继续提升至25%,占比较上月增加2个百分点,主要是由于降房贷利率、降首付比例等方式提升刚需购房能力,带动需求释放;而改善需求10月占比出现下滑,环比下降5个百分点降至38%,仍是目前主要的购房需求;学区房购房需求降至历史低位,占比约为12%。

图:2022年10月各类置业需求占比变化

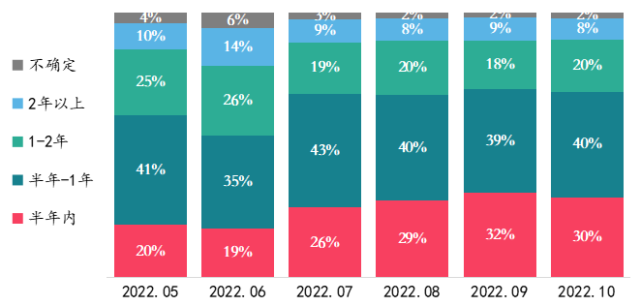

购房计划相对稳定,入市节奏较快。2022年10月,30%的受访者计划在半年内买房,与上个月相比下降2个百分点,处于中高水平;计划半年到1年内和1~2年购房的占比分别为40%和20%,整体计划置业时间保持相对稳定。近期央行、财政部释放重磅利好消息,叠加房企持续加大营销力度,购房节奏相对较快,1年内购房占比约为70%。

图:2022年10月购房计划的时间分布

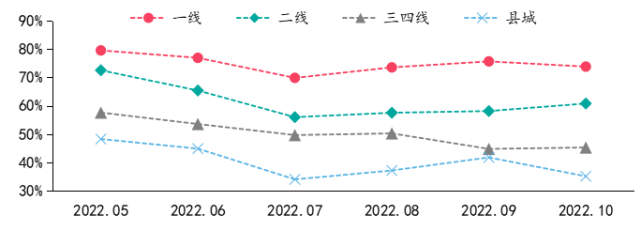

◆置业准备:营销力度持续增加,但置业到访仍处于中低水平,三四线看房需求较弱

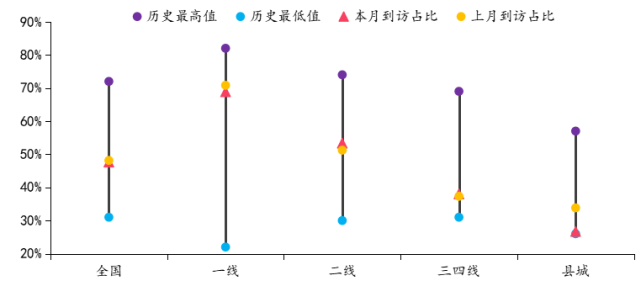

置业到访占比稳中有降,三四线、县城到访降至低位水平。10月约48%的受访者表示曾到访过售楼处或中介场所看房,与上月基本持平;从不同城市等级来看,一线到访占比位居高位,到访率达到70%,环比稳中微降;二线城市到访占比约为53%,处于历史中等水平,环比小幅增加;三四线及县城看房需求降至低位水平,占比分别为38%、27%,尤其是县城到访率环比下降7个百分点。

图:2022年10月受访者到访购房场所情况(全国和不同能级)

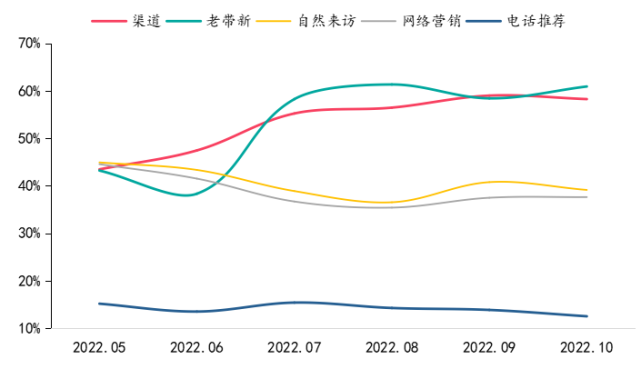

市场销售低迷,老带新、渠道营销位居高位。从近期购房者获取信息渠道调研状况来看,老带新、中介渠道占比自6月份出现明显增加,10月份占比分别达到61%、58%,均处于历史相对高位水平;而自然来访、网络营销等方式持续下降,普通营销力度效果相对较弱。整体来看,房地产市场持续处于低迷态势,自然来访销售占比降至水位水平,房企为加快资金回流,持续加大降价促销力度,同时提升项目佣金比例,渠道/中介、老带新方式的拓客力度明显提升。

图:2022年10月受访者获取房源渠道

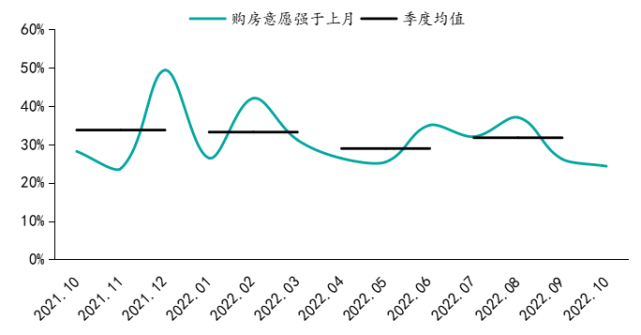

◆短期置业意愿:置业意愿出现快速下滑,多数区域环比减弱,一线也有走弱迹象

10月置业意愿继续下滑,降至历史低位水平。调查显示,市场置业意愿出现快速下滑,10月强于上月占比降至24%,环比下降2个百分点,弱于上月意愿升至25%,环比上升2个百分点。整体来看,市场信心出现快速下滑,尤其是近期房企加大降价促销力度后,多数城市核心区房价出现明显下跌、市场形成恶性循环,导致购房者对保值、增值信仰产生冲击,同时政策放松力度持续加码,买房成本快速下行,购房者预期房价仍有下跌空间、政策仍会进一步放松,短期入市积极性降至低位,未来仍需时间修复。

图:2022年10月受访者相比上月本月购房意愿的态度变化

一线置业意愿出现下滑,二线、三四线置业意愿处于低位水平。截至10月,一线城市置业意愿位居高位,置业意愿强于上月占比达到49%,环比下降4个百分点,市场置业意愿出现下滑;二线置业意愿保持相对稳定,强于上月占比为26%,环比持平;三四线置业意愿处于相对低位水平,强于上月占比为17%,环比继续下降1个百分点。

图:2022年10月受访者相比上月购房意愿的态度变化(不同能级)

长三角置业意愿保持稳定,中原、海峡西岸等区域置业意愿下滑明显。10月置业调查显示,长三角置业意愿仍位居高位,强于上月意愿占比达到46%,环比微升1个百分点;而中原、海峡西岸等市场持续较冷,观望情绪提升,强于上月占比环比分别下降8、7个百分点,山东半岛、关中、京津冀、成渝等区域置业意愿也出现不同程度下跌。

图:各线受访者对提前还贷的态度

未来购房者的预期变化

◆影响置业原因:还贷压力、未来资产可能缩水成为抑制购房主要因素

还贷压力大、房价会下跌、未来政策仍会放松成为影响居民的主要因素。据调查显示,购房还贷压力大成为抑制居民购房的主要原因,占比达到53%,在各影响因素中位居首位;其次是购房者对未来房地产发展较为悲观,50%占比认为未来房价将会出现下跌,目前不是购房的好时机,未来存在资产缩水的风险;政策持续放松也成为购房者的后顾之忧,42%受访者表示目前市场持续低位,未来政策仍将进一步放松,等待更为合适的时机;受访者存款不足、观望市场运行状况也一定程度减弱购房入市节奏。

图:购房置业的主要影响因素(多选)

一线、长三角主要是受购买力限制,二线、珠三角、京津冀、成渝既受还贷压力影响,又担心未来资产缩水。分能级城市来看,一线受资金压力限制突出,存款不足、还贷资金紧张;二线、三四线还贷压力占比分别达到57%、53%,同时担心未来房价下跌,占比均超五成;县城更担心房价下跌。分区域来看,长三角房价较高,对资金负担比较重,珠三角、关中、中原等区域受还贷能力限制较为明显,成都、长江中游、京津冀、海峡西岸、山东半岛等区域更担心未来房价出现下跌。

图:不同能级和不同区域购房置业的主要影响因素

◆未来市场预期:市场降价促销,导致未来房价下跌风险提升,政策预期持续宽松

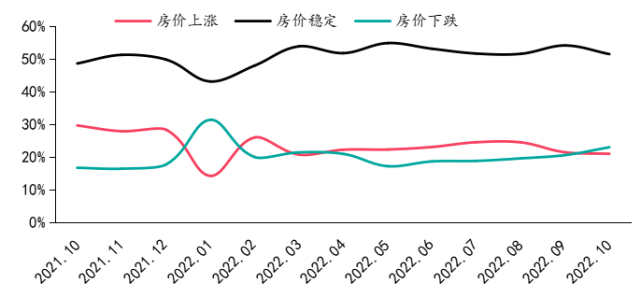

政策放松预期稳中有降,仍处于高位。据调查显示,市场调控宽松预期出现下滑,10月政策预期宽松占比约为45%,环比下降3个百分点,稳定预期出现增加,占比约为38%,环比增加1个百分点,政策收紧预期持续低位水平。整体来看,未来购房者政策放松预期仍处于相对高位,但强度出现下滑,主要是9月出现强力政策放松,叠加疫情持续反弹分散精力,10月政策放松节奏减缓,导致市场预期出现下滑。

图:未来政策预期变化

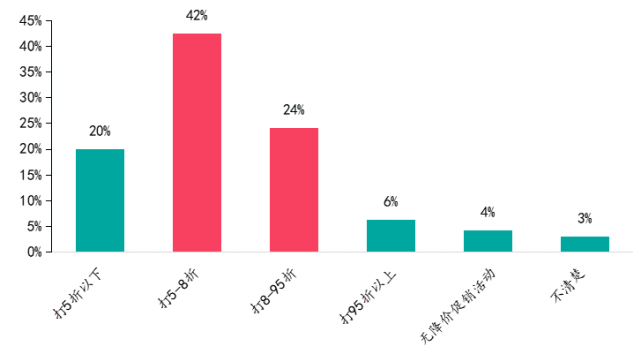

市场降价促销力度提升,房价下跌预期增加。据调查显示,多数城市房价多出现明显打折的现象,其中房价出现5-8折的城市占比达到42%,占比较为突出,房价打8-95折占比位居其次,约占24%;尤其是核心区房价下跌导致购房者信心下滑,预期未来房价持续下跌的占比逐步上升,10月提升至23%,环比增加2个百分点,而房价上涨预期降至低位水平,稳定预期也出现下滑,整体市场信心相对较弱。

图:近期项目降价促销力度

图:未来房价预期变化

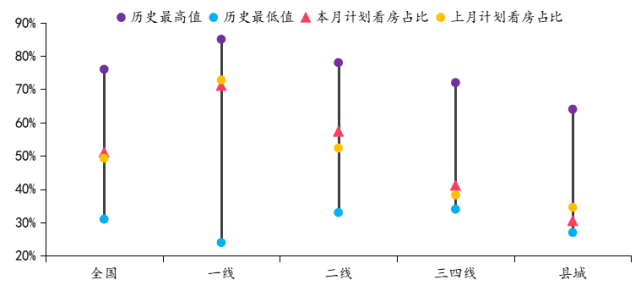

计划看房意愿较弱。本月计划看房的受访者占比为51%,较上月增加2个百分点,但整体仍处于中低水平。从不同能级来看,一线计划看房占比相对较高,但环比出现下滑,市场热度也出现走弱的迹象;二线看房计划出现触底回升,10月占比上升5个百分点,但在疫情反复下,也难言乐观;三四线看房计划环比也出现稳中有增,但整体占比已经降至低位水平,购房需求较差;县城市场更为惨淡,看房计划环比下降4个百分点。

图:2022年10月受访者未来准备看房情况(全国和不同能级)

◆促进置业措施:信贷调控仍需进一步放松,而房企降价对市场影响难言乐观

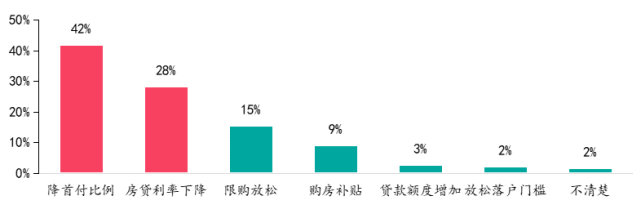

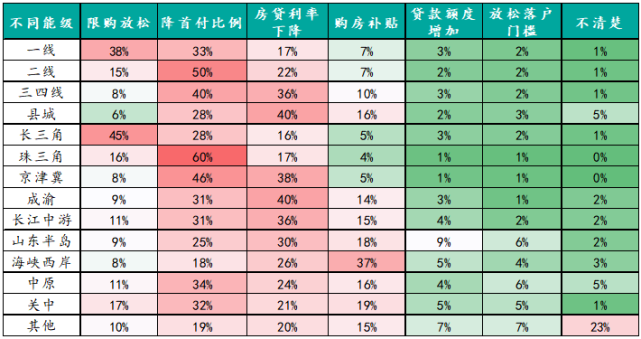

降低首付比例、房贷利率下降能提升居民置业意愿。据调查显示,42%的受访者认为降低首付比例最能促进购房需求释放,28%占比表示希望进一步下调房贷利率,减轻未来还贷压力;而放松限购、提升购房补贴、贷款额度增加、放松落户等效果相对较弱。分区域来看,一线城市、长三角区域更希望放松限购、释放需求;二线、珠三角、京津冀、关中受访者更希望降低首付比例,加快入市步伐;三四线、成渝、长江中游、山东半岛更倾向于下调房贷利率,通过还贷压力促进购房。

图:受访者更期待的调控放松类型

图:不同能级和不同区域受访者更期待的调控放松类型

降价促销效果分化,对市场提振效果难言乐观。据调查显示,约41%的受访者表示项目降价促销能够降低购房门槛、减轻未来房贷压力,以高性价比吸引购房者进行置业;但同时有40%的人群表示对未来楼市发展担忧,房价可能出现下跌,短期项目的降价促销不能确定是最佳买入时机,反而加重悲观预期的担忧,并不能促进置业购房;同时19%占比表示会观望市场运行。总体来看,降价促销对市场的提振效果有限,对不同城市影响出现分化,高能级城市、需求充足城市能加快需求入市,而对于供过于求的市场,反而会加剧市场恶性循环,导致置业意愿持续低迷。

图:2022年10月降价促销对购房意愿影响

总结和企业策略建议

◆总结

总体来看,近期市场信心出现快速减弱,尤其是房企为强化资金回流,加大降价促销力度,加重购房者对未来楼市悲观发展预期,导致置业意愿出现快速下滑,置业需求持续低位水平,同时政策持续放松,但对市场的提振效果相对有限,目前多数购房者持续处于观望状态,等待房价进一步下跌、政策继续宽松,选择更为合适时间点入市。

◆企业策略建议:加快库存去化,保障资金回流,谨慎理性投资,聚焦优质城市

近期全国疫情出现散点爆发,房企的推货节奏及购房者信心均被打乱,导致行业下行压力加大,购房者信心明显减弱,市场销售规模稳中有降,重点50城销售规模环比下降超10%,再次降至相对低位水平,购房者预期未来房价仍有下跌空间、房企营销降价措施会升级,短期销售环境再次承压,回升动力较弱,仍需政策端加码放松,稳定市场信心;建议企业加快库存去化、缩减投资力度,保障现金流安全应对四季度持续低迷市场。其中北京、上海、杭州、合肥等城市市场去化效果相对较高,建议加快推盘去化节奏,西安、成都、苏州等城市市场逐步下行,建议提升营销力度,武汉、郑州、青岛、贵阳、南宁、沈阳、太原等二线及三四线城市市场持续较冷,建议随行就市、加大降价促销力度,保障回流资金。从投资端来看,房企拿地力度出现快速收缩,土拍市场也出现明显降温,多以底价成交,叠加财政部发文限制城投公司举债拿地,未来土拍市场或将继续降温,宅地成交规模下滑,流拍风险也进一步提升;同时房企资金流持续紧张,优质民企也逐步出现风险,投资端仍需要“量入为出”,持续保持理性谨慎态度,投资范围收缩到确定性的核心一二线优质地块。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。