[摘要] 展望未来,滨江服务将继续秉承“物业行业品牌领跑者,高端品质标准制订者”的战略愿景,以清晰的企业定位及战略,发展适应自身特质的业务,聚焦杭州,逐步开拓大湾区等地的业务,提供多元化服务巩固企业地位。

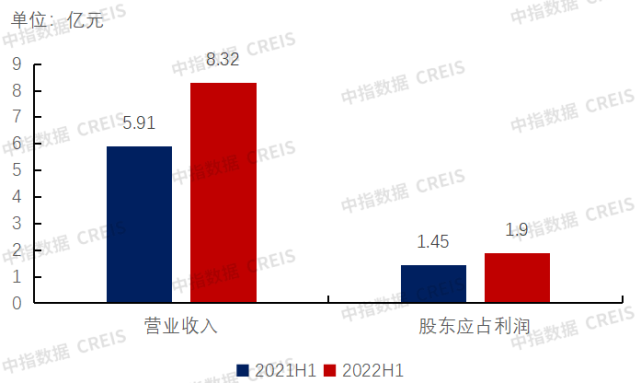

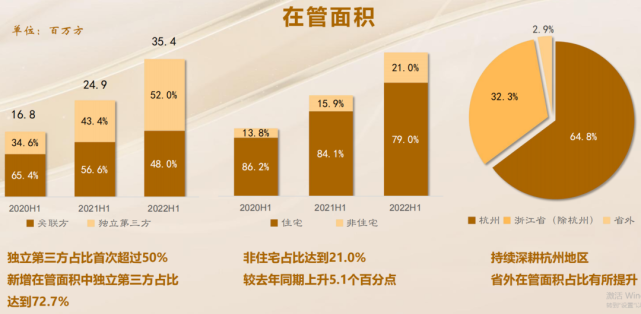

2022年8月25日,滨江服务集团有限公司(股票代码:3316.HK)(以下简称滨江服务)发布2022年中期业绩报告,报告期内,总收入为8.32亿元,同比增长40.6%。截止2022年6月3日,滨江服务在管面积为35.4百万平方米,较2021年底增长42.4%;合约面积57.4百万平方米,较2021年年底增长41.3%,合约/在管面积比达到1.62。报告期内,滨江服务股东应占盈利为1.90亿元,较同期增长31.2%,剔除计提源泉税影响,同比增长39.7%。

总体营收、股东应占盈利、净利润

均实现稳定增长,营业基础不断夯实

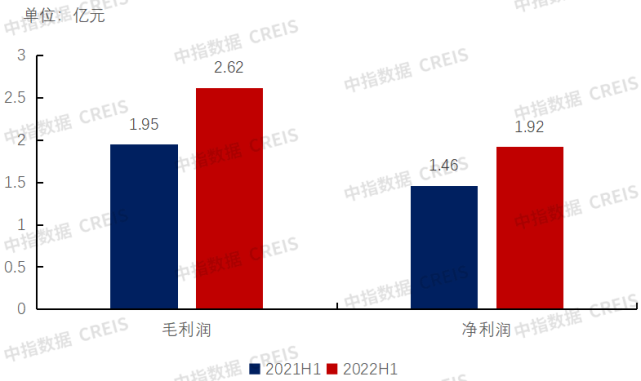

2022年上半年,滨江服务营业收入为8.32亿元,同比增长40.6%;股东应占盈利为1.9亿元,较同期增长31.2%,剔除计提源泉税影响,同比增长39.7%;净利润为1.92亿元,同比增长31.4%,毛利润2.62亿元,同比增长34.3%。营收、股东应占盈利、净利润及毛利润均实现稳定增长。

图:2021H1—2022H1滨江服务营业收入、股东应占盈利变化情况

图:2021H1—2022H1滨江服务净利润、毛利润变化情况

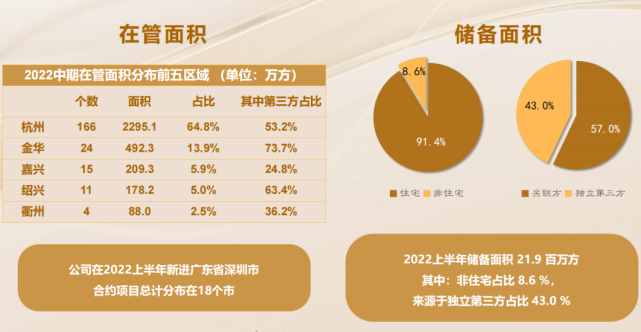

区域深耕,聚焦杭州

作为一家扎根杭州,深耕长三角区域特质明显的物业企业,滨江服务继续发展区域战略目标,第三方在此过程中持续发力,在管面积前5的区域中第三方在管面积平均达到50%。

数据来源:企业半年报

在管面积中杭州市在管面积为2295万平方米,占总在管面积的64.8%,后备资源丰富。杭州作为飞速发展的特大城市,未来房产、物业市场空间充足,滨江服务立足杭州定位高端物业服务,无论是在管面积占比还是储备面积来说,企业对杭州的市场侧重都是有增无减,深耕区域发展无疑是滨江服务的立足之本,而杭州巨大的市场空间将助力滨江服务业绩增长。

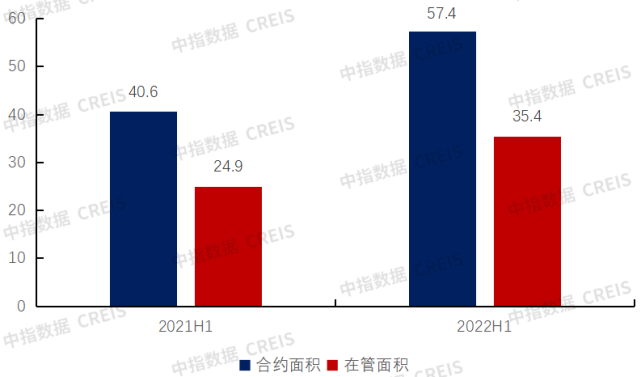

管理规模稳步提升,品质外拓成果显著

2022年上半年,滨江服务合约面积为57.4百万平方米,同比增长41.3%;在管面积35.4百万平方米,同比增长42.4%。2022年上半年新增在管面积5.5百万平方米。72.7%来自于独立第三方,新增合约面积7.6百万平方米,49.6%来自于独立第三方。第三方独立属性越发明显,体现出企业强劲的市场开拓能力。

图:2021H1-2022H1滨江服务管理规模变化情况

数据来源:企业半年报

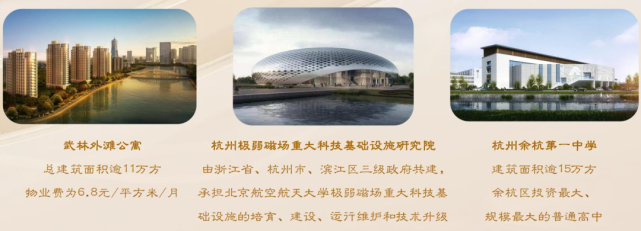

在外拓业务的中也不忘服务品质,滨江服务在业务拓展上不断丰富业态类型,2022上半年新签康复医院,进驻余杭第一中学,杭州极弱磁场研究院,上城区全民健身中心等非住宅项目,为客户提供了满意优质的服务,滨江服务在浙江享有不错的品牌美誉度,优质的服务及品牌美誉度为今后相关领域增值服务拓展打下了坚实的基础。

经营安全性持续增强,5S增值服务助推业绩升级

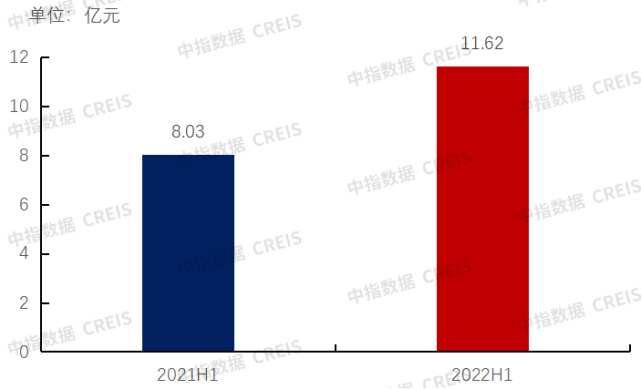

滨江服务现金及其等价物较2021年同期有了较大幅度的提升,良好的现金流保障了滨江服务扩张过程中的资金安全与合理结构。2022年上半年,滨江服务现金及其等价物达11.62亿元,同比增长44.8%。

图:滨江服务现金及其等价物情况

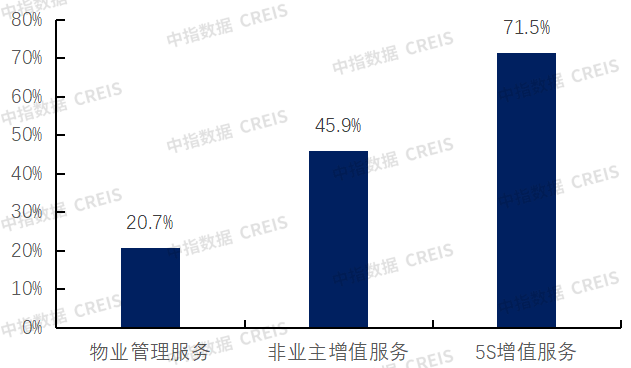

2022年上半年滨江服务整体毛利率为31.5%,整体维持高位。滨江服务长期保持的高毛利率水平,为其经营的净利率提供了有效保证。各业务板块毛利率水平均保持在较高水平,三大营业板块为物业管理服务、非业主增值服务及5S增值服务,其中5S增值服务毛利率高达71.5%。

图:2022H1滨江服务总体毛利率与物业百强毛利率情况

图:2022H1滨江服务总体毛利率及细分业务板块毛利率情况

5S增值服务作为滨江服务的特色业务板块,致力于成为业主信赖的房屋资产打理和保养者,其高毛利率表现充分证明是滨江服务未来利润强有力的支撑。5S增值服务包括:优家服务、优居服务及优享生活服务,从房屋经纪,装修及生活环境3方面为业主打理房屋资产,不断提高生活居住水平。

未来随着多元化需求的不断扩张,5S增值服务仍有巨大上升空间,滨江服务将5S作为推动企业发展的业绩增值引擎,着眼于围绕房屋资产的一站式打理提供优质服务。

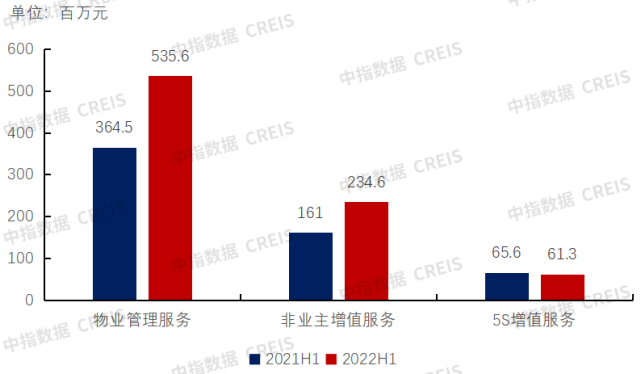

业务结构更加优化,基础物业服务稳步提升

2022年上半年,滨江服务营业收入主要由物业管理服务、非业主增值服务以及5S增值服务三部分构成,其中物业管理服务与非业主增值服务共计收入7.7亿,较2021年同期增加46.6%。

图:2021H1—2022H1滨江服务各业务板块营业收入情况

物业管理服务部分的上涨主要因素源于滨江服务2022年上半年在管面积增长,所带动的物业管理服务板块增长明显,期内,物业管理服务收入535.6百万元,较2021年同期增长46.9%。公司合作方高质量的供应亦对物业管理服务业务起到了提振作用。

非业主增值服务主要包括交付前服务、咨询服务及社区空间服务,2022年H1收入达到234.6百万元,同比上涨45.7%,与物业管理服务近似。

管理、产品标准化,打造浙江品牌标杆

随着物业服务行业整体高速发展,滨江服务在发展中平衡质量、规模及利润,秉承【从心出发 让爱回家】的服务理念,凭借优异的市场表现及服品质,获得【2022中国物业服务百强企业】,滨江服务坚守品质为先的服务初心,力争成为【中国物业一流、浙江标杆】,对各项管理制度进行完善,加强标准化建设,寻求降本高效的管理方式。

健全的品质三级检查制度:总部半年,区域季度,项目月度的检查周期,确保服务品质全年优质。

完善星级服务标准:细化绿化养护标准,开展转向职业技能培训,制定应急仓库标准化管理表等。

信息化建设:对财务,人事,消防等系统进行优化升级,确保高效无误,保障业主生活的便利。

人才培养与管理:启动各类等级评定活动,开展【滨江学堂】培训体系,提升员工整体素养与能力。

总结展望

滨江服务2022年上半年围绕降本增效,提供专业化服务,不断优化升级服务品质和用户体验,做好社区基层工作。

展望未来,滨江服务将继续秉承“物业行业品牌领跑者,高端品质标准制订者”的战略愿景,以清晰的企业定位及战略,发展适应自身特质的业务,聚焦杭州,逐步开拓大湾区等地的业务,提供多元化服务巩固企业地位。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。