[摘要] 2022年上半年,受各地疫情反复、需求预期偏弱等不利因素影响,房企销售业绩呈现负增长。其中,TOP100房企销售额均值356.4亿元,同比下降48.6%,相较1-5月,降幅持续收窄,房企销

【中指社群】什么是地产圈?看这里——快速进群,让自己的圈层转起来~

业绩:销售业绩保持稳定,销售金额环比连续增长

2022年上半年,受各地疫情反复、需求预期偏弱等不利因素影响,房企销售业绩呈现负增长。其中,TOP100房企销售额均值356.4亿元,同比下降48.6%,相较1-5月,降幅持续收窄,房企销售业绩边际性改善。销售额破千亿房企9家,较去年同期(19家)减少10家,破千亿成房企规模发展门槛。TOP100房企权益销售额均值为252.8亿元,同比下降49.4%。单月来看,6月TOP100房企销售额同比下降41.1%,销售业绩持续负增长,但降幅显著收窄。

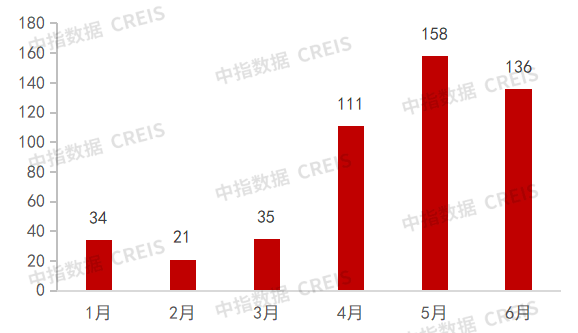

房企销售额降幅收窄,与中央和各部委频繁释放积极信号,各地全面落实因城施策密切相关。2022年以来,各地积极结合自身情况出台相关调控措施,上半年,全国已有超180个省市从降首付比例、加大引才力度、发放购房补贴、提高公积金贷款额度等方面放松了房地产调控政策,需求端政策不断发力,政策出台频次近500次。

图:2022年上半年各月政策发布次数

数据来源:中指研究院综合整理

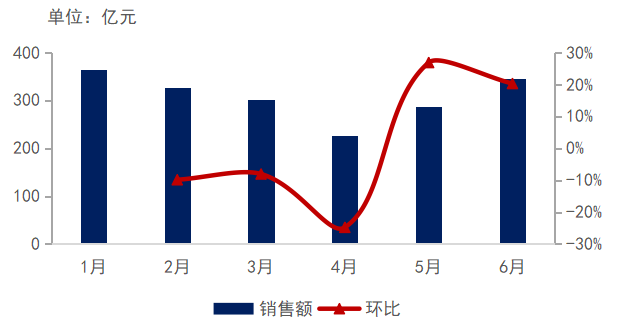

在此背景下,碧桂园在业绩方面保持了惯有定力,销售额遥遥领先,位列行业第一,持续领跑行业。2022年上半年,碧桂园累计实现权益合同销售金额1851亿元,累计实现权益合同销售建筑面积2348万平方米,均位列销售榜首位。在千亿门槛成为房企较难突破门槛的背景下,碧桂园自3月累计权益合同销售金额突破千亿后,便保持稳定增长,上半年,销售业绩遥遥领先。单月来看,6月单月碧桂园实现权益合同销售金额约345.2亿元,环比增长20.21%,连续两个月实现环比增长;实现权益合同销售面积约421万平方米。

图:2021-2022年1-6月碧桂园权益销售金额及环比情况

数据来源:企业公布

碧桂园业绩的稳定,一方面得益于企业均衡的布局,另一方面,也得益于企业对回款的高度重视。近年来,碧桂园通过强考核牵引稳固企业充裕的现金流。2021年财报显示,公司权益回款率达90%,已连续6年达到90%或以上。2022年1-4月,碧桂园回款率更是高达95%,显著优于行业平均水平。

同时,碧桂园在营销方面始终走在行业前列,从行业第一个借助抖音进行营销推广,便不断探索新型营销模式,促进项目的去化。2022年上半年,碧桂园积极引入当前关注度高的新概念,整合资源进行营销方式创新,在今年的55购房节中率先做出创新尝试,推出全行业首个“园”宇宙购房平台,融合在线看房、游戏互动、福利兑换等多重数字体验,营造一个真实、有趣的线上场域,吸引更多年轻客群,实现破圈效应,加速项目去化。

投资布局:坚持均衡布局与区域深耕,对冲市场波动风险

2022年上半年,TOP100企业拿地总额6594.7亿元,拿地规模同比下降60.0%,降幅比上月收窄4.7个百分点。单6月来看,50家代表房企拿地总额同比下降63.6%,但较上月有所收窄。2022年以来,房企拿地日趋谨慎,城市布局方面以已进入城市为主进行深耕,巩固自身优势。

就碧桂园而言,鉴于其在全国较为广泛的布局,或将最早受惠于市场面的回暖。一方面碧桂园通过均衡布局,对冲区域市场波动带来的风险,截至2021年年底,公司在全国共有3216个项目,在31个省、299个市以及1425个区县均有布局,有效地对冲了因区域性市场波动而带来的风险。此外,在公司所布局的城市中,有161个地级市的市占率超过5%,其中有13个城市的市占率高于20%,55个城市的市占率在10%-20%。另一方面,碧桂园坚持区域深耕,特别是在已进入区域方面,持续发挥自身优势,积极获取土地。2022年前5月,碧桂园拿地金额52.14亿元,拿地规划建筑面积约为67.41万平方米,其中,60%土地在广东,拿地城市100%为已进入城市。除了公开市场外,碧桂园也积极布局收并购,寻找合适的标的。

财务:基本面良好,现金余额充足

2021年,上市房企现金及现金等价物均值为205.3亿元,增速为-8.0%;销售回款不力、预售资金监管趋严、融资能力下滑、动用自有资金偿还债务等因素综合影响下,房企现金规模快速消退。

当前,碧桂园基本面良好,且债务结构逐年优化。截至2021年12月31日,碧桂园现金余额约人民币1813亿元;总借贷余额下降至3179亿元。在行业下行期,公司依旧持续降低有息负债规模,因此利息覆盖倍数不断提升,由2020年的1.9倍提升到了2021年的接近2.3倍的水平。公司净负债率45.4%,相比上年底优化了10.2个百分点;加权平均融资成本较上年底下降了36个基点至5.2%。

财务方面,当前公司基本面良好,且债务结构逐年优化。截至2021年12月31日,集团现金余额约人民币1813亿元;总借贷余额下降至3179亿元。在行业下行期,公司依旧持续降低有息负债规模,因此利息覆盖倍数不断提升,由2020年的1.9倍提升到了2021年的接近2.3倍的水平。公司净负债率45.4%,相比上年底优化了10.2个百分点;加权平均融资成本较上年底下降了36个基点至5.2%。

融资:多元渠道融资

2022年上半年,房地产企业非银融资总额4825.5亿元,同比下降56.5%;其中信用债同比下降24.2%,海外债下降91.2%,信托下降79.6%,ABS下降41.1%。从融资结构来看,信用债、ABS成为主力,其中信用债占比52.2%,同比提升22.2个百分点,在政策支持的影响下体现出了明显的融资韧性;海外债占比仅为3.5%,同比下降13.7个百分点;信托占比14.4%,同比下降16.3个百分点;ABS占比29.9%,同比提升7.8个百分点。

信用债以国央企为主,民企发行能力大幅下降。2022年上半年,国央企发行占比近9成;民企仅发行14只债券;受发行人信用级别限制、信用保护工具赋能等因素影响,民企债券平均利率降幅最大。

表:2022年上半年不同性质房企发债情况

数据来源:中指研究院综合整理

在此背景下,碧桂园被视为当前行业中经营较为稳健的优质民营房企之一,自2021年12月以来,碧桂园在境内外成功发行了公司债、供应链ABS、境外融资等多笔覆盖不同场所、不同产品的直接融资,充分证明碧桂园获得了监管机构及金融机构的认可与支持。

具体来看,5月,碧桂园成为国内首批发行附带信用保护工具公司债的示范性民营房企,成功发行5亿元公司债,在民营企业融资受阻的情况下,碧桂园发债成功,充分展现了监管机构对公司基本面及持续经营能力的认可。6月,碧桂园又主动要约回购7月到期的6.83亿美元票据,其中总额约4.11亿美元票据有效交回,此次偿付完成后,公司年内已无到期美元债,一方面显示了公司较强的资金实力,另一方面,也进一步为公司稳健运营夯实了基础。

表:2022上半年碧桂园发债情况

数据来源:中指研究院综合整理

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。