[摘要] 为持续反映中国居民置业心态,中指调查每月底持续开展对全国城市居民的置业意愿调查,并基于调查数据形成分析报告(点击索取报告),以动态了解最新形势下,居民置业信心、置业计划、政策及价格预期等。图:2022年05月各线受访者购房需求变化二线城市置业意愿改善,一线、三四线置业意愿稳中有降:本月二线城市购房意

为持续反映中国居民置业心态,中指调查每月底持续开展对全国城市居民的置业意愿调查,并基于调查数据形成分析报告(点击索取报告),以动态了解最新形势下,居民置业信心、置业计划、政策及价格预期等。

本次调查依托CREIS中指·云调研(点击试用)平台形成问卷。通过房天下网站平台、房天下经纪云、中指调查公众号以及中指研究院各分院等渠道进行问卷收集。本次共计收集问卷近8000份。现将问卷填答情况进行系统汇总,供行业和社会各界参考。

??划重点:

①收入稳定性下降:5月疫情封控导致收入稳定性下降,风险意识提升,未来预期收入增加比例下降、失业占比出现提升。

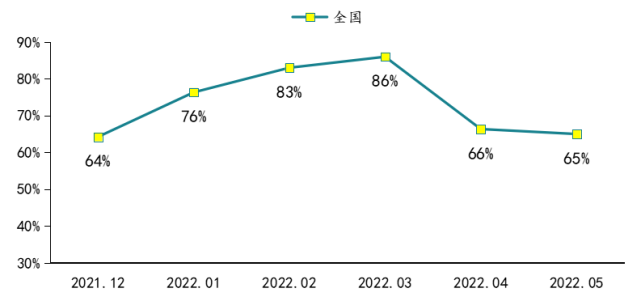

②购房需求减少:居民购房需求占比呈现逐步下滑趋势,5月购房需求降至65%,较3月减少21个百分点,整体购房需求占比与去年末基本相同。

③置业意愿持续较弱:5月购房意愿强于上月的占比下降至26%,环比减少1个百分点,目前置业意愿降至相对低位水平。

④购房计划出现延迟:5月购房计划延迟占比达到59%,较上月增加13个百分点,其中购房计划延长1-6个月占比达到42%。

⑤二线购房需求增加:5月二线购房需求占比约为73%,环比提升5个百分点,限购、限贷、房贷利率大幅下滑提升二线城市购房需求与购房能力,带动需求出现改善。

⑥二线置业意愿改善:5月29%的二线受访者购房意愿强于上个月,环比增加3个百分点,近期政策明显发力,改善购房者市场预期,置业意愿出现修复。

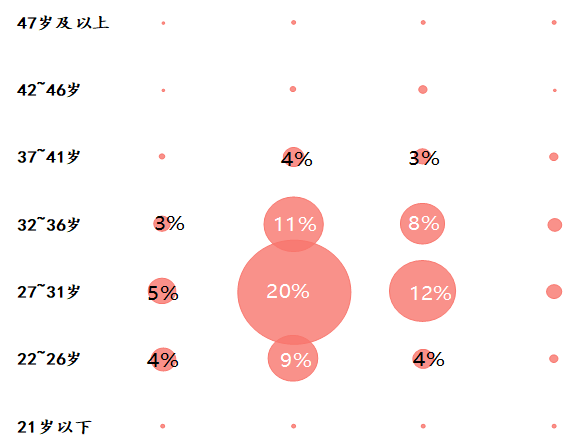

受访者画像

与往期调查基本一致,此次参与调查的受访者主要以二线为主,三四线其次,一线和县城的受访者相对较少。看城市能级和年龄,受访者中,绝大部分是在二线和三四线城市工作的青年,主要集中于85后~95后,是目前购房需求的主力军;看区域分布,受访者多在经济活力较大的国家级城市群工作和居住,因为这些地区房地产市场相对更有活力。

图:2022年05月受访者年龄和城市能级占比

图:2022年05月受访者城市分布图

全国置业意愿持续低迷

◆?疫情扰动、管控措施延续,居民生活节奏持续降速

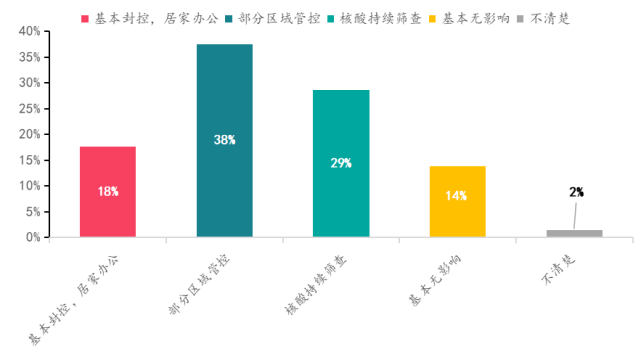

疫情扰动,管控明显提升。2022年以来疫情出现大规模反弹,尤其是吉林、上海、北京、江苏、浙江等地出现大规模反弹,导致全国防疫形势异常复杂严峻,为保证人民生命健康状况、实现动态清零目标,整体管控措施显著升级;据调查显示,38%的受访者表示所在城市部分区域出现明显管控特征,甚至18%的人群基本实现封控,开始进行居家办公,多数城市持续进行核算筛查占比达到29%,而生活状态基本不受影响的地区仅占14%。整体来看,疫情严重影响人们正常生活的节奏,各种活动均出现明显放缓,面临全国持续多点波动反弹,短期疫情防控形势依然异常复杂严峻。

图:2022年5月疫情管控状态

◆?经济运行较弱、疫情管控导致收入预期下滑,物流、制造业、餐饮影响较大

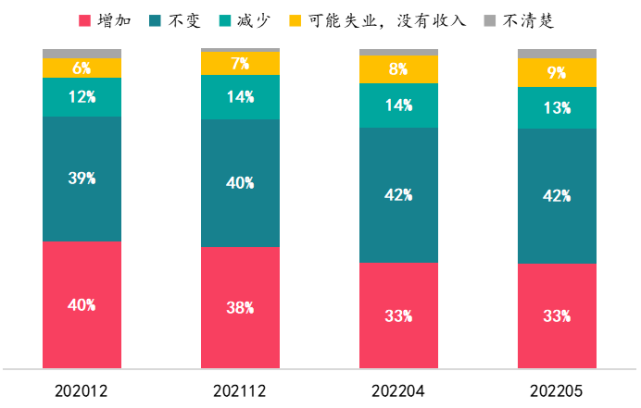

未来收入总体保持稳定,但预期收入增加比例下降、失业占比提升。根据调查显示,社会多数人群收入仍保持相对稳定,约42%人群认为未来工资收入会保持相对稳定状态,较2020年增加3个百分点;但部分人群对未来收入预期略显悲观,预期未来收入增加占比降至33%,较2020年末下降7个百分点,认为未来会面临失业的比例持续增加,占比已提升至9%。整体来看,目前短期经济下行压力较大,叠加疫情扰动、管控升级影响,企业扩张意愿较弱,部分企业出现裁员与降薪现象,同时社会招聘需求持续低迷,导致居民对未来收入预期出现悲观状态。

图:受访者对未来收入预期

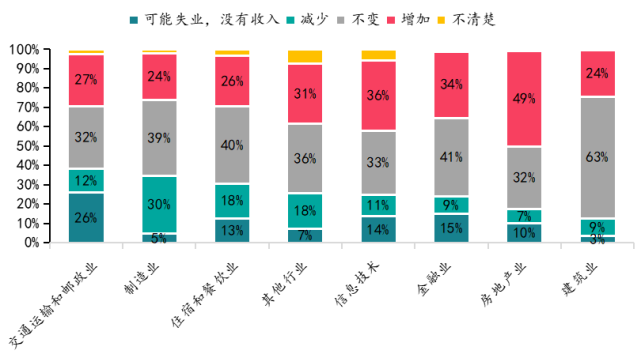

物流、制造、餐饮等流动及密度较大行业收入影响较大。根据调查显示,交通运输与邮政业收入影响最为严重,26%人员出现失业风险,12%占比出现收入下降;制造业、住宿与餐饮业影响也相对较大,收入预期减弱的占比均超30%,其中制造业收入下降占比达到30%,在各行业中占比最为突出,但整体失业风险相对较弱;而信息技术、金融业、房地产等行业受政策监管及行业发展周期影响,整体失业风险也相对较高,占比均超10%以上;而建筑业整体影响相对较小,收入稳定占比达到63%,失业与收入下降占比均处于低位。

图:不同行业受访者对未来收入预期

◆?风险偏好提升,导致购房需求出现下滑,购房计划出现一定程度延迟

风险意识提升,购房需求出现下滑。据调查显示,全国居民购房占比呈现逐步下滑趋势,5月购房需求降至65%,环比下降1个百分点,较3月减少21个百分点,目前整体购房需求占比水平与去年末基本相同。购房需求占比下降,主要是由于近期疫情波动反弹,导致未来收入稳定性降低、意外支出风险提升,居民风险偏好明显减弱,对于大额购房消费持谨慎理性态度,部分居民开始选择延迟购房,少量开始放弃购房。

图:购房需求变化趋势

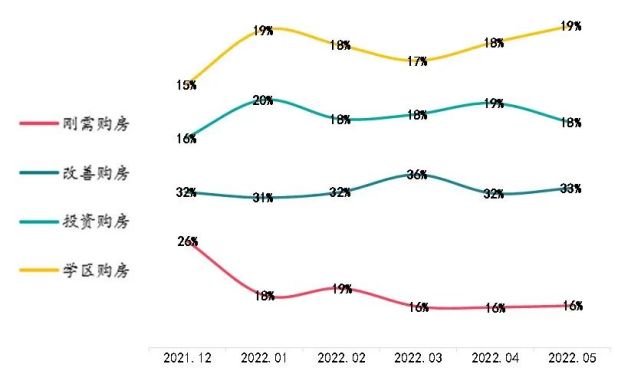

学区房购房占比逐步提升,刚需购房持续低位。据调查显示,居民购房学区房占比呈现逐步上升趋势,5月购房需求升至19%,环比增加1个百分点,主要是由于幼儿上学时间逐步临近,家长开始提前进行入学准备,带动整体需求提升。刚需购房需求持续处于低位,5月刚需购房占比仅占16%,已连续3个月呈现持平状态,与去年相比刚需购房意愿持续低迷状态,整体房地产市场表现相对较弱,导致刚需购房者相对悲观,购房观望情绪持续较浓。

图:不同类型购房需求变化趋势

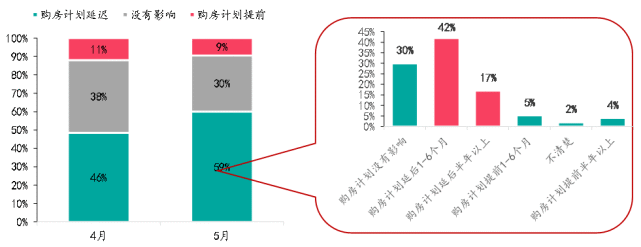

购房计划出现延迟,延长半年占比较为突出。据调查显示,疫情快速反弹以来,购房需求出现不同程度延迟,5月购房计划延迟占比达到59%,较上月增加13个百分点;其中购房计划延长1-6个月占比最为突出,达到42%,延长半年以上占比约为17%。购房提前占比也出现下滑,5月购房计划提前占比约为9%,较上月减少2个百分点;购房提前1-6个月购房占比仅占5%,提前半年以上购房占比约为4%。

表:受访者购房计划

◆?短期房价上涨预期较弱,置业意愿持续下滑

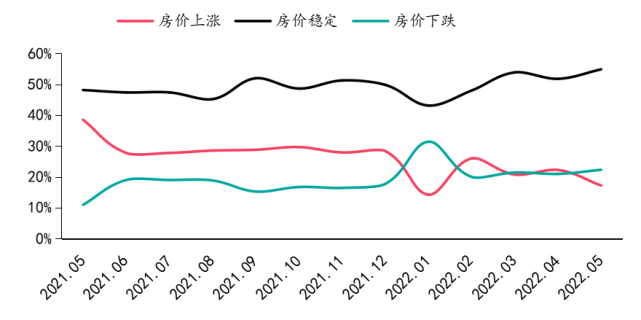

房价稳定预期持续提升,上涨预期出现下滑。2022年以来房价稳定预期逐步增强,5月房价稳定占比为55%,环比提升3个百分点,较年初占比增加12个百分点,房价预期呈现企稳态势;但近期疫情扰动影响,房价上涨预期有所减弱,5月房价下跌预期占比约为17%,环比减少5个百分点。整体来看,短期居民房价预期呈现稳定状态,未来房价上涨预期出现下滑,短期市场明显改善动力相对较弱。

图:2022年05月受访者对未来房价预期变化

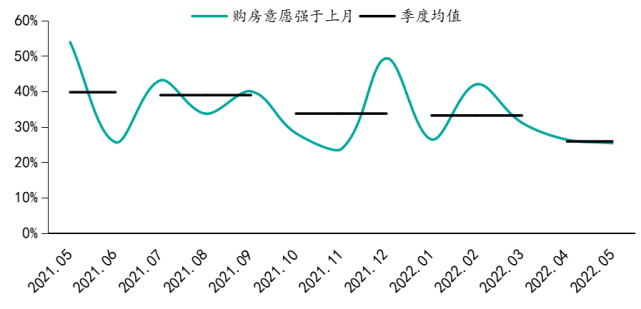

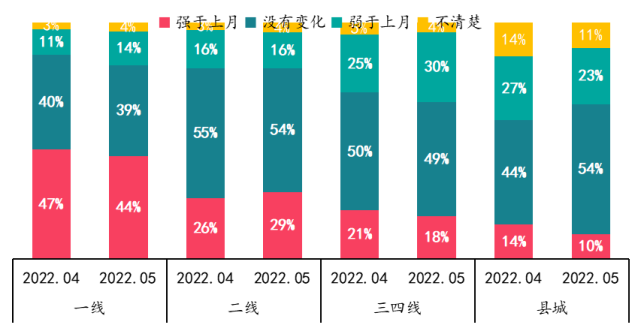

整体购房意愿继续减弱。5月置业意愿出现小幅下滑,购房意愿强于上月的占比下降至26%,环比减少1个百分点,购房意愿弱于上月占比提升2个百分点至21%;从季度均值来看,二季度购房意愿强于上月占比约为26%,较一季度下降7个百分点。整体来看,目前置业意愿降至相对低位水平,市场信心明显不足,购房者观望情绪仍较高,静待政策效果后进行置业。

图:2022年05月受访者短期置业意愿变化

◆?购房重点关注教育资源,医疗配套、小区管理重视度明显提升

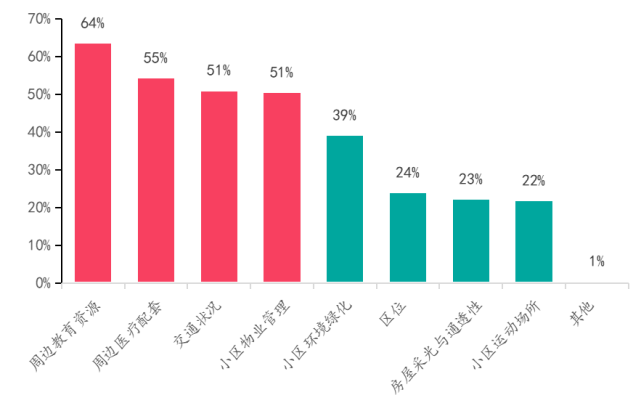

教育配套成为目前购房重要关注因素。据调查显示,约64%的购房人群表示重点关注周边教育资源状况,成为目前购房最关注的因素;医疗配套、交通状况、小区物业管理等3方面关注度也较高,购房重视度占比均超50%,其中医疗资源、小区物业管理等因素占比呈现大幅提升,主要受疫情持续性影响,带动医疗资源重要性增加;小区环境绿化关注度占比约为39%,而区位、房屋采光、小区运动场所等因素重视度相对较低,占比均位于两成左右。

图:2022年05月受访者置业重点关注因素(多选题)

二线城市置业意愿出现改善

◆?央行推进房贷利率稳中有降,房贷利率处于快速下降阶段,青岛、天津、郑州等城市降幅明显

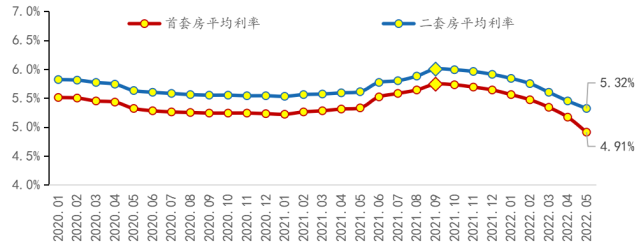

信贷深化宽松,房贷利率明显下降:5月央行表示允许住房贷款利率下限降至相应期限贷款市场报价利率减20个基点,随后5年期LPR下降15个基点至4.45%;据统计显示,目前房贷利率已经连续下降8个月,5月首套房贷利率约为4.91%,二套房贷利率约为5.32%,整体房贷利率处于快速下降阶段。

图:2020年以来房贷利率变化趋势

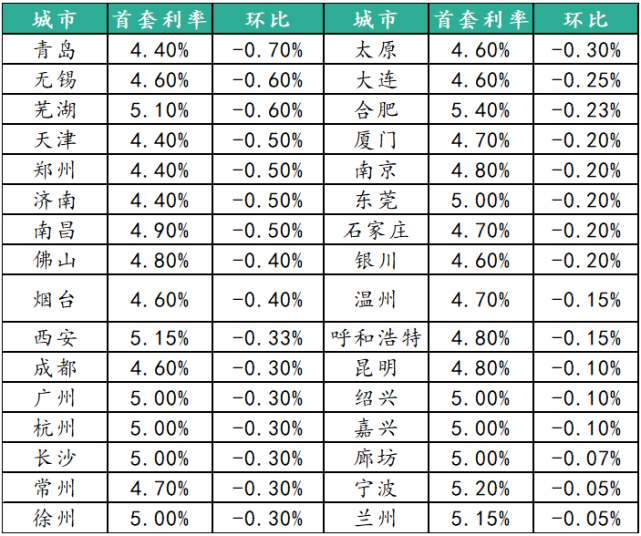

青岛、无锡、天津、郑州等二线城市房贷利率下降明显:据统计显示多数城市房贷利率均呈现稳中有降的趋势,其中二线城市近期房贷利率降幅相对明显,青岛、无锡、天津、郑州、济南、南昌等城市房贷利率均降至5%以下,环比降幅均超0.5%,西安、成都、杭州、长沙、太原等城市房贷利率下降也较明显,环比减少0.3%以上,兰州、廊坊、嘉兴、绍兴等城市房贷利率降幅相对较小。

图:重点城市房贷利率变化幅度

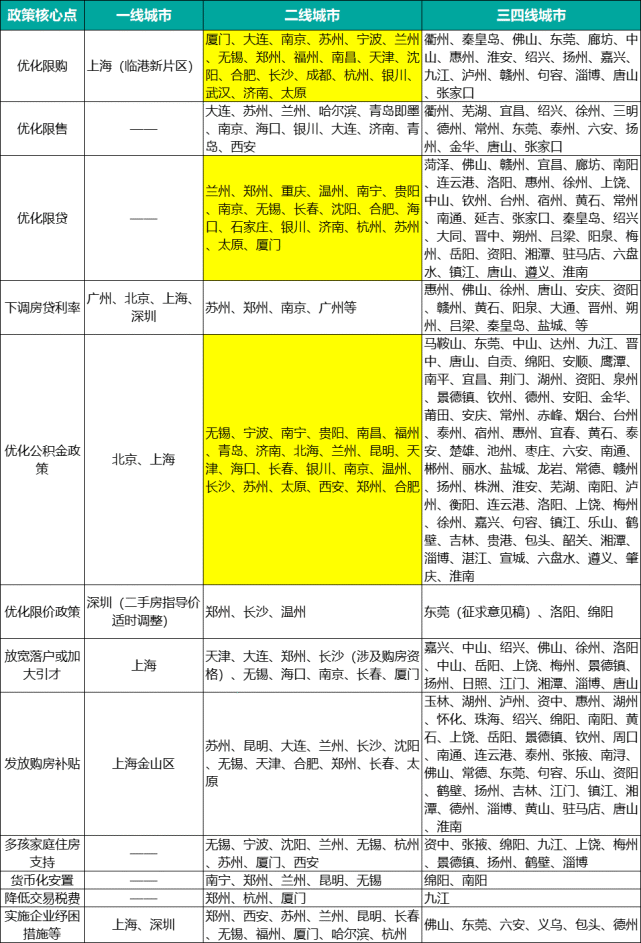

◆?二线城市限购、限贷等核心调控政策明显发力

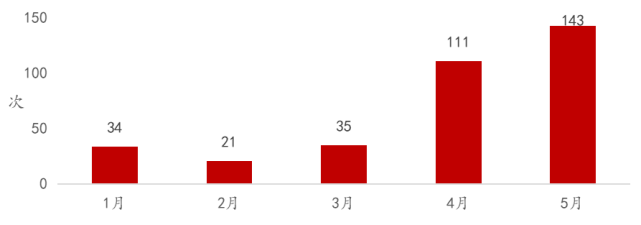

政策持续放松,重点城市政策开始逐步发力。4月份以来调控政策放松力度呈现持续增加趋势,月度放松政策数量均超100条,尤其是中央支持地方逐步优化房地产市场调控以来,二线城市、三四线城市放松力度开始加大,5月放送政策数量达到143条,超80城发布百条放松性政策,杭州、成都、合肥、武汉、长沙等热点二线城市跟进,支持多孩家庭的住房政策频出。

图:2022年以来月度放松政策调控数量变化

二线城市限购、限贷政策出现明显放松。一线、二线城市在2021年调控政策相对较严,抑制大量购房需求,2022年以来政策开始出现放松,尤其是3月份以来郑州打响限购放松第一枪,随后苏州、宁波、南京、兰州、昆明、南昌等城市限购、限贷、限售政策持续进行放松,截至5月末,杭州、西安、成都等人口快速流入型强二线城市均出现限购、限贷等政策放松,至此基本所有二线城市均出现政策放松,或将提升市场整体购房需求。

表:2022年以来各线城市出台政策类型

◆?二线城市购房需求开始增加,置业意愿也出现改善

二线购房需求提升,一线购房需求稳定,三四线购房需求仍较弱。对于不同能级城市,二线购房需求出现改善,5月购房需求占比约为73%,环比提升5个百分点,主要是由于近期二线城市限购、限贷等政策出现明显放松,叠加房贷利率快速下降,提升二线城市购房需求与购房能力,带动购房需求出现改善;一线城市购房需求保持相对稳定,5月购房需求占比约为80%,环比稳中微升1%,伴随疫情防控效果提升,市场购房需求保持相对稳定;三四线城市购房需求延续下滑,5月购房需求占比为58%,环比下降5个百分点,三四线城市市场整体表现依然相对较弱,叠加疫情影响,市场仍延续调整态势,整体置业需求相对较弱。

图:2022年05月各线受访者购房需求变化

二线城市置业意愿改善,一线、三四线置业意愿稳中有降:本月二线城市购房意愿出现改善,29%的受访者购房意愿强于上个月,这一占比较上月增加3个百分点,主要是由于近期政策明显发力,改善购房者市场预期,置业意愿出现修复。一线、三四线置业意愿延续稳中有降趋势,其中一线中有44%的受访者购房意愿强于上个月,这一占比较上月下降3个百分点,主要是疫情封控导致置业意愿延续下滑,三四线市场购房意愿持续减弱,强于上月购房意愿下滑3个百分点。

图:2022年05月各线受访者置业意愿变化

◆?二线城市1年内购房占比止跌回升,看房计划与到访占比均有增加

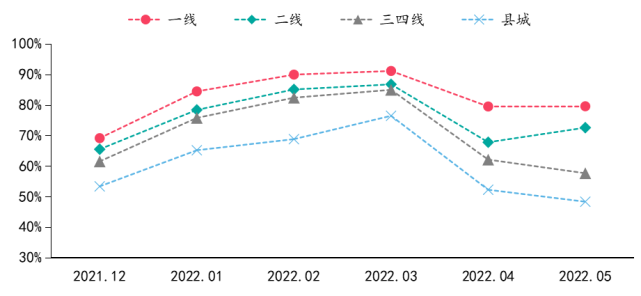

二线入市脚步提升,一线延续下降,三四线保持相对稳定:2022年5月,一线城市有67%的受访者计划在1年内买房,与上个月相比下降1个百分点,目前疫情风险仍相对较大,置业意愿延续稳中有降趋势。二线城市1年内购房占比提升,5月计划购房占比约为65%,环比提升6个百分点,政策放松效果开始显现,利好刺激下二线城市购房者开始加快入市脚步。三四线城市购房节奏保持相对稳定,5月1年内购房占比约为55%,环比基本持平,三四线疫情影响相对较小、市场运行低位稳定,置业者入市节奏基本没有变化。

图:2022年05月各线受访者计划1年内购房占比变化

二线计划看房占比止跌回升,一线出现明显下降:本月受访者的计划看房占比为87%,与上月基本持平。从不同能级来看,计划看房占比随着能级的减弱而呈现逐步下降趋势,一线购房积极性相对较高;从5月计划看房占比变化来看,二线城市计划看房占比出现止跌迹象,5月看房计划占比约为88%,环比增加1个百分点,而一线城市受疫情管控影响,5月计划看房占比出现减弱,三四线城市看房计划延续稳定态势。

图:2022年05月各线城市受访者计划看房

二线到访占比增加,一线延续下降:5月,伴随政策利好提升、疫情管控效果明显,购房置业开始呈现企稳迹象,有83%的受访者表示曾到访过售楼处或中介场所看房,占比较上月提升1个百分点。从不同城市等级来看,受访者到访率随城市能级降低而呈现下降趋势,5月一线城市疫情防控处于关键时期,封控影响相对较大,楼盘到访占比延续下降趋势,环比下降2个百分点,而二线出现增加现象,85%人群表示本月到访过售楼部,这一占比环比提升2个百分点,主要是政策带动市场到访提升。

图:2022年05月各线城市受访者到访占比变化

总结和企业策略建议

◆总结

总体来看,疫情的多点反弹、未来收入稳定性减弱,导致居民财产风险意识提升,购房消费更加理性谨慎,购房需求出现不同程度减少,叠加近期房地产市场表现持续较弱,未来房价上涨动力减弱,整体居民置业意愿延续下降趋势,部分购房需求出现延迟。而二线城市在限购、限贷、房贷利率等政策显著利好刺激,市场信心有所修复,购房需求与置业意愿出现增加,购房入市节奏止跌回升,看房计划与到访占比均有改善,一线疫情管控或仍将持续一段时间,购房积极性延续稳中有降趋势,三四线整体置业意愿保持低位稳定状态。

◆企业策略建议:结合疫情严重程度,紧抓核心城市复苏机会,积极推盘营销,市场持续低迷城市及时进行去库存回款

5月楼市成交规模虽然出现小幅回升,但整体市场仍延续低迷态势,置业者观望情绪依然较为严重,政策效果相对较弱;整体来看,短期房地产市场复苏依然取决于疫情管控,近期疫情防控取得一定成效,未来管控或将逐步放松,限制性因素解除后前期政策显著放松、利率大幅下降的城市市场或将明显改善,杭州、长沙、佛山、苏州、南京等城市市场出现改善迹象,政策的大幅改善或将带动城市出现一波需求释放,目前二线城市购房需求、置业意愿、看房计划均出现逆势增加态势,核心三四线城市也逐步企稳,建议以上城市抓住政策红利窗口期加速去化,一线城市政策显著放松概率不大,市场已经出现企稳迹象,建议适度提升推盘节奏,尤其是北京、上海疫情积压需求或将出现明显释放。对于投资端来说,2022年房地产市场全面出现改善概率相对较小,仅部分城市或将出现改善,房企投资布局应当以聚焦收敛与深耕为主,叠加二季度房地产市场持续低迷,限购、限贷大幅放松的二线城市或将在6月有望完成筑底,多数城市下半年缓慢恢复,建议重点布局需求旺盛、政策放松显著的城市。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。