[摘要] 2022年以来,中央及各部委频繁释放维稳信号,各地因城施策全面支持合理住房需求释放,优化调控政策,但当前房地产市场仍处深度调整阶段,多地疫情反复下,购房者置业信心不足,市场预期仍较弱。

主要指标

需求

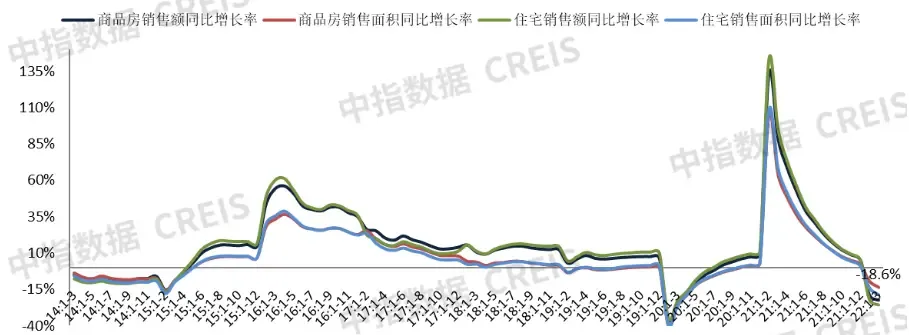

▍3月商品房销售面积、销售额同比降幅均扩大

图:2014年至今商品房和住宅累计销售面积以及销售额同比增速

数据来源:中指数据CREIS(点击试用),国家统计局

销售面积:2022年1-3月,商品房销售面积为3.1亿平方米,同比下降13.8%;3月,商品房销售面积为1.5亿平方米,同比下降17.7%。其中,1-3月住宅销售面积为2.6亿平方米,同比下降18.6%,办公楼销售面积同比增长24.8%,商业营业用房销售面积同比增长22.0%。

销售额:2022年1-3月,商品房销售额为3.0万亿元,同比下降22.7%;3月,商品房销售额为1.4万亿元,同比下降26.2%。其中,1-3月住宅销售额为2.6万亿元,同比下降25.6%,办公楼销售额同比增长4.1%,商业营业用房销售额同比增长11.3%。

供应

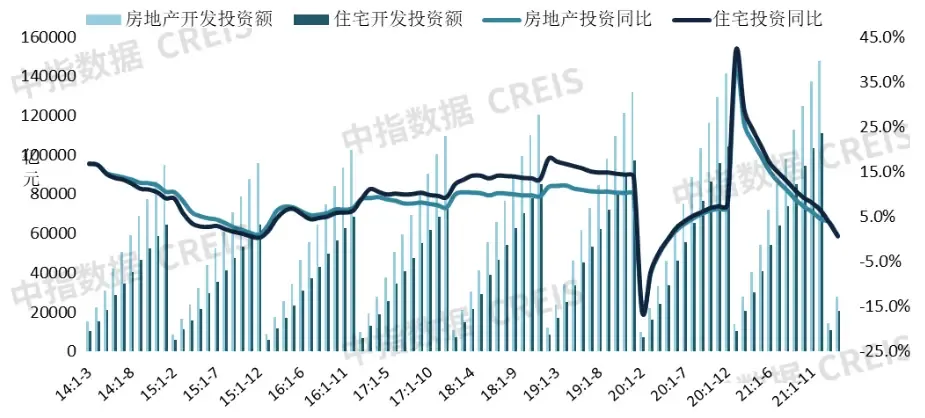

▍3月房地产开发投资额同比转负,新开工面积降幅超20%

图:2014年至今房地产和住宅累计开发投资及其同比增速

数据来源:中指数据CREIS(点击试用),国家统计局

房地产开发投资额:2022年1-3月,房地产开发投资额为2.8万亿元,同比增长0.7%;3月,房地产开发投资额为1.3万亿元,同比下降2.4%。其中,1-3月住宅开发投资额为2.1万亿元,同比增长0.7%,占房地产开发投资比重为74.8%。

图:2014年至今房屋累计新开工和施工面积及其同比增速

数据来源:中指数据CREIS(点击试用),国家统计局

房屋新开工面积:2022年1-3月,房屋新开工面积为3.0亿平方米,同比下降17.5%;3月,房屋新开工面积为1.5亿平方米,同比下降22.2%。其中,1-3月住宅新开工面积为2.2亿平方米,同比下降20.3%。

房屋施工面积:2022年1-3月,房屋施工面积为80.6亿平方米,同比增长1.0%。其中,住宅施工面积为56.9亿平方米,同比增长1.1%。

房屋竣工面积:2022年1-3月,房屋竣工面积为1.7亿平方米,同比下降11.5%。其中,住宅竣工面积为1.2亿平方米,同比下降11.3%。

资金来源

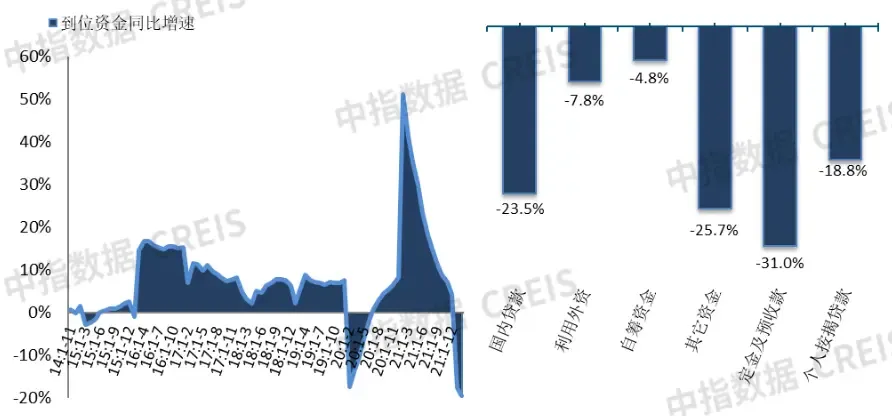

图:2014年至今房企到位资金同比增速及2022年1-3月各项资金来源同比增速对比

数据来源:中指数据CREIS(点击试用),国家统计局

房地产开发企业到位资金:2022年1-3月,房地产开发企业到位资金为3.8万亿元,同比下降19.6%。

国内贷款:2022年1-3月,国内贷款为0.6万亿元,同比下降23.5%,上年同期为同比增长7.5%;占比为14.5%,比上年同期下降0.7个百分点。

自筹资金:2022年1-3月,自筹资金为1.2万亿元,同比下降4.8%,上年同期为同比增长21.0%;占比为32.5%,比上年同期增长5.1个百分点。

定金及预收款:2022年1-3月,定金及预收款为1.2万亿元,同比下降31.0%,上年同期为同比增长86.1%;占比为32.1%,比上年同期下降5.3个百分点。

个人按揭贷款:2022年1-3月,个人按揭贷款为0.6万亿元,同比下降18.8%,上年同期为同比增长50.0%;占比为16.7%,比上年增长0.2个百分点。

中指解读:

2022年以来,中央及各部委频繁释放维稳信号,各地因城施策全面支持合理住房需求释放,优化调控政策,但当前房地产市场仍处深度调整阶段,多地疫情反复下,购房者置业信心不足,市场预期仍较弱。2022年1-3月,商品房销售金额、面积同比降幅均超10%,降幅较1-2月扩大;3月,商品房销售面积、销售额同比分别下降17.7%、26.2%,降幅较1-2月分别扩大8.1、6.9个百分点,其中商品房销售面积值低于2018、2019年同期水平。分区域来看,在2021年同期高基数下,1-3月东部地区成交规模降幅较大,商品房销售面积、金额同比降幅均超20%。短期来看,各地或继续加大需求端政策优化调整力度,随着政策逐渐显效,市场情绪有望逐渐好转,但市场的恢复节奏仍依赖于疫情防控效果。当前,个别热点城市市场活跃度有所提升,但多数城市市场调整压力仍较大,市场信心修复仍需时间,叠加高基数影响,预计商品房销售规模同比降幅仍维持高位。

供应端,今年以来,房屋新开工规模延续调整态势,企业开工动力明显不足,2022年1-3月新开工面积同比继续下降,降幅较1-2月明显扩大,3月单月同比降幅超两成;房地产开发投资额同比增速持续放缓,1-3月仅增长0.7%,3月同比转为下降2.4%。短期来看,房地产销售市场整体调整态势延续,企业融资端虽有边际改善,但企业整体资金压力仍较大,一定程度上继续拖累新开工、投资规模,预计短期企业新开工面积同比降幅保持高位,投资额调整压力不减。值得注意的是,个别热点城市市场情绪有所修复,这部分地区的新开工情况有望边际改善。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。