一月一度的官方70城数据&市场数据出炉。

从数据来看,全国市场行情依然冷淡,经历春节假期后需求回暖和政策放松&金三市场节点下,有部分城市出现小幅起色,但不少城市依然保持着“低热度趋势”,打折卖房促销售仍然是不少城市主流。

趋势上,受市场大环境、房企发展、市场预期心理、消费意愿不强以及楼市转型发展等一系列问题下,恢复效果虽有一定起色,但效果实属缓慢。

来看具体数据。

根据国家统计局发布的1-3月全国房地产市场基本情况数据来看:

1-3月,全国住宅投资16585亿元,下降10.5%;

1-3月,全国住宅新开工面积12534万平方米,下降28.7%。

1-3月,全国住宅销售面积下降23.4%,销售额下降30.7%。

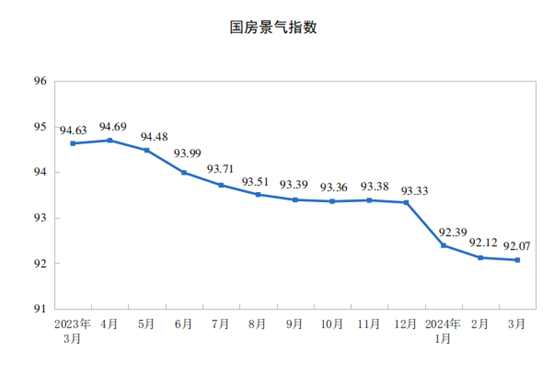

3月,房地产开发景气指数(简称“国房景气指数”)为92.07。景气指数保持持续下滑,并连续跌进较低景气水平。

数据呈现上,连续下降、下跌的市场环境持续,从数据体现来看无论是投资、开工、销售还是信心指数都依然保持下降趋势。

但,需要注意,降幅出现小幅缩窄,从今年以来,一二线城市积极出台利好政策下,结合年后需求回暖,让市场出现小幅度回暖,由个位数城市回升至11个城市涨幅。例如上海,在新政利好以及改善层需求增量的背景下,在本月环比涨幅0.5%,位居全国第一。

预计后续随着多城利好政策的释放效应体现,4月市场将有望企稳!尤其是一线城市和强二线城市,后续随着这类城市的市场回暖,传递效应下,预期也有望进一步回升。

回到城市,西安又双叒叕一次抢了风头。

新房方面,根据70城数据显示,西安3月新房价格环比上涨0.4%,位居70城第2,仅次于上海。

这也是在2023年2月环比持平后,连续13个月出现稳定涨幅。

从市场来看,3月再次出现涨幅的原因,主要在于部分高端改善产品入市,稳定价格端。分面积段,90㎡以下、90-144㎡&144㎡以上面积段价格分别上涨0.5%、0.3%、0.5%,呈现两端涨幅大、中间涨幅缓态势。

环比受新房、价格、定价等因素影响,这一点我们就不过多赘述。更需要关注的是在同比涨幅变化上,西安已经连续5个月进入4-5%的涨幅区间。

这意味着,从2023年11月起,西安新房价格相较于上一年同期价格有了更为明显的波动。反映在数据上,从2022年10月-2023年8月,西安同比价格保持稳定在1.2-2.2%区间,价格涨幅保持稳定。但在2023年9月开始同比出现明显翘头,进入2.5-2.7%区间,紧接着从2023年11月至今已经进入4.1-4.8%的同比变化区间,这样的一个明显的价格涨幅变化,需要购房者注意。

一方面,能够稳定持续涨幅,说明了西安市场的需求程度依然保持正向发展趋势,另一方面,伴随着部分热点区域价值上升、拿地价格上升(特别是地价不限价)以及产品品质和档次的提升,预计后续同比价格将保持持续稳定增幅。

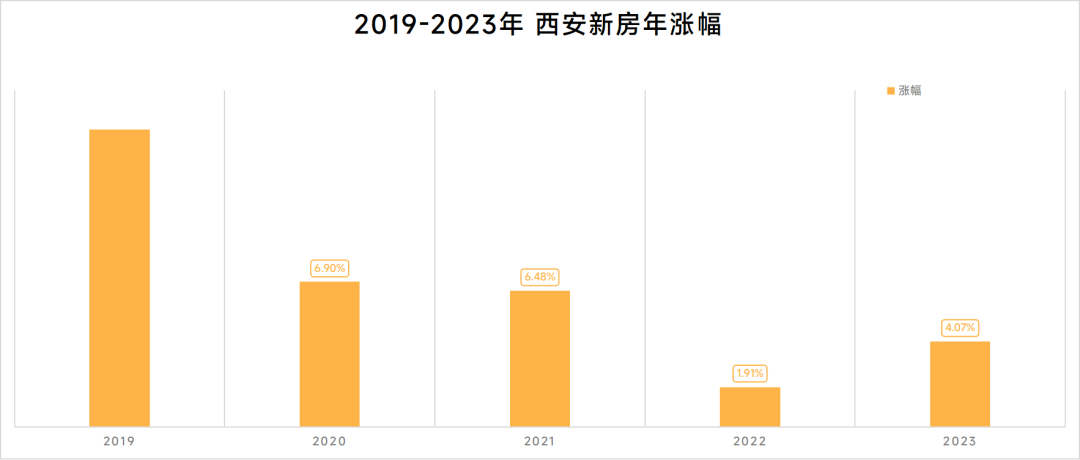

我们也统计了近5年西安新房同比年涨幅变化,从2019年-2023年来看,保持最稳定的还是在2022年,从今年数据来看,如果持续保持这样一个同比涨幅,大概率将会在4.7-5%区间。

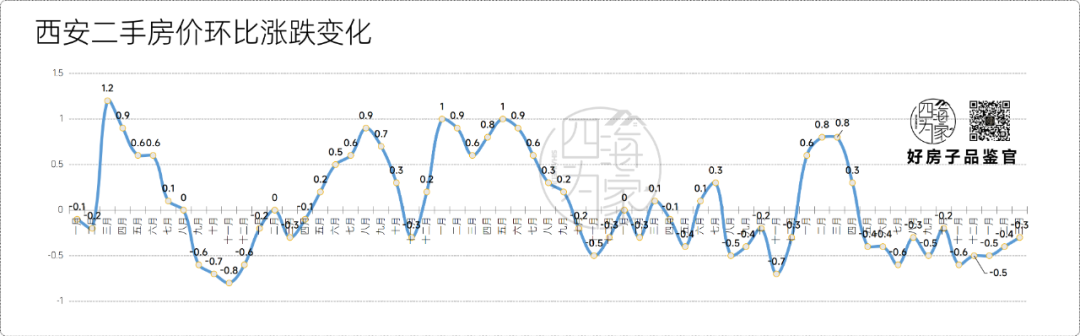

而回到二手房方面,市场持续保持下滑。相较于新房市场,西安逆势火热,二手房市场各城市保持一致,70城二手房中有69城保持下跌。

西安也并不例外,3月环比下跌0.3%,持续在内卷过程。

但相较于前几月市场,3月西安二手房环比跌幅出现收窄。出现收窄的原因,很可能在于近两个月需求增长,让价格出现稳定。

同时,在近期我们置业二手房的过程中也发现,二手房持续降幅让不少房东朋友出现抵触心理,除了部分着急退场的投资客或急需变现的房东外,也有部分房东开始固守价格,不愿降价或只愿“小刀”。

再加上后续即将进入的学区划分阶段,部分优质学区二手房价格可能会出现保持稳定,对于想要置业这些区域的家长朋友们不妨早些关注,遇到合适的及时出手。

并非强学区置业的朋友们,不妨多看多淘,多跑跑中介门店,争取淘到性价比非常不错的笋盘为优。

四海为家2024-04-16 21:23:36来自北京市

四海为家2024-04-16 21:23:36来自北京市