摘要:贷款增长了也没用,净息差下滑(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

信用卡风险问题,兴业银行做了回应。

兴业银行2023年的中期业绩发布会上,针对投资者较关心的信用卡风险管控问题,兴业银行党委副书记、代行长陈信健表示,随着经济复苏、客户条件改善、信用卡运营能力的提升,兴业有信心以最快的速度让这块业务走上健康发展之路。

地方平台债务问题,2023年8月30日,该行发布的2023年中期报告也做了回应。

相较于一季度的表现,详见《9万亿大行高层变动!兴业银行今年“有点烦”》(2023年7月19日),二季度该行业绩总体有所改善。

近期以来,除了信用卡风险、地方平台债务问题,兴业银行新闻比较多,行长退休、屡收罚单。

又到公司半年度业绩发布季,近期,杠杆游戏和杆友一起拆中报。有特别感兴趣、想看的企业欢迎留言告诉我。

今天我们一起看看兴业银行的这份中报,从中既可以思考银行业的一些共同处境、感触中国经济的一些脉动,也能看到兴业银行自身面临的一些问题。

1、营收利润继续下滑背后

2023上半年,兴业银行取得了超1110亿元的营收,绝对数字不差,但是很遗憾,2022年同期,该行营收超1158亿元。相较于2022年同期,下滑了4.15%。

客观说,相较于一季度,二季度表现不算差。

2023年一季度,兴业银行录得营收554.10亿元,而2022年同期该数字位594.03亿元,同比下滑6.72%。

整个上半年只下滑了4.15%,说明二季度同比下滑幅度稍弱于一季度。

利润方面的情况类似,2023上半年,该行归属净利润为426.80亿元,2022年同期为448.87亿元,同比下滑了4.92%——注意,这个下滑幅度稍高于营收下滑幅度。

2023年一季度的情况类似。

当时归属净利润,251.15亿元,而2022年同期为275.78亿元,同比下滑了8.93%。

如果这样对照,也可以发现二季度的归属净利润表现算是有改善,从单季度同比来说,基本回正。

扣非净利润的表现,大致逻辑相似,杠杆游戏就不多说。

每股收益指标,自然也是下滑的。

另外,同期实现非息净收入391.90亿元,同比下降9.75%。其中,手续费及佣金净收入158.17亿元,同比下降30.25%;其他非息净收入233.73亿元,同比增长12.67%。

主要是公司积极把握债券市场波动机会,债券资产投资收益同比增加。

手续费及佣金净收入同比下降的主要原因是,存量理财老产品规模压降以及资本市场波动,理财老产品可兑现收益同比减少。

剔除相关因素影响,兴业银行非息净收入同比基本持平。

财富管理业务加快转型升级,理财净值型新产品保持稳健增长,实现理财新产品收入28.23亿元,同比增长3.98%;

财富代理能力稳步提升,实现财富代销收入18.19亿元,同比增长21.67%。其中,代理保险业务紧抓市场机会,实现收入10.47亿元,同比增长123.47%。投行业务市场地位保持稳固,实现投行承销及顾问类业务收入20.12亿元,同比增长14.54%。

实现银行卡和支付结算收入74.75亿元,同比下降6.58%,主要是信用卡交易量减少。

中报披露,截至2023年6月末,兴业银行司信用卡贷款余额4141.40亿元,不良率3.94%,较上年末下降0.07个百分点;关注率3.08%,较上年末下降0.30个百分点。

2、贷款增长了也没用,净息差下滑;地方平台债务到底有多少?

2023上半年,兴业银行的总资产收益率为0.45%,2022年同期有0.52%,下降0.07个百分点;加权平均净资产收益率5.96%,2022年同期为6.80%,下降0.84个百分点;扣除非经常性损益后的加权平均净资产收益率5.93%,2022年同期为6.77%,下降0.84个百分点。

另外值得注意,成本收入比26.76%,2022年同期为24.95%,上升1.81个百分点。

还不错的是,经营活动产生的现金流量净额录得2422亿元,2022年同期为-3940亿元,即上年同期为负。

自然,每股经营活动产生的现金流量净额转正,如上图。

兴业银行的总资产增长达到6.75%,明显高于营收的负增速,达到了9.89万亿元,破10万亿元近在咫尺。

还不错的是,2023上半年,兴业银行的不良贷款率1.08%,2022年同期为1.09%,下降了0.01个百分点。虽然说下降不多,但很难得了。

拨备覆盖率245.77%,2022年同期为236.44%,上升9.33个百分点。

拨贷比2.65%,2022年同期为2.59%,上升0.06个百分点。

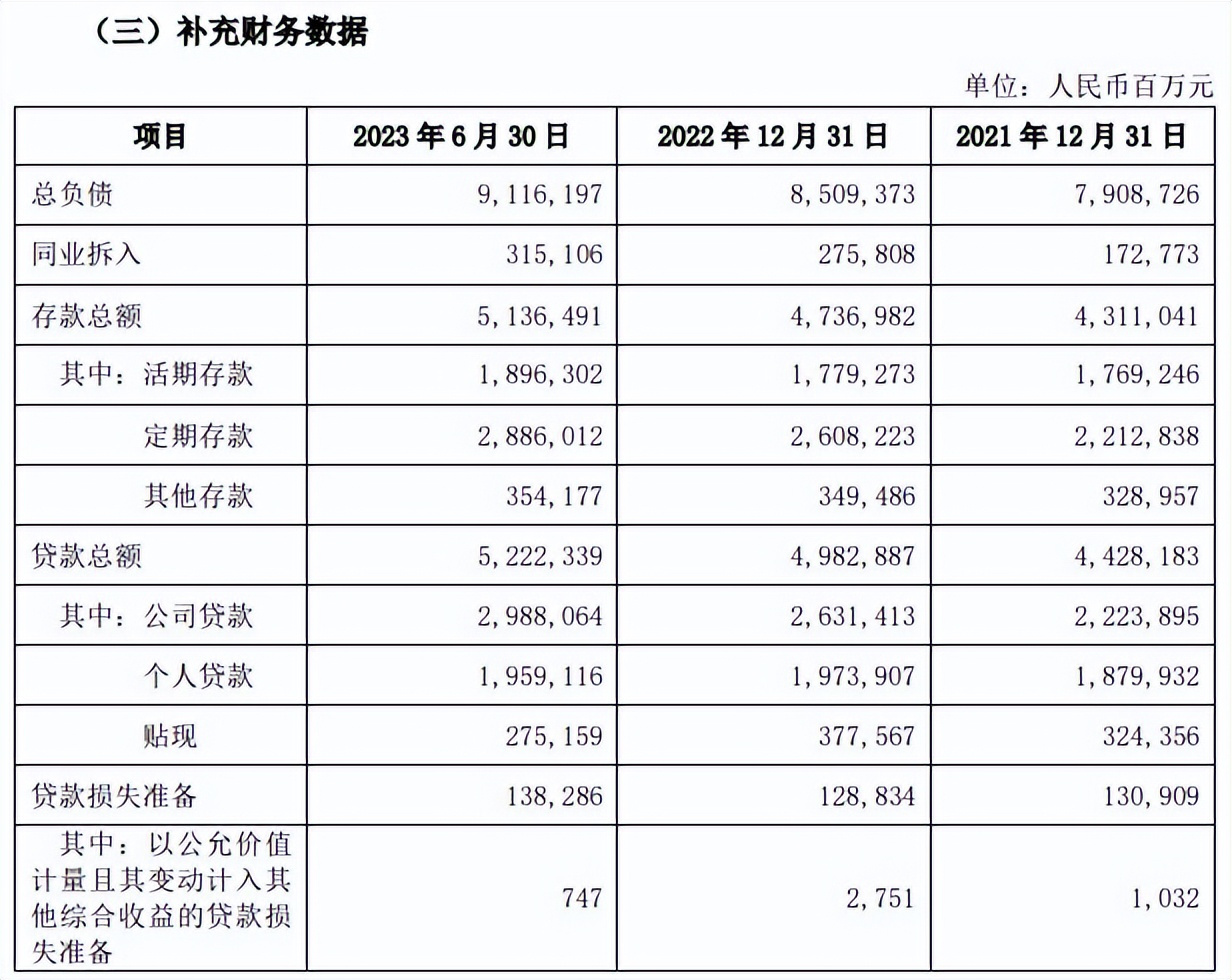

值得一说,作为同业闻名的兴业银行,截至2023年6月末,同业拆入3151亿元,相较于2022年末的2758亿元,增长放缓。2021年末该数字为小1728亿元。

截至2023年6月末,兴业银行的存款总额为5.14万亿元,2022年末为4.74万亿元,2021年末为4.31万亿元。

存款的增长,意味着要付出更多利息。

同期,贷款总额5.22万亿元,2022年末为4.98万亿元,2021年末为4.43万亿元。简单一算,我们会发现贷款增长的量小于存款。

但起码也是增长的,不过这并没有为兴业银行带来营收和利润的增长,这是比较遗憾的。

在中报中,杠杆游戏看到,2023上半年,兴业银行净息差1.95%,同比下降20个BP,还不错的是,降幅较一季度收窄9个BP,息差下降主要原因是:

受LPR重定价等因素影响,资产定价有所下行。

2023上半年,该行的利息净收入同比下降0.79%,降幅较一季度收窄5.39个百分点。

这样的情况,也不是兴业银行一家,近期杠杆游戏关注部分其他银行时,也发现这一点。

备受关注的地方政府融资平台债务问题,中报披露,截至2023年6月末,兴业银行该余额 2048.90亿元(含实有及或有信贷、债券投资、自营及理财资金投资等业务),较上年末减159.88 亿元;不良资产余额27.22 亿元,较上年末减少40万元;不良资产率1.33%,较上年末上升0.10个百分点,主要由于债务规模减少。

兴业银行的地方政府融资平台债务区域主要分布在江苏、福建、山东、浙江等沿海经济较发达地区,以及湖北、湖南、江西等发展潜力较大的中部省份,该行认为总体风险可控。

3、资本充足率指标下滑,“投资银行”能改善业绩吗

如果我们看资本充足率指标,会发现无论集团层面,还是银行单独,截至2023年6月末,和2022年末、2021年末比,似乎都是下滑的。

比如集团资本充足率为13.65%,单银行13.32%。2022年末,上述指标分别为14.44%、14.13%,2021年末为14.39%、14.10%。

一级资本充足率、核心一级资本充足率的情况也相似。

总的来说,兴业银行的业绩大改善,可能还需要一些时间。最新的消息,存款利率又要降,在LPR降低的背景下,这对银行业来说,算是个好消息。

多说一句,2023上半年,兴业银行不良贷款余额562.66亿元,较上年末增加17.78亿元,不良贷款率1.08%,较上年末下降0.01个百分点,上文杠杆游戏写过,资产质量水平稳中向好。

在中报中,杠杆游戏看到,兴业银行强调自己“投资银行为产业赋能”,“商行+投行”2.0 版焕新起航。

顺应时代特征,满足客户多元化融资需求,构建标准化债券融资、私募债权产品、并购融资等投行产品体系,打造“人无我有、人有我优”的差异化竞争优势。

2023上半年,兴业银行的债券业务继续保持市场领先,非金债券承销3452.22亿元,列市场第二位;

境外债承销23.30亿美元,列中资股份制银行第二位;

绿色债券承销137.20亿元,列股份制银行第一位、全市场第二位,全市场占比同比提升3.87个百分点至14.72%;

加大中长期债券产品承销力度,非超短期融资券占比较上年末提升10个百分点至58.0%。

落地资本市场业务192.34亿元,同比增长43.10%,包括,市场首单公募REITs高管战略配售融资等。

落地并购融资及银团融资合计1332.01亿元。资产流转规模1170.90亿元,包括,信贷资产证券化落地652.83亿元,同比增长310.97%,列股份制银行第一位。

积极开拓类REITs业务,承销上半年全市场5单业务中的4单,包括首单产业园区类REITs、首单科创类 REITs、首单“绿色+科创”类REITs。

兴业银行“商行+投行”双轮驱动,能改善其业绩吗?

本文未标注出处的财务图表,均源自兴业银行有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

杠杆游戏张银银2023-08-31 18:22:40来自上海市

杠杆游戏张银银2023-08-31 18:22:40来自上海市