[摘要] 公积金贷款相比商贷月还款最高节省1198.65元,利息成本节省287677.33元

2008年10月22日晚,央行、财政部等部门联合发布了《继续加大保障民生投入力度切实解决低收入群众基本生活》,其中针对五年期以上公积金贷款部分的政策调整如下由现行的4.86%调整为4.59%,分别下调0.27个百分点;11月5日,北京住房公积金管理新闻发言人李持缨表示,北京公积金的贷款额度将由目前的60万元提高到80万元。“链家地产”市场研发认为,至此,公积金低息和支付能力越发明显,以一套总价100万,贷款八成贷款期限20年等额本息还款的房产为例:

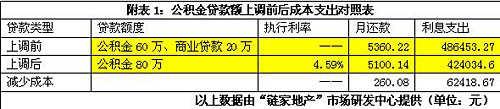

首先,降息和额度提高后月还款相比之前减少260.08元,利息成本节省62418.67元

据“链家地产”统计数据分析,降息和额度提高后的公积金贷款月还款额比之前月还款节省260.08元(降息和额度提高前需要60万执行4.86%的公积金贷款和20万执行6.12%商贷基准利率的0.85倍优惠利率),利息成本节省62418.67元(公积金贷款降息前后成本支出对照详情见附表1)。“链家地产”市场研发认为,降息后的公积金贷款成本的直接减少可进一步促进购房者的公积金贷款意愿。

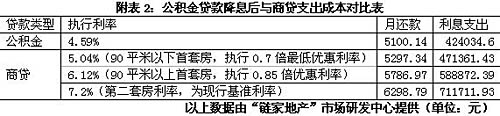

其次,公积金贷款相比商贷月还款节省1198.65元,利息成本节省287677.33元

据“链家地产”统计数据分析,降息后的公积金贷款月还款额比商贷月还款节省1198.65元,利息成本节省287677.33元(公积金贷款降息后与商贷支出成本对比详见附表2)。“链家地产”市场研发认为,在商贷梯级利率的对比之下,降息后的公积金贷款更加明显,尤其对于购买第二套房的人而言,套商贷第二套公积金贷款仍可享受低息,比再次商贷可节省利息成本近一倍左右。

(稿件来源:链家地产)

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。