原创 房小评 中国房评报道 2022-05-12 09:50

5月11日,贝壳(2423.HK)以“双重主要上市+介绍上市”登陆港交所,并且在符合防疫规定的情况下,于公司总部举办了敲锣仪式。

上市首日,贝壳盘中涨幅一度达到8%,报收30.75港元/股,较开盘上涨2.5%。远在大洋彼岸的BEKE.US在港股上市前一个交易日股价也上涨4.05%。

美股+港股双上市,目前看来反响不错。

关于贝壳的模式,房小评此前写过不少文章。今天这篇文章想讲一讲,贝壳的港股上市与一年多前那次美股上市有何不同。

“

壹

这次上市不融资,而是提前上岸,保护企业,保护股东利益。

贝壳美股上市时曾经募资24.4亿美元,而本次登陆港交所,采用的是“双重主要上市+介绍上市”方式。

简单来说就是把已经上市流通的股票在港交所挂牌买卖,不涉及新股融资,没有发售环节。

由此可以看出,贝壳当前现金流充裕,没有迫切的融资需求,这一点从其上市文件中也可以感知:

截至2021年12月31日,贝壳持有现金及现金等价物、限制性现金和短期投资总计人民币561亿元。

这个数字赶上大半年的营业收入(2021年808亿元)了。

贝壳回港上市是未雨绸缪,在中美之间复杂而不确定的形势下,找到一个确定性,保护企业发展,也保护存量股东利益。

回港的背景是中概股股价的集体下跌,放眼望去,一片腰斩、膝斩、脚踝斩,企业价值与股价严重脱离。

今年4月份,美国证券交易委员会还把贝壳、理想汽车等中概股列入第五批“预摘牌名单”。据数据,已经有116家中概股被加入了这份名单。

因此,中概股已经掀起一段时间的回归潮。

中信证券首席基础设施和现代服务产业分析师陈聪表示,双重主要上市完成之后,即便公司股票在一个交易所摘牌,也不影响在另一个交易所上市的地位。方案不涉及新股发行, 限度避免了摊薄,也有利于公司早日进入港股通,吸引更多投资者,提升流动性。

所以,深处中美博弈大浪潮中的贝壳,选择登陆港股,堪称安全上岸,为美股可能发生的变数预留了退路,化解可能的摘牌带来的风险。

日前,中国证监会副主席方星海在博鳌论坛上表示,中概股下跌严重,关键在于中美审计监管合作谈判。自2021年美国证监会新换主席之后,中国证监会的谈判团队和美方谈判进展顺利,相信在不久的将来将达成一个合作协议,这个不确定性很快就会消除。

加入“预摘牌名单”并不意味着贝壳真的会被摘牌,相反贝壳的态度一直是:积极寻求可能的解决方案,以程度地保护股东的利益。并在条件允许的情况下,保持公司在纽约证券交易所的上市公司地位。

目前看来,贝壳迅速完成港股上市,的确是兑现了“程度地保护股东的利益”这句话。作为企业,不能把命运和投资者利益,交在自身无法控制的中美关系走向和谈判进展之中。

而且,在美股的场外因素严重影响股价的情况下,港股上市可以面向更平稳的投资环境,与更多了解中国经济和行业环境的投资机构打交道。这对于企业、股价、投资者都有益。

“

贰

敲锣人中,不仅有房产经纪,还有一位圣都家装员工

正如顺丰上市,要邀请快递小哥代表前去参加,贝壳的两次上市,都离不开房产经纪人的身影。

美股上市时,是一位贝壳分的房产经纪人参与了上市仪式。港股上市,则请到一位在链家从业七年的一线经纪人参与敲锣。

不同的是,这次敲锣人群中,还有一位来自圣都家装的水电工班长。对,是贝壳刚收购的圣都家装。

这个现象至少说明了两个问题:贝壳的两翼之一——贝壳整装大家居事业群的重要性已经彻底摆到了台面上,而对圣都家装的收购是做实该业务迈出的一大步。

在商品房销售额规模触及天花板,新房市场整体缺乏新增长点的时候,贝壳紧抓存量房时代的新成长曲线,也就是以二手房交易、房屋租赁、家装家居、居住生活服务(保洁、搬家、物业等)构成的“房产后服务市场”。

根据灼识咨询报告,按总交易额计算,贝壳是中国的房产交易和服务平台,同时也跻身全球前三大商业平台之列。

在这样成功的基础上,贝壳还可以向哪些领域要成长?

灼识咨询预计2026年中国居住行业的市场规模约在55.7万亿,其中二手房交易、房屋租赁、家装家居和居住生活服务未来仍将保持约10%左右的复合年增长率。

我们以家装家居来说,根据灼识咨询报告,中国家装家居市场的规模从2016年的4.5万亿元增长至2021年的6.9万亿元,预计到2026年将进一步增长至10.4万亿元。

一个10万亿规模的市场是大有可为的。

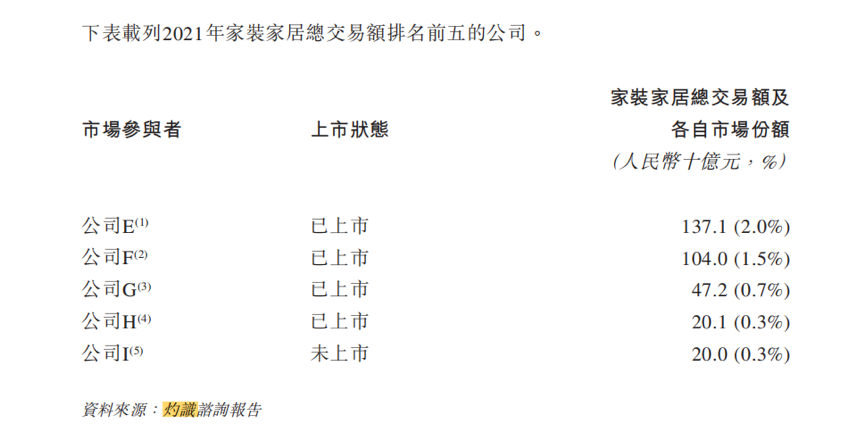

尤其是这个市场极度分散,行业参与者超过10万家,而前五大企业累积市占率不足5%。

对比一下,2021年,中国居住行业中前五名公司的总交易额占比约为14.6%,其中贝壳以9.7%的市场份额排名。

简单来说,家装家居会是一个10万亿体量,又缺少龙头的行业。一旦贝壳能够在这片市场中成为领军企业,无疑会给未来加上一个新的增长引擎。

其他房产后服务市场的发展同理。这也是贝壳明确“一体”即房产经纪事业群,“两翼”即整装大家居事业群与惠居事业群,这个发展战略的根本原因。

我们以家装家居来看,贝壳家装业务旗下包含标准化整装品牌“被窝家装”及刚刚完成收购的个性化整装品牌“圣都家装”。

过去一年,贝壳把重塑房产经纪行业的基础设施建设,也落在家装家居领域,可以支撑更大规模标准化拓展的底层能力搭建。

在Home SaaS系统、精工学堂等一系列基础能力保障下,贝壳自营的被窝家装在施工交付标准和流程周期管控上达到行业领先。

2021年被窝家装交付超3500个家装项目。

如果说这是贝壳在家装业务上以标准化和技术化实现从0到1的发展,那么对圣都家装的收购,则是让贝壳更快速实现从1到100的规模化复制。

截至2021年底,圣都家装已经进入31个城市开设110余家门店。在2021年四季度的城市试点中,贝壳二手和新房交易服务赛道已经可以为当地家装业务贡献约30%的客源。

贝壳与圣都家装的协同效应,证明了贝壳作为住房房产交易和服务平台,在整个居住产业链上已经沉淀的用户资源,对于发展这个新业务领域的优势足够大。这正是贝壳做家装的想象空间。

正如彭永东所说:链家和贝壳20年的实践之路,让我们对产业的迭代深有感触,我们得先竖着做,再横着做。“竖着做”是为了构建一套标准,“横着做”是为了更深层地推动产业的进步,这未必是产业互联网的路径,却是我们已经实践过并相信的路径。

北京大学国家发展研究院教授、博士生导师徐远认为:以前买房是买资产,重点是,以后买房是买服务,重点是居住,这是中国经济的发展阶段决定的。未来的房地产市场,将更加看重居住品质,包括装修、家居、物业、社区安全和便利、诚信的租赁和买卖中介服务等等,都是等待深耕的蓝海。

而贝壳正在将其验证过的底层方法论,在家装家居等更多蓝海领域践行下去,实现更好的服务质量和更高的效率。

港股上岸之后,这样的贝壳更具未来感。

中国房评报道2022-05-12 18:46:47

中国房评报道2022-05-12 18:46:47