2020年是“房地产金融审慎管理”元年,房企“三道红线”出台后传统债券融资明显缩量,股权融资和ABS则逆势而上,不同类型融资渠道差距较大。那么2021年房企开年融资表现如何?

“三道红线”导致2020年

房企渠道融资分化

金融政策一览

当前房地产金融政策始终保持偏紧,新规实施后,房企融资发生明显转折:四季度, 5家房企完成港股IPO,增发配股募集总额占全年比重近五成;信用债、海外债和信托8月后发行规模明显下降;ABS作用凸显,四季度发行规模激增。

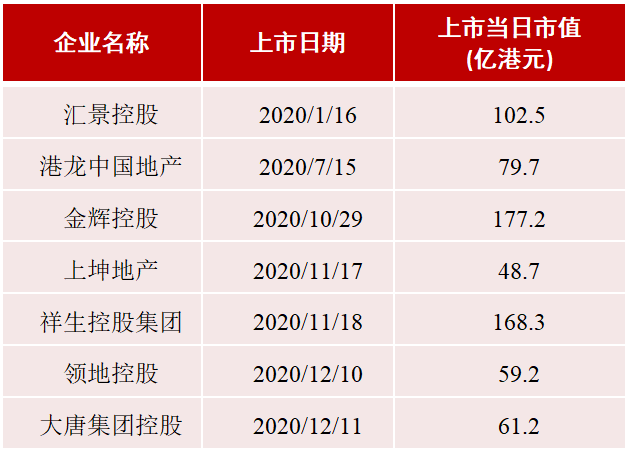

股权融资:四季度房企扎堆港股IPO

增发募集资金

一览(港股)

2020年四季度,5家房企成功完成港股IP0。2021年,企业仍在寻求IPO的机会,部分企业计划拆分板块(如代建、物业)赴港上市。

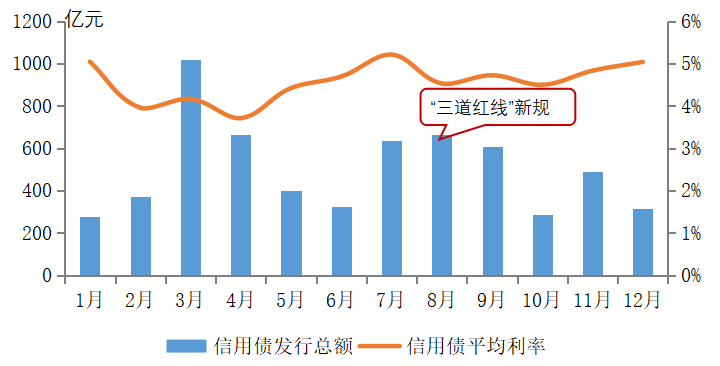

信用债:全年规模增长16.5%

8月后明显下降

图:2020年1-12月房企信用债发行规模及发行成本

信用债发行规模超6000亿,公司债为主,中期票据增长近一倍。2020年,房地产行业信用债发行规模达6064.4亿元,同比增长16.6%。

中期票据和短期融资券发行规模分别为1391.9亿和1301.6亿,同比分别增长97.2%和40.7%。

海外债:全年规模减少21.4%

8月后明显下降

图:2020年1-12月房企海外债发行规模及发行成本

海外债规模明显下降,受政策影响显著。2020年,海外债券发行规模为4507.1亿元,同比下降21.4%。

随着国内疫情逐步控制,国内外出台了多项稳经济的措施,海外债逐渐回温。

图:2020年不同阵营房企海外债发行规模及发行成本

海外债成本下降,千亿企业成本优势明显。2020年,海外债平均融资成本为8.32%,同比下降0.52个百分点。

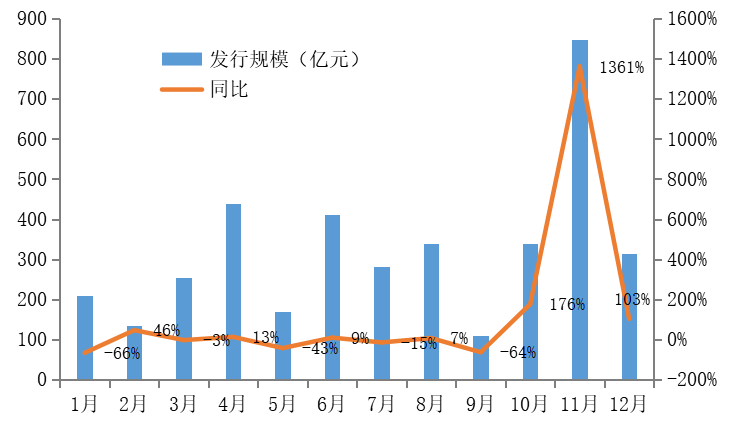

ABS:全年规模同比增长8.4%

四季度激增

2020年,房地产ABS产品总发行规模3122.4亿元,同比增长8.4%。

其中,供应链ABS发行规模共计1846.7亿元,同比增长18.0%,在房地产ABS发行总规模中占比59.1%,较2019年提升4.8个百分点。

图:2020年1-12月房地产ABS发行规模与同比变化

“三道红线”新规后,ABS作用凸显,发行规模激增。=ABS能够盘活房企存量资产,增强自身的借款能力、降低融资成本、提高资本运作效率,“三道红线”后,ABS在房企融资中的重要性将更加凸显。

2021年开年房企抓住

窗口期积极融资

2021年初融资动向:1月信用债和

海外债井喷,房企融资成本分化加剧

2021年房企面临大规模的债券到期,借新还旧压力较大,年初不少房企抓住年初融资成本较低的窗口期加紧发债。具体来看:

表:2021年1月信用债发行

总额前十房企

1月,房地产信用债发行规模649亿元,同比增长266%,平均成本4.72%,同比下降0.75个百分点。

其中,万科、中海等稳健头部房企发债规模大且成本低于4%,绿地、融创(红档企业)平均发行成本较高,达6.8%。

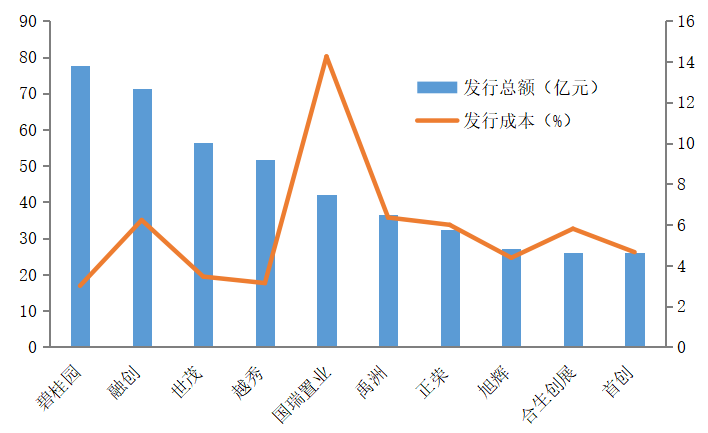

表:2021年1月海外债发行

总额前十房企

1月,内地房企海外债发行规模井喷,规模达795亿元,环比上月增长322%,平均成本7.71%,下降0.3个百分点。

其中,碧桂园发行规模居首(78亿元)且成本(3.0%),国瑞置业发行成本高达14.3%。

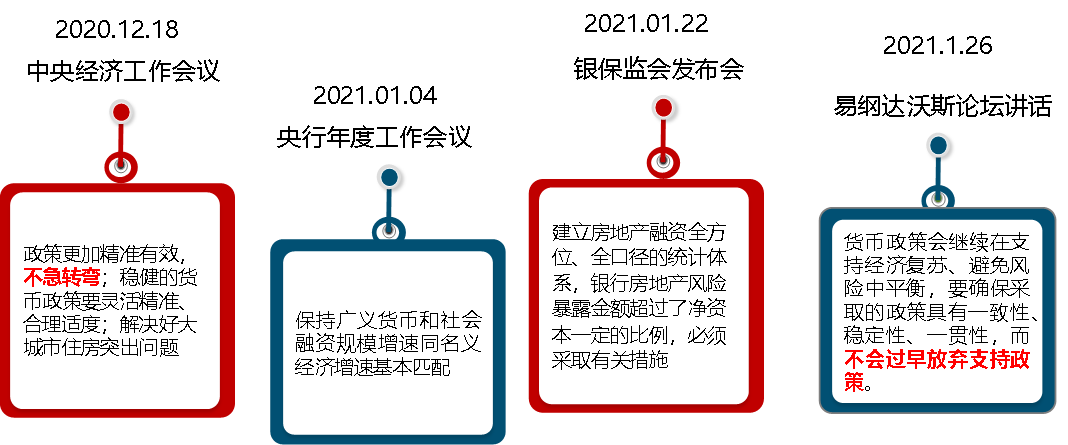

2021年房地产金融趋势预判

长期来看,房地产周期属性淡化,房住不炒仍是“十四五”政策底线。

2021年,房地产市场调控政策整体仍将保持连续性和稳定性,行业基调保持一致性,未来中央将更加重视防范化解金融风险,但金融政策不会急转弯,不会过早放弃支持政策。

图:2021房地产金融

政策定调

境内融资方面,2021年房地产融资仍然处于收紧状态,2021年国内经济基本面持续复苏、通胀预计进入温和上行阶段,稳健的货币政策会更加灵活精准,房企融资成本将保持稳定。

未来,房地产金融政策将维持偏紧的状态,同时“三道红线”有可能扩围,房企应注重现金流管理,积极调整杠杆水平,开拓多方融资渠道,提升自身抗风险能力。

拯救房小白2021-03-09 17:41:06

拯救房小白2021-03-09 17:41:06