摘要:领导心里有数,未来不确定太多了(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

9月2日晚上边睡觉边听《新闻联播》,迷迷糊糊时,突然被一句话搞“清醒”:

下一步要坚持稳健的货币政策灵活适度,保持政策力度和可持续性,不搞大水漫灌,引导资金更多流向实体经济,以促进经济金融平稳运行。

这是本周国常会明晰的货币政策信号。

在杠杆地产看来,这句话基本给2020年剩下4个月货币政策定调。为什么这样定调?

我觉得道理很简单,尽管二季度经济恢复很努力,但这是下了很大力气换来的成果,然后国际局势我就不多说了。

因此,领导心里有数,未来不确定太多了。所以货币宽松你慢点走。

重点到底是什么?我认为稳健、灵活适度、不搞大水漫灌、引导资金更多流向实体经济,这些都是修饰和平衡措辞,不是最重要的。核心的是“保持政策力度和可持续性”。

保持政策力度,意味着此前各界(包括我)分析的货币政策转向、收紧不会发生;可持续性,意味着确实也比2020上半年货币政策力度略微紧一丢丢,但是要促进经济金融平稳运行,那么适当松一点,还是必然的。

那么剩下4个月,所谓的政策力度,是怎么个概念?从2020年此前几个月的相关数据中,我们可以一窥究竟。

对的,今天又是用数据说话的杠杆地产展示魅力的一天,透过如下数据,希望可以帮助杆友更好认识股市、楼市接下来的节奏。

1、2020上半年M2增量,差一点就堪比2019全年

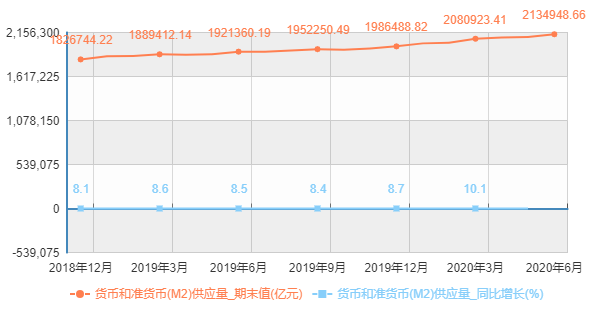

先从大家最关注的指标,货币和准货币(M2)供应量说起。

2019年12月,我国M2为1986488.82亿元,到了2020年6月,这个数字为2134948.66亿元。

这半年,M2增长了148459.84亿元。同比增幅为11.1%,这也是连续四个月双位数增长。

2018年12月时,我国M2为1826744.22亿元,也就是说2019年M2增量为159744.6亿元。

对比这两组数据,2020上半年太牛了。6个月时间,接近2019全年的M2增量。

在整体严厉的调控背景下,楼市为何局部躁动;股市为什么迎来“牛市”的呼喊,数据告诉了我们真相,至少是一个角度的真相。

回顾2019年,同期增速只有8.5%,2019全年也只有8.7%。而2018年就更低,只有8.1%。

之前杠杆地产和杠杆游戏经常说,买房子吹牛的大神太多了,但实际上他们所谓光辉的战绩吹来吹去,无非就是赶上了货币放水。

有些是运气,有些确实能判断风向。

但不管哪种,你要说有什么技术含量,我要反驳说,真没有。不信,2018年入场的,甚至2017年末入场的,有几个现在套现了?有几个赚了很多?

各种成本除掉后,多数入场晚的朋友,年均回报,不会比结构性存款回报高哪去。

逆势中,赚到钱的,那才是有本事、有技术含量。

2、2020上半年,社会融资增长数字,也差点追上了2019全年

接着我们再看,各企事业单位、个体,总计到底拿到了多少融资。

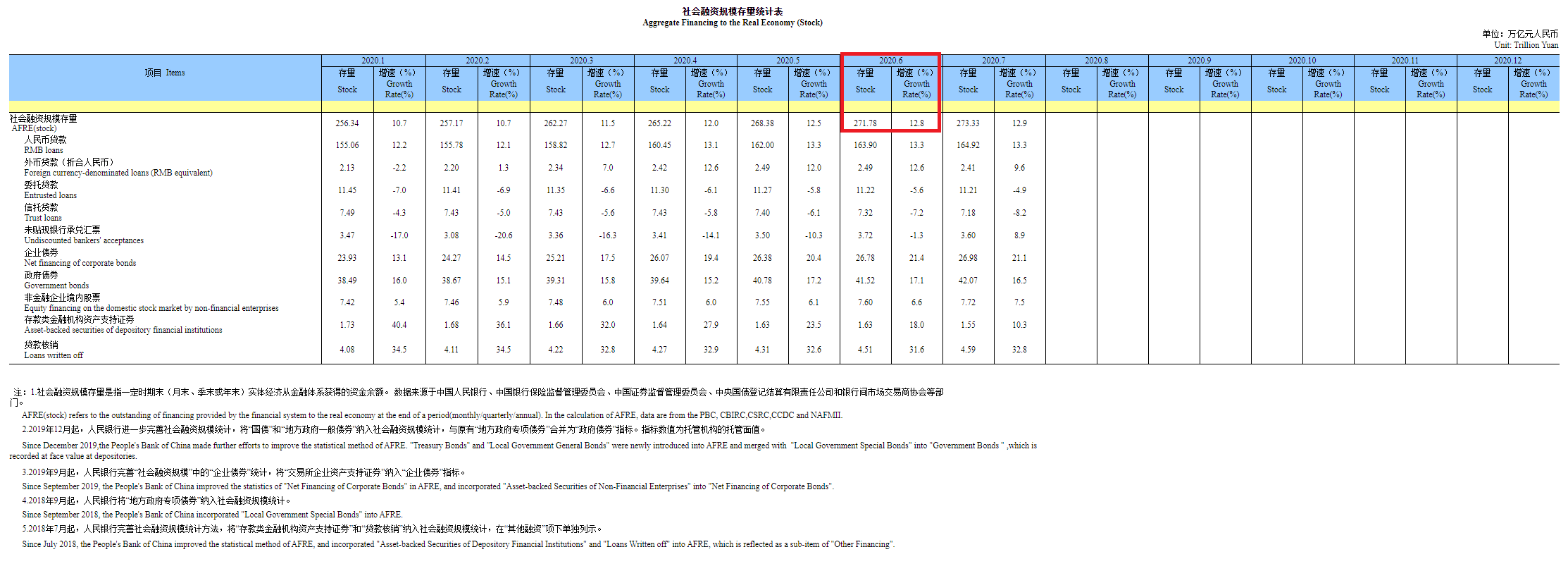

2019年末,我国社会融资规模存量251.41万亿元,增速为10.7%

到了2020年6月末,这个数据变为271.78万亿元,增速为12.8%。

半年时间,社融存量增长了20.37亿元。

2018年、2019年的多个月份,央行对社会融资的口径做了一些完善补充。补充完善之后,经过修正的2018年末我国社融规模存量为2270356 亿元,也就是227.04亿元。

对此,杠杆地产简单算了一下,2019年,我国社融规模存量增长了24.37亿元。

是的,如果看上图2020年7月末时的社融存量,进一步攀升至273.33亿元,增速为12.9%——增速又略微提高了。

当然细节还是说明很多问题。如下图,3月是社融规模增量的一个月,增量高达51845万亿元。

而2019年时,除了当时1月社融增量超过4万亿元,其他月份从来没有超过3万亿元过,2019年2月、10月甚至低于1万亿元。

而2020年的4、5、6三个月,社融规模增量都突破3万亿元。到了7月,骤降到16940亿元。

这个数字,是因为2季度经济增速超预期,所以融资踩下了刹车。从7月、8月的已经披露相关数据和观感看,经济仍有恢复,今年回正不是没可能。

从7月社融增量数字,我们判断,接下来几个月,保持所谓政策力度,大概就是围绕这个数字上下浮动。

比3-6月的非常态可能要低一点,但平均比7月大概又要高一点。

央行已经告诉大家了,如何配置自己的投资,其实非常清晰了。楼市调控加码、房住不炒,那么……

3、央行资产负债表非常有意思,在缩表,但货币却是宽松的

前两年人民币价格很大时,基友杠杆游戏经常写货币、美元。那时他给杆友们分享了一个小知识点:

美联储货币宽松的表现,往往是扩表+降息;而我国货币宽松的表现,往往是降准+降息。

因为我国商业银行的存款准备金较高,降准之后,会出现有意思的现象,央行的资产负债表反倒显示为缩表——降准之后,放在央行账上的钱变少。

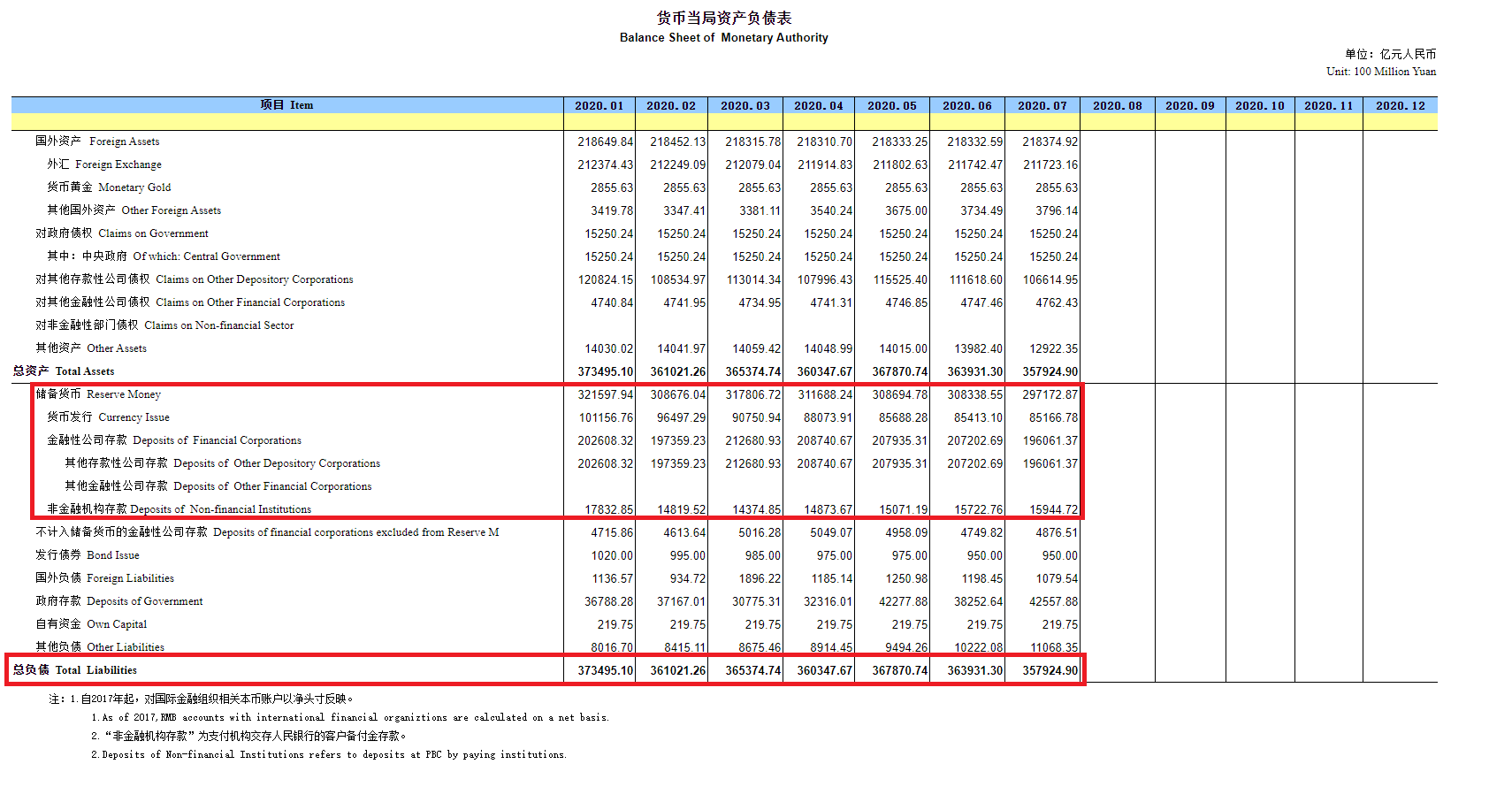

比如我们看2020年截至6月,央行资产负债表上的金融为363931.30亿元,2019年末时,这一数字为371130.48亿元。

也就是缩表了7199.18亿元。

我们看细节,2020年1月时,央行资产负债表金额为373495.10亿元,其实当时比2019年末还略有增加。

但是接下来,2月开始下降,中间有起伏,时而略有增长时而又缩表。6、7月则是持续缩表。

回顾2020年至今,货币政策总体宽松为主,杠杆地产要说,央行缩表,为此贡献了一份力量。是不是很有趣?

4、宽松和降息有时候不是等号,好像目前也只有房地产最期待降息;其他行业能借到钱更重要,多次降息后利率其实不算高

去年我就说了一个有趣的现象,也是我以前做经济调研总结的,很多老板不觉得官方利率有多高,问题是贷款的可得性。

能拿到钱,比降息更重要。

经过几轮LPR(贷款市场报价利率)调降,目前市场利率水平其实已经处于历史低位。

特别是做小买卖的,包括杠杆地产自己也是,需要钱时都是救急、救命,短期周转,利率不是的问题。

而还有一些企业,问题不是急,而是不管什么利率给他钱,他都是死路一条。要么是行业有问题,要么自己经营本身有问题,越给他钱,越给他便宜的钱,他负债越多,最后终究还是一地鸡毛。其实问题更大。

所以不要认为低利率对谁都好,有时候太低的利率,反倒害了人,害了金融体系的安全。

只有房地产行业,无论开发商还是购房者,都期待低利率,越低越好。

特别是民营房企,融资不能和国企、央企比,所以LPR这根指挥棒,对他们来说很重要。购房者也是,便宜的钱更有购房意愿,或者说套利的空间更大。

决策者当然明白这一点,所以我们看到,调控要维持紧张,该约谈的约谈,有几个城市甚至去北京二进宫了;LPR居然好几个月没降,而货币的边际宽松并未改变。

此前有信号显示货币政策转向,然后国常会又变了,领导谨慎。

很多杆友会说,你扯淡半天说货币政策不会马上从紧,明确利好资本市场,可国常会第二天,9月3日股市表现不是太好啊!

我只能说,兄弟,咱投资要点耐心。过去一年的股市趋势,还不够清晰吗?

2020年迄今为止,90%的城市,房价是非常稳定的,特别是二手房市场,能掀起风雨的除了深圳等个别几个,几乎没有,很多二手房还是跌的。

房子套现,核心看二手房。当然,上文货币政策走势和信号,意味着楼市起码不利空。

反过来,我们看股市,明白。投资有风险,杠杆地产还是那句话,股市不适合90%的人。本文不构成任何投资建议哈,一切看自己。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

杠杆游戏张银银2020-09-03 19:24:24

杠杆游戏张银银2020-09-03 19:24:24