(点击上面蓝字“赵秀池”添加关注,浏览更多房地产资讯。需要约稿,或咨询,请公众号私信或新浪微博@赵秀池私信。)

随着存量贷款利率转换的时间越来越近,人们对固定利率和房贷利率的转换的疑问越来越多,经常有朋友问这个问题。由于我讲授《房地产金融》多年,所以,在此普及一些科普知识。如果大家还有疑问,可以私信,或到实名制的新浪微博找我。

一、什么是固定贷款利率,什么是浮动利率贷款?

固定利率贷款是在贷款期内,利率保持不变的贷款。无论贷款是30年还是20年,贷款利率都保持不变。

浮动利率贷款是在贷款期内,利率随市场利率变化而变化。

第二、什么情况下选固定利率,什么情况下选浮动利率?

固定利率和浮动利率的选择取决于未来利率的变化。如果未来利率走低,则选浮动利率;如果未来利率走高,则选固定利率。

第三,存量贷款合同是浮动利率还是固定利率?

目前的存量贷款合同都是浮动利率。只不过原来利率随央行的基准比率变动而变动。现在央行不在公布基准利率,基准利率换成了LPR(Loan Prime Rate简称LPR即市场标定利率)。从2019年8月20日起,每月公布LPR。

第四,有人认为:固定利率能够锁原来贷款利率的折扣,浮动利率不能锁定原来贷款利率的折扣对吗?

这个观点是不正确的。不管选固定利率还是浮动利率,之前享受到利率折扣是不变的。

比如,原来利率打9折,为4.41%(4.9%*0.9=4.41%),那么转化后利率的起点都是4.41%。只不过,固定利率未来不够利率涨跌,利率都保持不变。如果是浮动利率则随LPR变动而变动。

第五,存量贷款定价基准怎么转换为LPR加点形成的浮动利率?

(一)转换范围

2020年1月1日前已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率个人住房贷款(包括公积金组合贷款中的商业性个人住房贷款,不包括公积金个人住房贷款)。2020年12月31日前到期的贷款可不转换。

(二)转换原则

1.经借贷双方协商,可将原合同约定的利率定价方式转换为LPR加点形成的浮动利率,或转换为固定利率;

2.定价基准只能转换一次,转换之后不能再次转换;

3.等价转换,转换时点利率水平保持不变;

4.借款人有多笔房贷的,需要逐笔办理转换;

5.原借款合同有两个(含)以上借款人,需所有借款人意见一致且办理完成,才可完成转换。

(三)转换方法

1.转换为LPR加点形成的浮动利率

(1)加点数值的计算

加点数值=原合同当前的执行利率水平-2019年12月发布的相应期限LPR(即4.8%);加点数值可为负值;加点数值在合同剩余期限内固定不变。

(2)原合同借款期限在5年及以下的,参考1年期LPR;原合同借款期限在5年以上的,参考5年期以上LPR。

(3)在转换后的每个利率调整日

利率=利率调整日前一日的LPR+转换时点确定的加点数值

(4)经借贷双方协商,可约定利率调整日为每年的1月1日或贷款发放日在每年的对月对日。

第六,存量贷款利率怎么转换为固定利率

转换后的利率水平等于原合同当前的执行利率水平,利率水平在合同剩余期限内固定不变。

第六,未来利率走势如何?

短期内利率会下降,4月17日中央政治局会议指出,要以更大的宏观政策力度对冲疫情影响。稳健的货币政策要更加灵活适度,运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行,把资金用到支持实体经济特别是中小微企业上。

之前利率一直在下降。一直下降到2015年10月24日5年以上贷款利率为4.9%(历史位)。

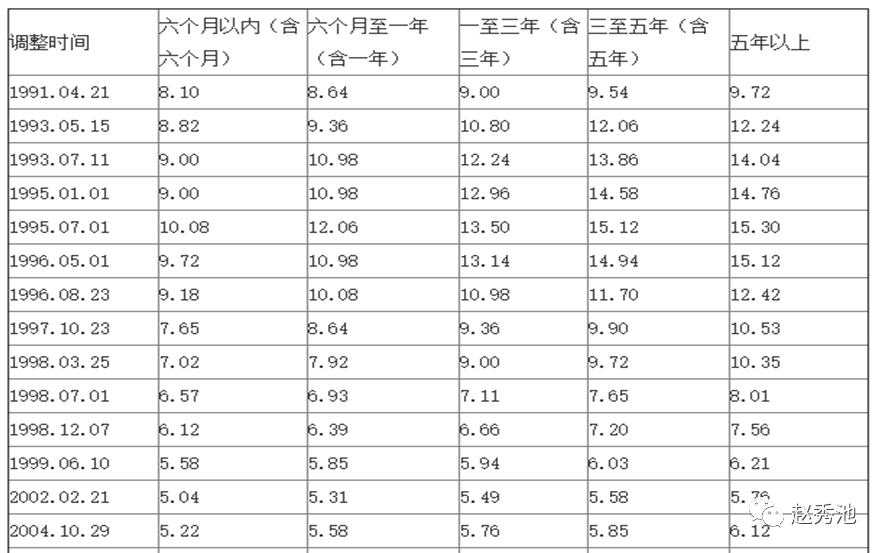

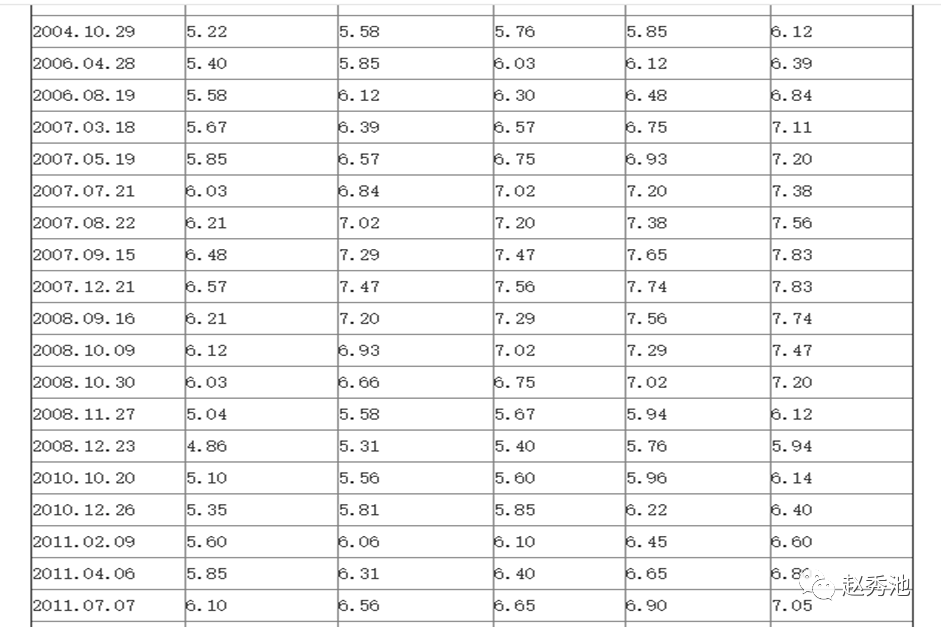

历年中国人民银行贷款利率表一览(1991-2019)

为什么有人觉得自己的贷款利率没有调整过呢?

是因为央行的基准利率自2015年10月24日之后,就没有调整过。

到最后5年以上贷款基准利率为4.9%,1-3年利率为4.75%,6个月以内为4.35%

LPR自诞生之日起,已经下降了三次。

长期来看,利率的决定受很多因素影响。很难判断其一贯的走势。利率由以下多种因素综合决定:

1、资金的供求关系。资金面宽松,则利率下降;资金面吃紧,则利率上涨。

2、产业资本的利润率。银行的利率不能高于产业资本的利润率。利润率下降,则利率下降;利润率上升,则利率上升。

3、宏观经济形势与宏观调控政策。经济低迷,则利率下行;经济高涨,则利率上升。

4、物价水平。物价水平越高,利率越高。

5、国际市场利率水平。资金是流动的,从长期来看,国内外资本市场利率会保持一致。房地美(Freddie Mac) 的首席经济学家Sam Khater说:“30年期固定抵押贷款利率本周降至创纪录的3.29%,为近50年历史上的水平”。

47年房地美Freddie Mac房贷利率Mortgage Rates走势图

第七,到底应该选择浮动利率还是固定利率?

每个人可以根据自己的判断来选择固定利率还是浮动利率。如果选择了浮动利率,与原来的利率方式是一样的,只不过利率基准发生了变化。从这个角度而言,与过去比,也没有什么风险。短期来看,利率是下行的,可以得到利率下降的好处。

如果选择了固定利率,即使利率下降,您的贷款利率也不会下降。但是,如果利率上升,您就锁定了较低的利率,是受益的。

举例说明,若存量贷款利率为4.41%,即为原基准利率的9折。

如果选择固定利率,则未来一直执行4.41%的利率。

如果选LPR加点形成的浮动利率。执行多少利率呢?

先确定加点:4.41-4.8%=-0.39%

目前LPR为4.65%,假定一直保持到12月20日,重定价日为1月1日,

则,2021年执行利率为:4.65%-0.39%=4.26%比现在的执行利率4.41%划算。利率下降了0.15%。

再举例说明:若目前贷款利率为5.39%,即基准利率的1.1倍(4.9%*1.1)。

如果选固定利率,则5.39%利率永远保持不变。

如果选浮动利率,则加点为:5.39%-4.8%=0.59%

则,按目前LPR4.65%换算,则为4.65%+0.59%=5.24%,利率下降了0.15%。

每个人要根据自己的情况,自己的预期做出自己的决定,将来不后悔,就是正确的决策。

最后,请大家注意利率基准转换时间为2020年3月1日至2020年8月31日。

再提醒大家,市场经济下,要有双赢的理念。如果借款人都获利,银行不亏了吗?所以,不管选哪种利率,也可能是一时窃喜,不会获利。因为利率本身就是波动的。更何况是长期贷款呢!

现在利率是史上,或许以后经济好转,利率又会提高。所以,虽然说你不理财,财不理你,但财毕竟是身外之物,知足常乐吧。

长按二维码添加关注

赵秀池微信公众平台

赵秀池2020-05-06 12:08:40

赵秀池2020-05-06 12:08:40