又是一年房企收获展示季。

尽管2019年调控频繁,市场遇寒下行明显,但仍有不少房企播下了成功的种子,并且收获丰裕。

楼市资本论获悉,3月23日,金科股份(股票代码:000656)发布2019年度财报,业绩不凡,收获多多。

报告显示,金科股份2019年实现营收677.7亿元,同比大增64.4%,销售额1860亿元,同比增长57%,目标完成率更是高达124%。销售面积1905万平方米,同比增长42%。

据了解,这是金科股份自2018年步入千亿阵营后,连续两年维持了超高的销售增速,也是金科股份连续第四年跻身销售面积前十强。取得好业绩后,金科股份今年拟分红超24亿元,股息率超6%。维持业绩稳步攀升的同时,还不忘与大小股东们共享发展红利,金科股份称得上是上市房企里的“千亿成长标杆”。

在楼市资本论看来,金科股份交上超强综合实力年报数据的背后,是市场对其“四位一体”发展战略的高度认同。金科股份的红利收获期仍在跨步而来。

【一】营收增64%负债率连降,金科业绩“八增一降”

财务结构及盈利能力最能反映房企的发展现状。

楼市资本论了解到,2019年,金科股份实现了“八增一降”的业绩数据。具体为销售额、营收、净利毛利、现金流等的全面增长,以及净负债率的稳中有降。整体上,维持了公司财务结构的进一步优化和盈利能力稳步向上的态势。

从具体数据来看,金科全年实现营收677.7亿元,同比大增64.4%;销售额1860亿元,同比增长57%;归母净利润56.8亿元,同比增46.1%,已连续3年保持40%以上的高增长。毛利率和净利率分别为28.84%和9.4%,维持2018年较高水平。加权净资产率再创新高,同比提升4.18%至23.6%。基本每股1.05元,同比增45.8%。

作为上市房企备受大小股东们关注的股息分红,金科股份公告总计分红超24亿元,每股分红0.45元,同比增长25%,股息率(以收盘当日股价计算)超6%,着实令人欢欣。这也是金科股份连续四年保持超高分红,值得保险、公募等中长期价值投资者高度关注。

与此同时,金科股份经营活动产生的现金净流入22.39亿元,同比增加68.44%;期末现金及现金等价物余额也较2018年度增长18%至360亿元,可有效覆盖短期负债。

必须要提的是,金科股份近年来营收及销售额的持续高增长也是这份财报的亮点。据了解,2019年677.7亿元的营收数据,是金科股份维持营收高增长的第九个年头。而其1860亿元的销售额,不仅超额24%完成年度目标,还实现了从2015年至2019年,五年实现近八倍的高增长。

有增加的数据自然也有降低的。除不断优化的财务结构和盈利能力外,金科股份的资产负债率83.8%,处于行业正常水平。扣除预收款项后资产负债率为48%,已连续3年保持下降趋势。

楼市资本论认为,在房地产进入“白银时代”成为行业共识,市场红利逐渐收缩下,能够维持规模大跨步发展,营收大幅增长,负债逐年降低,这是企业综合实力的体现。金科股份的未来,值得持续看好。

【二】土储雄厚,销售面积连续四年跻身前10强

销售规模及土储,最能见证房企的扩张布局及未来发展。

销售额的另一面,金科股份2019年实现销售面积1905万平方米,同比增长42%,销售面积位居行业第8。据了解,这还是金科股份连续四年进入销售面积前10强阵营,值得点赞。

行业销售面积10强的背后,是金科股份雄厚的土储实力。近两年,金科在以“二三线为主、一四线为辅”的投资策略,以及围绕“三圈一带、八大城市群”的战略布局下,已囤足可售面积近6700万平方米的土地。仅报告期内,公司新增土地192宗,土储计容建面达到3323万平方米,是同期销售面积的174%;对应土地购置合同金额达888亿元,占同期销售金额的48%。

此外,金科股份的拓展的步伐正日渐成熟。楼市资本论了解到,目前金科股份已布局长三角、京津冀、粤港澳大湾区、成渝、中原、长江中游、北部湾、山东半岛等热点城市群,进驻了23个省、直辖市、自治区。其中,大本营重庆占比降至29%,华东、西南(不含重庆)、华中、华南、华北分别为22%、18%、16%、7%和5%,布局结构合理稳健。

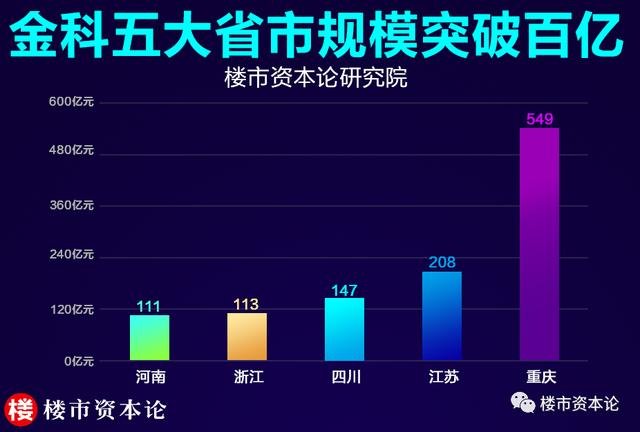

值得一提的是,在布局合理化的基础上,各地区对公司的业绩贡献也越发均衡化。其中,大本营重庆、江苏、四川、浙江和河南销售规模均突破百亿。重庆以外市场销售金额同比增长82%;合肥、苏州、南宁、成都等重点城市的市场占有率同比增长逾50%,实现遍地开花。

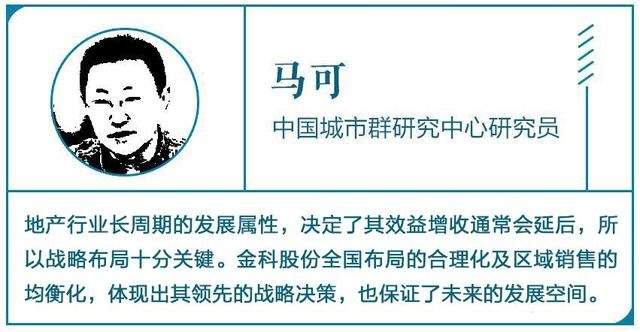

中国城市群研究中心研究员马可表示,地产行业长周期的发展属性,决定了其效益增收通常会延后,所以战略布局十分关键。金科股份布局的合理化及区域销售的均衡化,体现出其领先的战略决策,也保证了未来的发展空间。

楼市资本论认为,受疫情影响,市场趋冷,近来不少房企销售出现下滑,但2020开年至今,金科股份拿地态度依旧积极、力度不减。相信金科凭借充裕的土储资源及合理布局,在各区域的持续发力下,完成今年2200亿元的销售目标,信心满满。

【三】“四位一体”战略,助力金科长期向好

业绩源于战略。业绩也往往最能窥探出一个企业的发展战略。这次,金科股份亮眼成绩的交出,正得益于其“四位一体”战略的背后支撑。

2018年底,面对市场格局的变化,金科全面升级战略,从原有的“新地产+新服务”的双核驱动战略,进一步升级到了“四位一体”相关多元化协同发展战略,搭建出房地产下半场的新赛道。

民生地产开发方面,“金科产品新内核——生命建筑”已全新亮相,以智慧体、有机体和基因体的“三体”系统构建金科生命建筑。

生活服务方面,围绕以客户满意为中心,维持有质量的增长。大力拓展智慧社区、智慧建筑、智慧案场三大场景应用。2019年,金科服务营业收入同比增长超50%,服务项目近800个。

科技产业投资运营方面,目前已进入重庆、四川,湖南、山西等8省份11个城市,其中2019年新进驻城市6个,累计开发运营管理项目19个,面积超900万平方米,投资撬动效益明显,可持续发展后劲充足。

文化旅游康养方面,2019年先后与成都置信集团战略合作协议,联手澳洲威秀集团引入国际超级文旅IP,致力打造城市新高度的文化旅游和康养品牌。

金科文旅战略携手澳洲威秀集团

正所谓,领先的模式是企业快速发展的基石。金科股份在“四位一体”战略的带领下,不仅实现了多元化业务给予公司利润的高速增长,也让其销售结构更为稳定,让金科股份在新的发展阶段多了一项制胜的筹码。

楼市资本论认为,伴随“四位一体”战略的坚定执行,多元业务布局占比的不断提升,金科股份将继续维持高质量增长,在红利收获期中稳步前行。

金科股份,未来大有可期。

楼市资本论官号2020-03-27 10:57:16

楼市资本论官号2020-03-27 10:57:16