摘要:世界就是一个骗局,要及早参与,并在识破之前离开(欢迎关注杠杆游戏)

撰文|杆姐&编辑|欣欣然

在我年少不更事的时候,我每次路过一个名字带“奥园(奥林匹克花园)”的小区都非常敬仰。

我想象的是五环,奥林匹克,我以为这真的是奥林匹克花园,是运动健将居住的地方。后来我才明白,这是一家地产公司开发的商业楼盘。

奥园开发的小区,以前真的叫奥林匹克花园。

1998年,时任国家体育总局局长伍绍祖先生,在人民大会堂亲笔为广州奥林匹克花园题词。

也是那一年,广东金业集团向广州番禺地名办提出申请,将“金业体育花园”更名为“广州奥林匹克花园”。名字确实让人浮想联翩,不能怪杠杆地产年少时没见识。

昔日的金业集团,慢慢演进,也就是后来我们熟知的奥园集团。

和恒大、碧桂园比,奥园的体量要小。日前发布的年度业绩公告显示,2019年奥园的物业合同销售为人民币1180.6亿元(该公司权益比:83%),同比增加29%。

销售破千亿元,可喜可贺。这是合同口径,如果权益口径,千亿还略差一点。按理说2020年,权益额破千亿,应该问题不大。但近期的事情,可能让很多房企都头疼,而奥园遭遇还不止于此。

1、一年期内要还的债务超400亿!

如果只看业绩公告中的销售额、营收、利润指标,2019年,奥园的表现非常。

销售额上文杠杆地产写了;营收505.3亿元,同比增长高达63%;毛利润150.2亿元,同比增长56%,毛利润率为29.7%;净利润52.2亿元,同比增长78%,净利润率为10.3%……

看上去非常不错。

而看负债率,2019年末87.24%,虽然比2018年末高了三四个点,对于房企来说,也不算个事。

但看债务的结构,就有点意思了。

奥园2019年业绩公告披露,截至2019年末,奥园银行及其他借款约为689.61亿元,2018年末为407.52亿元);优先票据及公司债券约为268.03亿元,2018年末为169.70亿元。

上述负债增速、增速,都不低。

接着杠杆地产发现,合计957.65亿元要还的债务中,按需要时偿还及1年以内负债高达418.73亿元。而2018年末时,这个数字还只有237.32亿元。

这个增幅、比例都是惊人的。

这个短债的占比,和很多优质房企比,确实比较高,压力可想而知。而2019年末,奥园拥有不受限制的现金及银行存款、结构性存款约588亿元。

不仅如此,奥园还有已签订未拨备的建筑成本、土地款、收购款项约355.32亿元,应占有关合营企业已签订未拨备的建筑成本约34.8亿元,需要在未来一年内拨付,还未算上述新一年的土地、建筑等预算支出……

钱不经花啊。

按照奥园自己的披露,2019年末,净负债比率74.9%。算高吗,大家应该明白。

此外,或然负债方面,奥园就买方之银行按揭贷款及合营企业银行借款提供担保额约857.23亿元,2018年末为536.04亿元。

通过业绩公告,杠杆地产发现,奥园有大量的海外发债。公告中,奥园自己也提醒存在外币风险。

如果看奥园过去一年总债务的增长,则更加惊心动魄。

如上图,杠杆地产发现,2019年末,奥园的综合负债,从2018年末的1581亿元,增长到2529亿元。

近1000亿元啊!

难怪,外部会出现那么多看法,下文杠杆地产会写。

2、疯狂拿地的一年

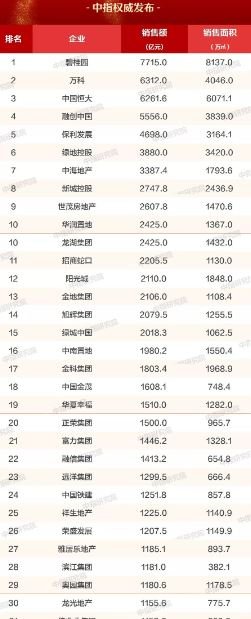

按照中指院的全口径销售额排名,2019年奥园排29位,奥园的业绩公告也说,自己超额完成1140亿元的全年目标,跻身销售三十强。

合同销售破千亿元,同比增加29%,远高于同行,奥园自然想更进一步、大战一场。

图表来源|中指院(特此感谢)

所以我们看到,2019年,奥园在土地市场上非常积极。

业绩公告说,充裕优质的土地储备,为集团业绩的持续增长提供了强有力保障。2019年,奥园新增87个项目,新增可开发建筑面积约1609万平米,新增可售货值约1861亿元。

为此,奥园花了300多亿元。

截至2019年末,奥园拥有280个项目,分布85个境内外城市,土地储备总建筑面积达4503万平米(权益比79%),总货值约4585亿元,计入城市更新项目后的总货值约6845亿元。

奥园自称,城市更新项目储备充足,实现“旧城镇、旧厂房、旧村庄”三旧改造全覆盖。截至2019年底,拥有超过30个城市更新项目,总规划建筑面积1425万平米,规划可售面积约845万平米,可售货值约2260亿元,其中粤港澳大湾区占89%,提供额外的土地储备资源,持续受益于大湾区的利好政策。

当然杠杆地产要说,城市更新有很多不确定性。此前多家公司的类似情况,我都有写。

有了地,当然要大干一场。奥园2020年计划的新开工面积,据说将提升到1850万平米,竣工面积预计超过920万平方米。

这无疑将大幅增加支出、债务。

就像奥园首席财务官陈志斌所言,“撇去一些比较小的开支,包括税金、费用、分红派息。” 陈志斌表示,奥园在现金流上,的支出还是来源于购地和建筑成本开支。

2020年,此前攀升的土地款,建筑支出和多元投入以及病毒影响,奥园负债继续承压。

好在近期融资窗口,利率也比较低。

且奥园称,一季度自己已经还了100亿元。不过按照计划,“我们今年买地的政策还是保持在以往的策略上,预算大概是400亿多一点。”

3、2月销售严重下滑,3月被质疑遭遇做空,股价大跌

2020年的2月,对于多数房企,都是极为难受的一个月。

受冲击最严重的公司中,中国金茂的合约销售下滑69%,绿城中国的销售下滑67%,中国奥园的销售下滑65%。

按照奥园自己的披露,2020年2月,实现未经审核物业合同销售金额约19.6 亿元,同比减少65%。

奥园推出的“奥园购房宝”线上平台,看来战绩不行。

2020年销售压力,不仅仅奥园,很多房企都得面对。

在业绩会现场,杠杆地产还注意到,现场有提问:

关于3月份的做空报告,对公司频频被选中做空有何评价?

奥园说:

关于3月初的做空报告,公司也做了一个公告澄清。公司因为过去几年业绩的关注度都比较高,我们的股票交易量也很大,股价的表现非常突出,所以受到的关注也比较多,但是公司还是会按照交易所的相关规则,在合规、披露方面做足工作,所以对这种做空的行为,我们认为是市场上的一些商业行为,一个健康的股票市场有做多也有做空。

我们未来更多的是用数字说话,来驳斥这些做空的行为,也感谢大家对公司股票的关心。

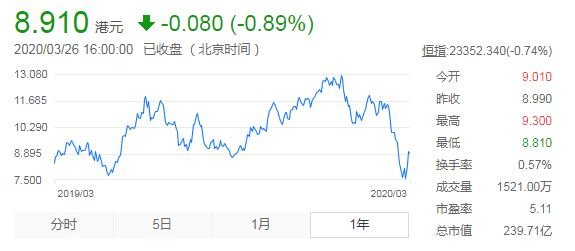

如上图,看过去一年奥园的股价走势,特别是3月初的做空,对奥园确实造成极大影响。

事情的缘由是3月3日,自称“一个有良知的地产人”,发布了一份中国奥园的做空报告。报告称,中国奥园在高速扩张的同时却能保持着低负债,背后实质上“明股实债”。

该报告对奥园的指控主要包括,中国奥园以“明股实债”的方式,将百亿借款通过信托和旗下基金公司等关联方,注入到子公司的少数股东权益中,并存在隐瞒和低报归属少数股东利润等行为;

过去三年虚报合约销售和回款金额约20%;

违规引入信托贷款,并利用旗下金融平台为母公司项目融资(自融)。

根据报告所述,小股东权益的很大一部分,是由奥园关联方引进了高息信托贷款,即明股实债。

此外,做空报告还认为,奥园或还涉及违规“自融”。

报告中称,中国奥园的非控股股东权益主要由广州奥园股权投资基金管理有限公司、珠海鼎盛股权投资基金管理有限公司和不同的信托、保险以及投资公司构成。

报告中提供的数据显示,目前中国奥园财富在运营产品规模超过120亿人民币。自2017年四季度以来,由中国奥园财富的融资产品有三十四个,全部带有固定的属性,累计融资额超过130亿人民币,其中不少投资于中国奥园自身的地产开发项目。

另外,珠海鼎盛作为私募管理人,之前发行过多期私募股权投资基金,其中大多直接和中国奥园相关。

对于这些指控,奥园发公告驳斥,此次业绩会再次回应。

民生证券提出,如果房企少数股东权益出现大幅波动,或房企少数股东净利润占比与权益占比长期差别较大,就说明该公司存在明股实债情况的可能性较大。

索罗斯有句名言:“这整个世界就是一个骗局,要及早的参与其中,并在骗局被所有人识破之前离开”。

是非曲直,杠杆地产认为,留给时间检验吧。

还有一件有意思的事,外界传奥园要学某大佬一样,去深圳。

在奥园2019年业绩发布会上,执行董事、营运总裁马军表示,集团总部还是在广州,也很看好深圳发展,将旗下地产集团总部搬到深圳,是为了更好吸引人才,奥园在东莞、惠州等地的业务量较多,可以更方便管理,对整体管理也不会造成很大的影响。

哪里能更好发展、能获得资源,就该去那里。

本文所有财务数据,为中国奥园公开披露

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

杠杆游戏张银银2020-03-26 22:27:44

杠杆游戏张银银2020-03-26 22:27:44