2021新年前一天,央行、银保监会祭出新规,给境内的中资银行涉房贷款占比划了“两道红线”。

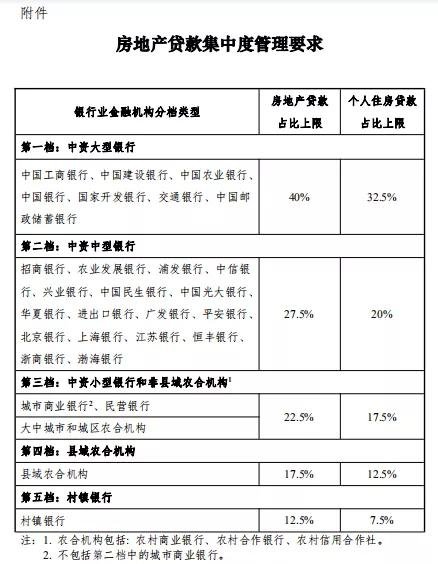

新规名为《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称《通知》),“两道红线”一是指房地产贷款余额占比上限,一是指个人住房贷款余额占比上限。

央行、银保监会还体贴地同时发布了《答记者问》,表明此新规出台前已经用时两年开展了广泛调研及充分的意见沟通。

红姐梳理了券商研报以及业内专家就此新规的评价,大体有以下共识。

对银行的影响

其一,大型银行基本未超限,不需净压降。

虽然建行和邮储略有超标,但2020年以来涉房贷款增速已明显下降,未来调整压力也相对有限。 但需要注意的是,按照《通知》第八条保持涉房贷款占比“基本稳定”的意见,符合上限要求的银行今后涉房贷款的额度也将依然紧张。

其二,部分中型银行和城商行有两项指标或其中一项指标超限,面临着涉房贷款总规模收缩的压力。

但监管设置了2年、4年的差异化调整过渡期,因此不会引发震动性影响。

其三,个别城商行面临的净压降压力还是比较大的,包括郑州银行、青岛银行、成都银行、江西银行,房地产贷款和个人住房按揭贷款都需要压降较大规模。

但《通知》也同时明确,如果业务调整过渡期结束后,银行因客观原因未能满足房地产贷款集中度管理要求的,还可以申请适度再延期。

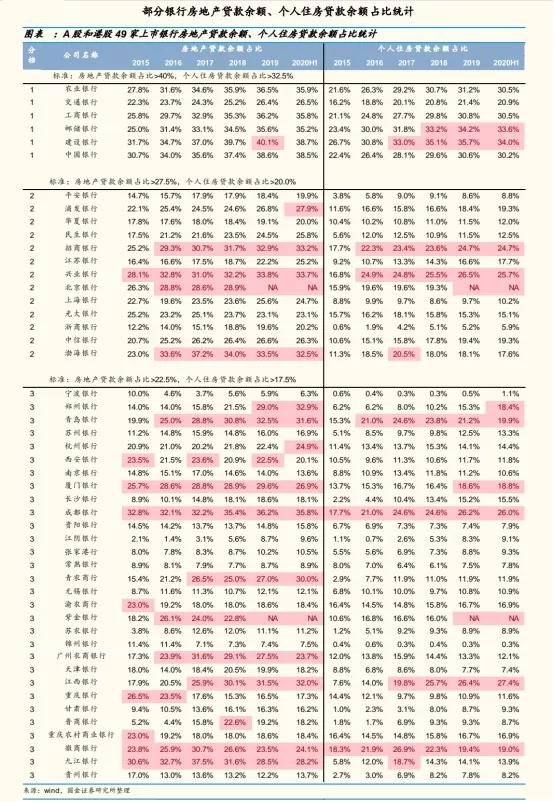

根据国金证券的统计,涉房贷款超限较严重的银行包括:

郑州银行:房地产贷款余额占比32.9%超上限(22.5%),需4年内至少压降10.4%。个人住房贷款余额占比18.4超上限(17.5%),需2年内至少压降0.9%。

青岛银行:房地产贷款余额占比31.6%超上限,需4年内至少压降9.1%。个人住房贷款余额占比19.9%超上限,需4年内至少压降2.4%。

成都银行:房地产贷款余额占比35.8%超上限,需4年内至少压降13.3%。个人住房贷款余额占比26.0%超上限,需4年内至少压降8.5%。

青农商行:房地产贷款余额占比30.0%超上限,需4年内至少压降7.5%。

江西银行:房地产贷款余额占比32.0%超上限,需4年内至少压降9.5%。个人住房贷款余额占比27.4%超上限,需4年内至少压降9.9%。

对房企的影响

其一,新规利好头部房企,扩张较为激进的房企将进一步受挫。

国金证券分析,在融资额度有限情况下,银行会优选财务健康、规模更大、增长节奏平稳的头部房企合作。 兴业研究同时认为,“三道红线”是从需求侧限制房企加杠杆,房贷集中管理新规是从供给侧限制房企加杠杆,需求侧与供给侧双向限制,高杠杆尾部房企的流动性压力将进一步加大。

其二,银行将优先把资源配置于客户资质更好的一二线房地产市场,会导致部分三四线城市楼盘按揭额度投放受到影响,进而影响楼盘的销售回款进度,拖累周转速度。

其三,成都银行、郑州银行、青岛银行、江西银行、青农商行逐步压降房地产贷款规模的压力大,与这些城商行融资合作较为紧密的区域性房企,将面临开发贷收紧压力。

其四,房企为抢银行开发贷额度,可能会提前抢地。因此,2021年的土地市场可能会热的比较早。

对于购房者来说,贷款供给减少,房贷利率面临抬升可能。

且LPR已连续8个月保持不变,存在上涨可能,按揭买房还是尽量趁早。

· END ·

地产锐观察2021-01-05 13:53:42

地产锐观察2021-01-05 13:53:42