[摘要] 2020中国房地产上市公司TOP10研究报告,在去杠杆转为稳杠杆的背景下,部分房地产上市公司的负债水平在可控范围内出现微升,整体安全边际在提高。而销售业绩持续增长带来的盈利规模增长,股东回报水平在持续攀升,资产板块普遍被看好。

2020年5月13日,由北京中指信息技术研究院中国房地产10研究组主办,中指控股(CIH) 、中指研究院承办的“2020中国房地产上市公司研究成果发布会暨第十八届中国房地产投融资大会”隆重召开。会上,发布了2020中国房地产上市公司10研究报告。

报告显示:在去杠杆转为稳杠杆的背景下,部分房地产上市公司的负债水平在可控范围内出现微升,整体安全边际在提高。而销售业绩持续增长带来的盈利规模增长,股东回报水平在持续攀升,资产板块普遍被看好。

负债水平高位平稳

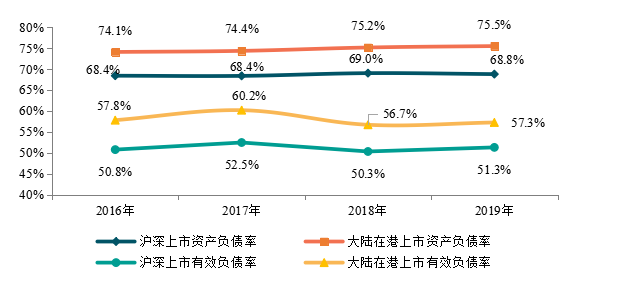

2016-2019年沪深及大陆在港上市房地产公司资产负债率与有效负债率

2019年,在去杠杆转为稳杠杆的背景下,部分房地产上市公司的负债水平在可控范围内出现微升。沪深上市资产负债率均值同比下降0.2个百分点至68.8%,大陆在港上市房地产公司资产负债率均值同比上升0.3个百分点至75.5%。全年销售承压的环境下,企业预收账款表现未得到显著改善,大陆在港上市房地产公司剔除预收账款后的有效负债率均值同比增长0.6个百分点至57.3%,沪深则上涨1个百分点至51.3%。整体来看,房地产上市公司对于企业负债水平实现了稳定把控,负债率在合理范围内波动。

2019年,伴随上市房企的大量债务到期,短期偿债压力继续增大,企业强化销售回款计划,拓展资金来源,现金量仍能覆盖短期债务。沪深及大陆在港上市房地产公司速动比率同比分别下降0.03、0.02至0.53、0.57;货币资金/现金及现金等价物与短期及一年到期借款的比值均值分别为1.20、1.51。

2017-2019年沪深及大陆在港上市房地产公司现金流净额均值

房地产上市公司通过过去两年对现金流的严格把控,2019年,公司手持现金及现金等价物情况得到明显改善。其中,大陆在港上市房地产公司现金及现金等价物净增加额均值同比增加13.8%至60.5亿元,沪深上市房地产公司均值为22.1亿元,同比提升16.8%。具体到内部来看,连续对销售回款的严抓取得了显著成效,经营性现金流持续普涨,沪深、大陆在港上市房地产公司经营活动产生的现金流量净额分别为35.3亿元、57.4亿元,较上年分别增加6.9亿元、11.7亿元;融资方面,大型企业的优势进一步凸显,大陆在港上市房地产公司筹资活动产生的现金流量净额均值虽同比下降10.2%,但仍有96.7亿元的规模,而以中小房企为主的沪深上市房地产公司则继续下探至16.6亿元,在边际宽松机遇出现时,可以发行多笔债务缓解企业资金压力;在土地投资方面,房地产上市公司普遍采取适度收紧的态度,沪深上市为了弥补融资带来的差距,在投资方面收紧的幅度明显更大,现金流量净额均值同比增加8.8亿元至-29.8亿元,与之对应的大陆在港则同比增加5.5亿元至-93.6亿元。

股东小幅上涨

2019年,房地产上市公司加强合作力度提高资本利用效率,加上销售业绩持续增长带来的盈利规模增长,股东回报水平在持续攀升,但不同规模企业间仍有分化。沪深上市房地产公司每股均值为0.64元,较上年上升3.2%;以大型房企为主的大陆在港上市房地产公司均值则为0.87元,同比上涨7.4%。

沪深与大陆在港上市房地产公司股息率同比均下降0.2%至2.4%和5.8%。部分企业2019年股价显著回升为股东带来的高于分红,因此股东回报仍处在较高水平。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。