7月10日,杨现领博士领衔的空白研究院发布了《2019上半年市场回顾及下半年展望 》房地产行业报告,这也是杨现领出走链家,成立新的研究机构之后的份行业报告。报告的核心观点在上半年房地产市场“房住不炒,因城施政”基本方针下,2019年下半年货币财政政策将以“适度宽松”为主。

报告监测了北京、成都、上海、重庆、大连、天津、深圳、杭州等15个重点城市2019上半年新房和二手的交易数据,部分城市房地产市场整体虽然较2018年同期有所回暖,但“平稳、发展”将是2019年房地产市场的主基调。楼市回暖是缘于部分城市适度放开“人才购房”和多城市贷款利率政策松动的影响。

在报告监控的北京、成都、上海、重庆、大连、天津、深圳、杭州、武汉、南京、苏州、合肥、沈阳、西安、郑州15个城市中,上半年苏州市场表现相对较好,主要体现为相较去年同期,成交均价有所上涨,客户成交周期下降,购房者成交周期的缩短及市场议价空间有所下降。反观,武汉、成都、郑州三个城市,不仅成交均价相较去年同期下降较多,业主和客户的成交周期也显著延长,市场可能有所降温。

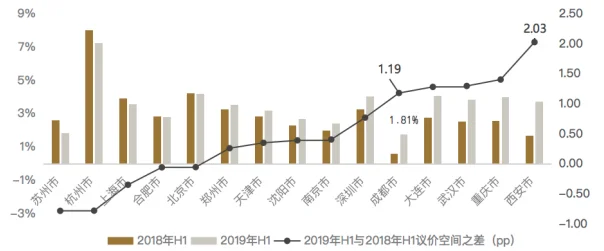

业主成交周期普遍延长,15个城市的成交周期都达到了80天以上。其中,上海是目标15城中业主成交周期最长的城市,2019年上半年业主成交周期达到132天,其次是郑州123天,第三是杭州,为122天。郑州、成都、西安三城2019年上半年成交周期同比2018年上半年业主成交周期增长率超过100%,较去年同期分别增加67天、62天、56天,成交周期大幅延长。目标15城中仅苏州成交周期较2018年同期微降2.3%。

图:2018年上半年和2019年上半年目标15城业主成交周期(天)

根据报告,大部分城市的交易议价空间也在扩大,购房者议价能力有所增强。杭州虽然议价空间在不断萎缩,但目前依然是15城里议价空间的城市,2019年上半年市场平均议价空间可达7.26%。其中苏州、杭州、上海的市场议价空间同比去年有明显降低,市场有走强趋势。成都、大连、武汉、重庆、西安几个城市议价空间在不断增大,西安议价空间2019年上半年相较2018年上半年扩大了2个百分点。

图:2019年上半年相较2018年上半年目标15城议价空间变动情况

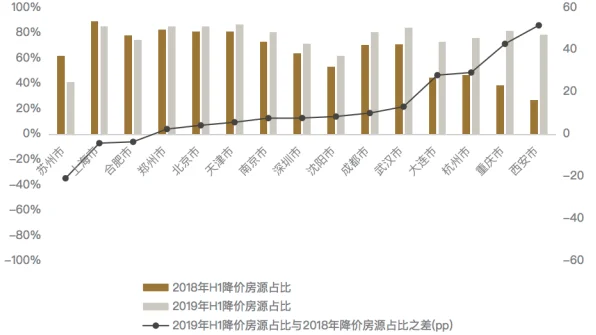

2019上半年新房市场供给增加,这对交易量有显著的提振作用;在报告监控的15个城市中,上海、大连、深圳当前成交楼面价较高,后期市场上涨压力较大。从供给端看,不同城市间新增房源挂牌价格出现分化,降价房源占比普遍走高,苏州业主对后市比较乐观,挂牌价格不断走高,上海业主进入“惜售”期,其余城市市场表现不佳,“低挂低走”和“高挂低走”是主流。

图:2018年H1和2019年H1目标15城挂牌房源降价情况

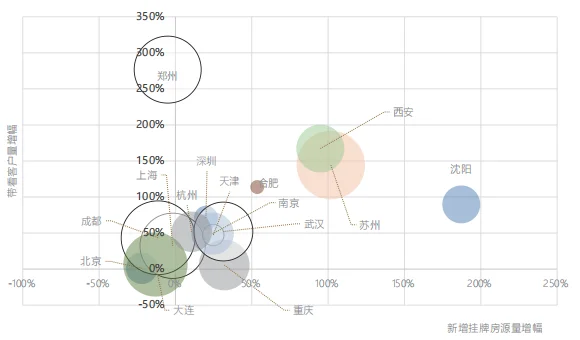

从供需均衡上看,新增客房比不同城市间出现分化,郑州、成都上涨较快,上海和北京“虚涨实降”,重庆、沈阳、西安有超过或接近20%左右的跌幅,其余城市在较小范围内涨跌波动。

图:新增挂牌房源量、带看客户量、成交均价同比变动,气泡大小为成交均价同比变动浮动,白色气泡为负值

综合上半年成交、供给、供需均衡、政策、新增客户量、带看客户量情况来看,监控的15个城市中武汉、重庆,沈阳、西安、上海、杭州、北京等城市,当前市场均价上扬、供给端对价格的预期稳定或下跌,新增挂牌房源量增长明显、但新增客房比总体下降或呈下降趋势,预期这类城市未来将面临“下行压力”。天津、成都、郑州等城市当前市场成交价下跌,新增入市业主对价格预期悲观,新增挂牌房源量出现明显下降,需求端出现带看客户量和新增客房比的同步上升,需求相对旺盛,预期该类城市未来市场将出现“回暖迹象”。南京、合肥、深圳、大连等,当前市场成交价稳定或小幅上扬,新增挂牌房源量普遍增长,新增房源挂牌均价小幅波动,需求端升温迹象明显,当期带看客户量或新增客房比增长,客户入场意愿强烈,预期未来该类城市将“继续升温”。

另外,预计下半年适度宽松的财政和货币政策为今年房地产市场的平稳运营提供保障,行政管制政策可能会结构性松动,但不会产生“大起大落”。

地产红榜2019-07-18 19:09:11

地产红榜2019-07-18 19:09:11