摘要:数据确实不好看(欢迎关注杠杆游戏)

撰文|杆姐&编辑|欣欣然

上周,杠杆游戏说今年楼市金九银十期望恐怕不能太高。

周末我看到21的报道,我觉得当时自己文章写得不好。

21报道说,根据国家统计局的数据,从2007年到2018年的12年间,每年的月度交易高点均出现在12月,无一例外。在多数年份,12月单月的房地产交易规模接近当年月均成交规模的2倍。

在个别年份中,12月的交易规模甚至超过当年月均2倍。

其间,每年的第二交易高点,多出现在6月和11月。其中,最近三年(2016年-2018年)的月度成交第二高点,均出现在6月。

为什么是这样呢?这是个有趣的问题。

1、销售承压,金九银十从来就是“谎言”

道理很简单。

“因为在年中和年末,企业的推盘力度和促销力度都是的。”北京某大型房企相关负责人向21记者表示,对上市房企来说,年报和中报构成每年最重要的两个财务节点,出于“做好报表”的考虑,房企会在每年的11月、12月,以及6月,实施较大规模的推盘和促销活动。

这个问题,杠杆游戏不掠人之美,还是直接引述21的话:回顾往年,“金九银十”从来都不是年度成交高点。冬、夏才是“丰收”季节。

因为十一,10月的市场表现普遍平淡。在部分年份,9月和10月的成交量仅相当于当年的月均水平。

中原地产首席分析师张大伟就表示,“金九银十”和“小阳春”一样,都只是房地产的营销概念而已,完全不能等同于市场表现。据悉,在汽车、家电、金融等行业,乃至人才市场,都有着“金九银十”的说法。

所以我们看到,降价促销、回款,各种房企的营销新闻都出来了,但是很明显“金九”开局不利。

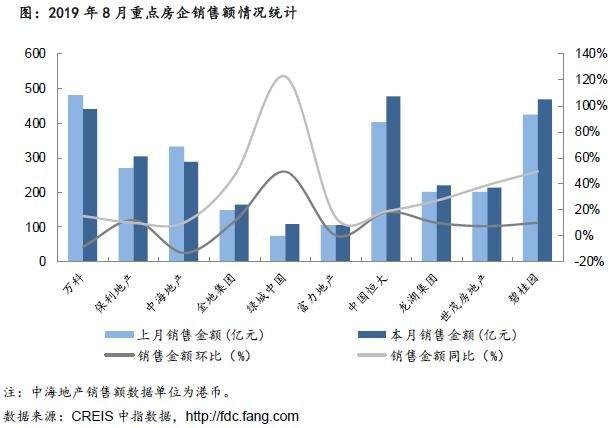

不过,杠杆游戏也注意到,根据中指院多研究统计,龙头房企8月开始,表现回升不错。销售额同环比齐升,恒大居榜首。

8月,中指院监测的10家品牌房企销售额,整体较上月上升5.79%。环比来看,这10家房企除中海地产和万科外销售业绩有所下滑,其余均不同程度上升。

所以,很多房企都想要迅速做大、做强啊。从新城到金科,都是这样。恒者往往恒强。

具体来说,中海地产和万科分别下降13.06%和8.42%。

绿城中国升幅较大,超120%;碧桂园和金地集团次之,升幅分别为49.47%和46.44%;保利地产升幅较小,近一成;富力地产趋稳,业绩较上月基本持平。

这是强者的表现。从宏观数据看,按照中指院的估算,8月重点城市商品住宅市场成交热度下降,50城商品住宅成交面积约3000万平米,同比下降6.5%左右,规模降至4月以来水平。

分线来看,一线城市整体规模与去年同期基本持平;

二、三线代表城市商品住宅成交面积,同环比均有一定调整,其中二线城市中重庆、成都、西安、天津、苏州等体量可观的城市销售面积,均有所下降;

三线代表城市同比降幅在各线城市中最为显著,至今同比已连续9个月下调且降幅较上月有所扩大,整体市场面临较大销售压力。

从城市内部来看,热点城市内部也出现了两极分化,部分区位佳、性价比突出的品质项目开盘当天可实现较好去化,但同区域同期开盘的部分项目,仍有去化明显遇冷的情况发生。

上海易居研究院的数据显示,今年9月上半月,35个典型城市新建商品住宅成交面积相比8月上半月下降7%, 比去年同期下降7%。其中,一二三四线城市的交易量均出现下降。

一线城市新建商品住宅成交面积,相比8月上半月下降7%,相比去年同期下降14%;

16个二线城市环比下降8%,同比下降2%;

15个三四线城市环比下降3%,同比下降16%。

9月,以及即将到来的10月,又会如何?

2、融资收紧!预期不好!拿地面积和出让金都回落

根据中指院的研究统计,品牌房企8月拿地规模及出让金双双回落。

8月,重点监测品牌房企累计新增土地面积428.89万平米,环比下降50.55%;规划建筑面积为1028.47万平米,环比下降48.63%。

拿地成本529.29亿元,环比下降47.25%。

实际上,这个情况不仅仅品牌房企如此。

前几天,杠杆游戏才写,土地购置面积今年一直处于较高负增长。

很多人没注意到,统计局数据显示,2019年1-8月,土地购置面积12236万平米。同比增速为-25.6%。

当然,这组数据没有详细区分住宅、商业、办公的土地购置情况。但是,大趋势不需要杠杆游戏说,一看就明白。

很多人不知道的是,这个趋势几乎贯穿2019年至今。

2019年开始,土地购置面积出现断崖式下滑。一直是同比负增长中。

不仅商品住宅土地成交规模下降,楼面价和溢价率环比,也在回落。

从上面中指院的图可以看到,300城住宅用地成交楼面均价及溢价率,均有所回落。8月降温态势明显。

8月,各地政府推地节奏放缓,住宅用地成交规模明显回落,同比降幅超20%;

价格方面,今年以来300城宅地成交楼面均价持续上涨,7月价格达2018年以来的单月水平,8月宅地楼面均价为4471元/平米,同比上涨14.9%,涨幅收窄明显,环比下跌9.4%;

溢价率4月以来呈现逐步下降态势,8月平均溢价率为10.5%,较7月回落5.0个百分点,降至2018年以来较低水平。

8月份,仅重庆、南京宅地成交楼面均价较1-7月上涨,其余城市楼面均价均有所下跌。平均溢价率亦显著下降,其中杭州、合肥溢价率大幅下降,基本为底价成交。

融资一下收太紧了,房企扛不住。

不仅如此,杠杆游戏还注意,8月,住建部网站发布文章指出,将加快推动住房保障立法,明确国家层面住房保障顶层设计和基本制度框架,夯实各级政府住房保障工作责任,同时为规范保障房准入使用和退出提供法律依据。

这对房企预期来说,也是一个抑制。

3、8月重点房企融资金额回落明显,流拍率提高,分化严重

此前,杠杆游戏写过。2019年无论整个房地产行业,还是住宅部分,投资增速整体处于回落状态。

房企资金到位情况也在回落。

统计局数据显示,1-8月份,房地产开发企业到位资金113724亿元,同比增长6.6%,增速比1-7月份回落0.4个百分点。

一点不奇怪。中央明确“不以地产作为短期经济刺激手段”表态后,楼市预期已经发生转变。

侥幸心理退潮。

数据不会说谎。中指院的数据显示,房企融资金额8月环比下降超六成。

具体来说,8月,重点房企融资总额明显回落,重点监测房企发生融资57笔,累计融资金额合计560.615亿元,金额较上月下降60.37%。

是的,多家银行收到窗口指导。杠杆游戏看到有消息说,原则上,开发贷控制在2019年3月底时的水平。意味着,开发贷余额将从二季度末的 11.04 万亿元减少至一季度末的 10.85 万亿规模。

这对房企来说,是很严重的资金打击。

所以我们看到,很多房企都学起了恒大早已娴熟的全员营销。

比如,时代中国要求,2020年1月5日之前,普通员工须每人卖出1套,经理及普通总监级别为2套,普通总监以上每人指标为4套,副总裁每人6套。

时代中国也回应了,该要求实为行业内通行已久的“全员营销”,但并无硬性指标要求。实话说,这真没什么大惊小怪的。要认识一两个地产公司工作的朋友,对此一点不会稀奇。

开发商融资有压力,自然就必须更快回款。

另一方面,资金紧张,预期也回到正常,所以土地流拍占比呈上升趋势。

根据中指院数据,如上图,5月以后宅地流拍占比逐月提高,但整体仍低于2018年下半年土地流拍率。

具体来看,8月300城住宅用地共流拍37宗,流拍占比为6.2%,继续保持上升趋势。

分线来看,一线城市无宅地流拍;

二线城市共流拍12宗住宅用地,其中青岛、济南、郑州、成都、苏州等城市均有分布,但多数流拍地块因区位偏远所致;

三四线城市共流拍25宗住宅用地,虽然部分地块位于区域中心且周边配套较为成熟,但企业拿地积极性仍然不高。

综合来看,目前流拍的宅地并没有出现区域性聚集特征,更多的是受地块本身性质及城市内部区位所致。

预计未来各线城市表现将会继续分化,热点一二线城市仍是企业关注重点,三四线城市土地流拍现象仍将持续。分化越来越明显。

4、小结:不要信金九银十谎言,刚需还是等年末吧

此前,杠杆游戏写文章说,尽量可以等到年末,信号就是利率变化。目前很多国家都在降息,我们经济也有压力。基准利率,或者市场利率,会不会有变化?

无论如何,更低的贷款利率加成,无论刚需还是改善、投资都是最期待的。

其实,就算利率降幅不明显,也没关系。

“金九银十”落空后,加上融资压力,开发商更得拼命。

无论推盘节奏,还是优惠力度,年底不促销才怪。另外经济压力之下,买房人群的购买能力和对自己的预判,可能也是个问题。

本文有标注的图表、数据均源自中指院,特此感谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

杠杆游戏张银银

2019-09-23 22:23:09

杠杆游戏张银银

2019-09-23 22:23:09