2017年,成都楼市迈入限购、限贷、限价、限售、限商时代。新房市场中心城区供需占比超八成,二圈层已成为主力。受调控政策影响,市场降温明显,中心城区整体供需回落。

政策环境

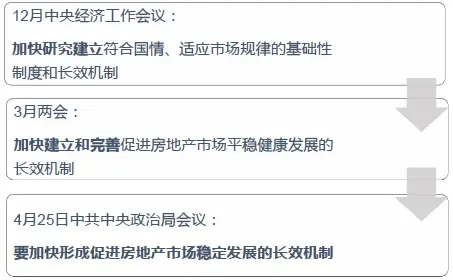

:短期调控因城施策,长效机制节奏加快

“房住不炒”被写进了十九大报告,具有明确的政策导向意义,各地限购限贷限售叠加土拍收紧,供应结构优化,调控效果逐步显现。同时短期调控与长效机制的衔接更为紧密,年末中央经济工作会议明确要求加快建立多主体供应、多渠道保障、租购并举的住房制度。

图:长效机制节奏加快,重点突破

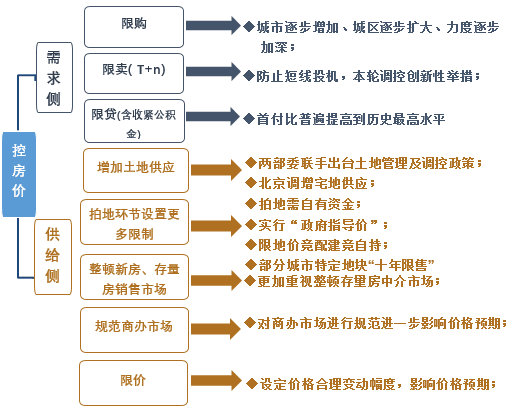

图:短期调控因城施策,供需两端发力控房价

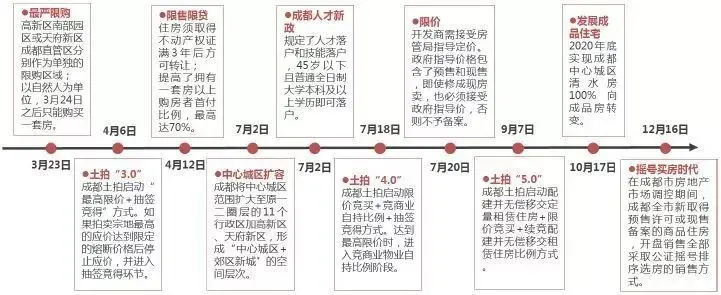

成都:楼市全方位调控,开启“五限时代”,土拍持续升级

—— 五限:限购、限贷、限价、限售、限商

图:成都2017年政策汇总

房地产市场

商品住宅市场

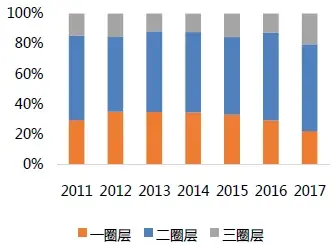

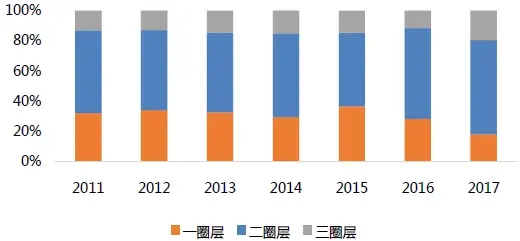

① 区域分布:供需主要集中于中心城区,二圈层为主力

2017年7月,成都打破圈层结构,将中心城区范围扩大至原一二圈层的11个行政区加高新区、天府新区,形成“中心城区+郊区新城”的空间层次。从历年商品住宅历年供需情况来看,仍主要集中在传统观念的一、二圈层,即“11+2中心城区范围”。2017年成都市中心城区的供需占比均超八成,二圈层为主力。

成都市近年成交面积各圈层占比

成都市近年供应面积各圈层占比

成都市主要供需集中区域

(“11+2”中心城区将作为报告重点分析区域)

中心城区商品住宅市场

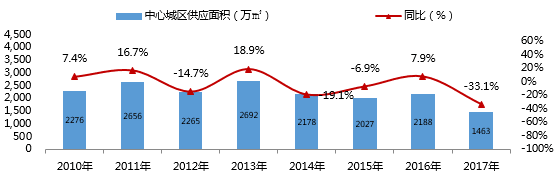

① 供应面积下降超三成

受政策影响,中心城区2017年全年供应商品住宅1463.1万㎡,同比下降33.1%。

2010-2017年中心城区和近郊商品住宅供应面积及同比增长率

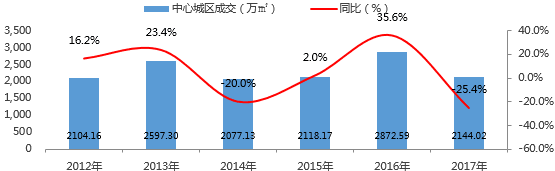

② 市场降温明显,成交面积同比下降四分之一

受调控政策影响,2017年成都市中心城区成交量大幅下降。中心城区全年成交达2144.02万㎡,同比下降25.4%。

2012-2017年中心城区商品住宅成交面积及同比增长率

③ 高新、天府新区成交量跌幅超六成,仅郫都、青白江、武侯同比增长

2017年中心城区各区成交面积普遍下降,高新区、天府新区降幅超60%,仅武侯区、郫都区、青白江区同比增长。

成交量的是龙泉驿区(335万㎡),同比减少3.7%。增幅的是青白江区(85万㎡),同比增长46.2%;降幅的是天府新区(119万㎡),同比减少61.6%。

2016-2017年各区商品住宅成交面积及同比增长率

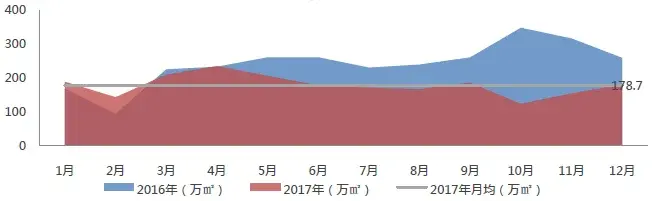

④ 随政策收紧,年内成交面积持续走低,“金九银十”表现惨淡

4月以来,受地方调控政策影响,商品住宅成交量开始出现下降;下半年,限购限贷限售限价多重调控政策加码,中心城区成交量进一步回落,至年末略有回升。中心城区城区月均成交量178.7万㎡,4月达到峰值235.1万㎡。

2016-2017年中心城区各月商品住宅成交面积走势

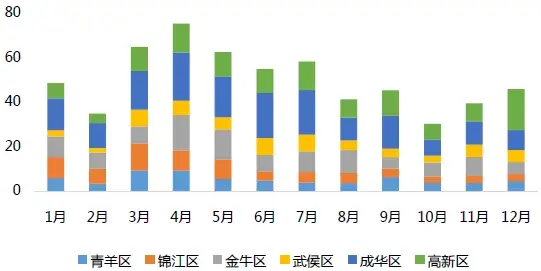

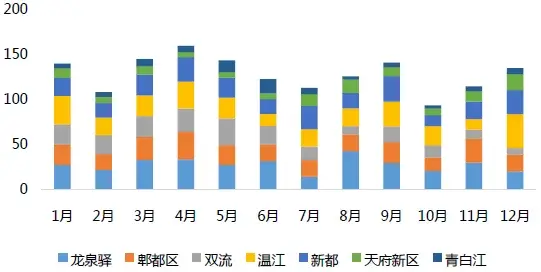

⑤ 年内区域热度变化明显,双流、成华有所降温

从年内各区成交量的变化来看,一圈层成华区及锦江区出现一定程度的降温,其余各区的成交表现则较为稳定。二圈层龙泉驿区、郫都区、温江区成交变化较为稳定,新都区、天府新区及青白江区在年末成交量有所上涨,而双流区在上半年成交量较为稳定的情况下,下半年出现了较明显的下滑。

2017年一圈层各区商品住宅市场年内成交变化(万㎡)

2017年二圈层各区商品住宅市场年内成交变化(万㎡)

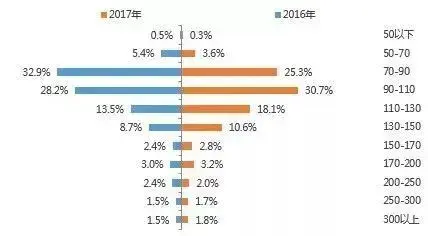

⑥ 改善需求持续发力,90-110㎡产品占比首次超越70-90㎡产品

从成交面积段分布来看,90-110㎡户型成为成交新主力,90㎡以下户型占比继续缩小趋势,110㎡以上户型占比上升明显,市场改善需求持续发力。

2016-2017年中心城区成交面积段分布对比

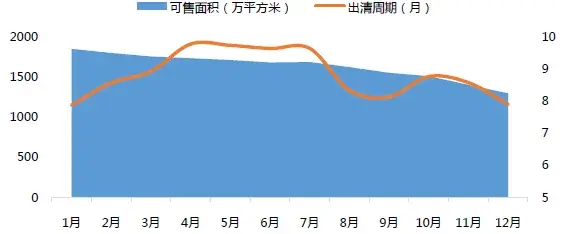

⑦ 受供应影响,库存持续减少,中心城区出清周期缩短至8个月内

截至12月,中心城区商品住宅库存面积1294.6万㎡,出清周期降至7.90个月。从区域上来看,天府新区商品住宅库存面积与出清周期均为,库存面积为212.2万㎡,占比16.4%。各区域出清周期均普遍低于12个月。

2017年商品住宅库存面积及去化周期

2017年底中心城区各区库存与出清周期

►2017年成都市中心城区销售面积前十项目:大盘多集中于双流、郫都、温江、成华区域

►2017年成都市中心城区销售套数前十项目:万科第五城销售套数领先

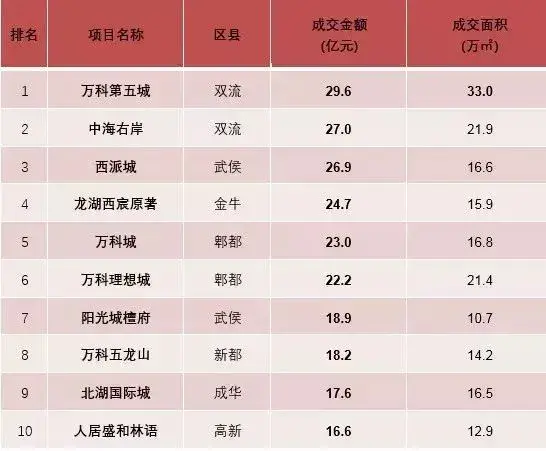

►2017年成都市中心城区销售金额前十项目:万科表现抢眼

中心城区商业市场

① 供应面积持续下降,2017年同比降幅超三成

2015年以来成都市中心城区商业供应持续下降,2017年全年商业供应面积为216.9万平方米,同比下降31%,降幅较大。

2012-2017年中心城区商业供应面积及同比增长率

② 五年来首次出现成交面积同比上升,增幅达54.9%

2017年成都市中心城区商业市场成交面积为189.0万平方米,同比增长54.9%。

2012-2017年中心城区商业成交面积及同比增长率

③ 龙泉驿、新都、武侯成交面积同比增长最为显著

2017年中心城区各区商业成交均同比增长,其中,新都区交易量(28.8万㎡),其次为高新区(27.4万㎡)。同比增长最快的区域为龙泉驿区(102.7%),其次为武侯区(87.4%)。

2016-2017年各区商业成交面积及同比增长率

中心城区办公市场

① 中心城区供应大幅上升,达2014年以来

2017年中心城区供应量达337.6万平方米,同比增长63.7%。

2012-2017年中心城区办公供应面积及同比增长率

② 成交面积同比上升超七成

中心城区办公市场成交量持续上升,2017年成交量达345.5万㎡,为2012年以来的值,同比上升72.7%。

2012-2017年中心城区办公成交面积及同比增长率

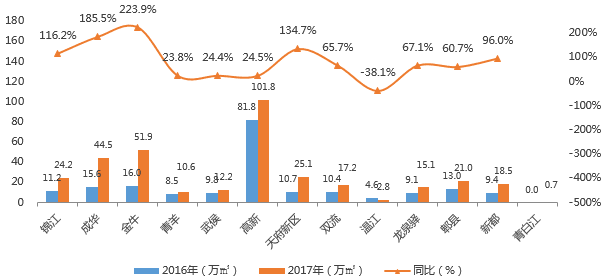

③ 高新区为办公市场成交最主力区域,金牛、成华及天府新区同比增幅显著

中心城区办公成交仍集中于高新区;锦江、成华、金牛和天府新区为今年热点区域。中心城区办公市场成交除温江外均同比增长。其中,高新区交易量(101.8万㎡),其次为金牛区(51.9%)。增速方面,金牛区同比增幅(223.9%),其次为成华区(185.5%)。

2016-2017年各区办公成交面积及同比增长率

土地市场

供应:受土地政策影响,住宅供应量持续下降,商办用地增加

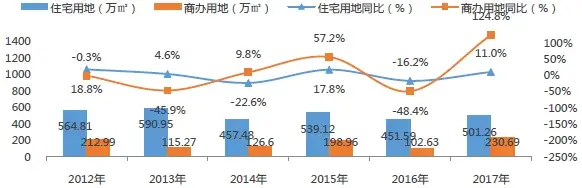

2017年成都市中心城区住宅用地总计供应543.05万㎡(建设用地面积),同比下降7.1%。2017年成都市中心城区商办用地总计供应273.53万㎡(建设用地面积),同比上升109.1%。

2012-2017年住宅用地、商办用地供应面积(建设用地面积)及同比增长率

成交:住宅用地成交面积同比上升11%,商办用地同比上升124.8%

2017年成都市中心城区住宅用地成交501.26万㎡(建设用地面积),同比上升11.0%。2017年成都市中心城区商办用地成交230.69万㎡(建设用地面积),同比上升124.8%。

2012-2017年住宅用地、商办用地成交面积(建设用地面积)及同比增长率

① 天府新区住宅用地成交量仍居首,龙泉驿、青白江成热点

天府新区住宅用地成交面积78.1万㎡,为中心城区,占中心城区成交总量的16%,但降幅较大,同比下降37.1%。中心城区中青白江和龙泉驿增长最快,同比增速分别达到571.7%和200.9%。

2017年住宅用地成交面积(建设用地面积)区域分布及同比增长率

② 商办用地成交集中于天府新区、青白江区和双流区

中心城区商办用地成交仍集中于天府新区,2017年成交量达85.9万㎡,占中心城区总成交量的37%,同比增长达到212%。

此外,青白江区2017年成交量达51.9万㎡,净增48.3万㎡,同比增长1358.4%,成交量和净增量仅次于天府新区,成商办用地新热点。

2017年商办用地成交面积(建设用地面积)区域分布

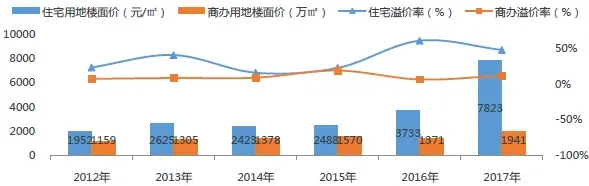

③ 楼面价与溢价率:住宅用地楼面价增加,商办用地溢价有限

住宅用地楼面地价7823元/㎡,溢价率48.34%。商办用地楼面地价1941元/㎡,溢价率12.07%。

2012-2017年住宅用地、商办用地成交价格及溢价率

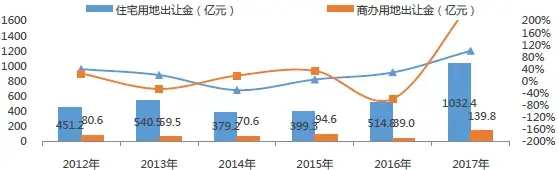

出让金:住宅用地出让金,商办用地出让金增长

住宅用地成交价格上涨,达1032.4亿元。商办用地出让面积与楼面价均有所增加,出让金达到139.8亿元。

2017年住宅用地、商办用地出让金及同比增长率

2017年中心城区成交总价前十地块:中海成交总价排首位,天府新区为热点地块集中区域

2018年

展望

市场趋势

① 经济货币环境:2018年经济运行良好,增速平稳放缓

央行在三季度货币政策报告中指出坚决落实好十九大精神和工作会议部署,关注点将更多集中于经济结构的优化和质量效益的提高,宏观政策保持连续性稳定性,货币政策将与宏观审慎政策相互配合,为供给侧结构性改革营造中性适度的货币金融环境。

展望2018年,经济增长向好趋势不变,就业情况保持良好,同时金融严监管、去杠杆政策延续,物价存一定上涨压力,外围货币环境变化对人民币汇率的影响仍未消除,内外因素共同决定短期内货币政策不存在放松的基础,而适度的中性调控更符合国内经济结构调整的需要。

② 房地产政策:长效机制建设迎关键期,市场中长期运行环境逐步确立,短期调控不放松稳预期

未来楼市政策仍会延续“房子是用来住的,不是用来炒的”这一明确的主线,坚持调控目标不动摇、力度不放松,保持调控政策的连续性稳定性,把稳定房地产市场、化解泡沫风险作为重中之重,引导好市场预期。长效机制继续深化促发展。

年末中央政治局会议分析研究2018年经济工作指出,2018年要引导和稳定预期,加强和改善民生,要加快住房制度改革和长效机制建设。明年将是长效机制与短期调控结合的转折点,将进一步加快相关长效机制政策的落实和细化。

③ 房地产发展阶段:经济增速与人口红利仍是我国优势,房地产市场规模将维持相对高位

我国的经济发展速度和人口数量红利仍是优势。一方面,与相应时期的发达经济体相比,我国经济增速突出,目前的经济增速仍处高位。另一方面,我国人口数量红利仍有一定释放空间,质量红利提升助力经济结构优化。

与发达国家相比,我国的抚养比明显较低,具备一定的人口红利优势。随着我国楼市长效机制落地,住房保障等政策调控会更为长期化,租购并举会成为新时代背景下的新格局,新房市场规模仍会处于相对高位。

④ 租赁市场:主要市场集中在重点城市群,核心城市中高端租赁发展空间大

随着新型城镇化的推进,大量农业人口转移到中小城镇中落户定居,然而这些城镇不能提供足够的就业机会,更多的就业机会仍集中在特大城市及周边的城市群内,未来仍将有大量人口向城市群内移动。若大城市及周边城市群能够提供相应的住房租赁保护机制及一定的教育、医疗配套,这些城市的住房租赁市场才能持续健康发展。

成都市场趋势

① 房地产发展阶段:人口红利尚未完全释放

成都市目前职场中坚层级年龄段人口增长快,人才政策实施后未来青年人口占比将提升,人口红利明显。从抚养人口占总人口比例看,成都为 28.7%,低于平均水平8个百分点,低于其他38个重点城市平均水平1个百分点,抚养老人小孩的压力相对及其他城市来说较小。

人口年龄结构尚在较为年轻的阶段,人口红利还可继续获取,总体住房需求规模将上升,房地产市场的进一步发展具备支撑。

② 租赁市场:租赁市场迎来快速发展期

人才新政的实施带来大量的人口流入,更多的人口将在市场释放需求。而随着房地产政策逐步收紧,租赁新政的逐步落地,成都市的租赁市场将迎来快速发展期。

③ 住宅市场:政策调控持续收紧,市场进一步回归理性,整体趋势“量跌价稳”

从2016年10月成都开始限购到2017年12月公布摇号规则,成都市房地产调控政策体系已趋于完善。随着2018年调控政策的持续发力,长效机制稳步推进,预计2018年商品住宅成交量将小幅下跌,价格或将保持平稳,整体趋势“量跌价稳”。

►2017年市场年报:

►2017年分城市市场年报:

长三角:上海|杭州|南京|苏州|温州|合肥

珠三角:深圳|广州

环渤海:青岛|济南

(其他城市年报将陆续推出,敬请关注……)

中指研究院2018-01-27 20:38:44

中指研究院2018-01-27 20:38:44