近期,各地进一步深化楼市调控,除一二线中心城市政策升级外,更多大城市周边的三四线城市也纷纷加入限购限贷行列。从去年九月底至今,这一轮调控共计有35个地级以上城市和部分县市出台了相关政策。

今年两会政府工作报告继续强化稳楼市基调后,这一轮的调控政策也呈现出新的变化,表现为中心城市和周边城市政策同步调控,联动促进市场平稳。至此,本轮政策的特点也越来越明朗,城市群“调控场”已然形成,片区联动施策下限购限贷逐步形成相互作用,同时更加重视利用金融方式深化片区内的影响,深化城市协同,稳定市场预期,促进市场参与各方回归理性。

城市群“调控场”的形成与我国当前城镇化及房地产市场发展阶段特征是分不开的。城市群已经成为我国未来城镇化的主体形态,房地产市场格局也更趋向于城市群模式。在这样的大格局下,一方面,房地产行业中的供应方即房企,已经确立了深耕城市群的发展战略,城市群视角下的布局策略正在快速推进;另一方面,随着时空距离的快速拉近,房地产行业中需求端的置业范围也逐步扩大到城市群。因此,此轮房地产政策的深化正是在城市群加速协同发展的大背景下展开的。

总体来看,本轮新政以中心城市为单位,周边三四线城市联动收紧。在后续政策的影响下,由于不同城市群内部协同发展的周期、城市之间紧密度的差异等因素的存在,面对调控政策的表现也各有千秋。

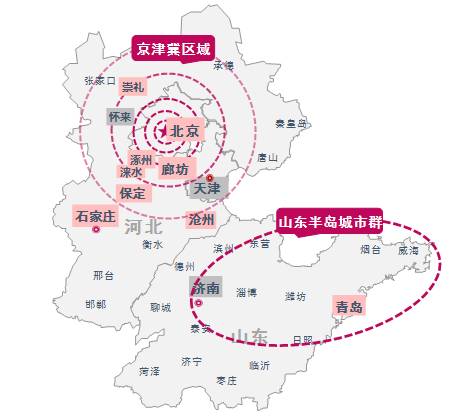

京津冀

同步收紧,将趋理性

城市群单核发展阶段下,中心城市政策强化,周边三四线城市政策同步跟进,市场将在政策集中收紧趋势下更快回归理性。

✦ 城市群特点:协同加速

目前来看,处于快速发展期的京津冀城市群内部城市间层级差距显著。北京、天津与河北三地城市之间有着明显的发展差距,是典型以北京为中心,随空间距离逐步向外围辐射的单核城市群。近年来,随着京津冀一体化的不断推进,北京非首都功能的逐步外迁,河北积极承接北京产业及人口转移,尤其环北京区域,交通的逐步向外延伸,通勤时间成本下降。未来,随着京津冀城市群规划逐步落实,内部不同城市将迎来新的发展机遇。

✦ 政策特点:同步收紧

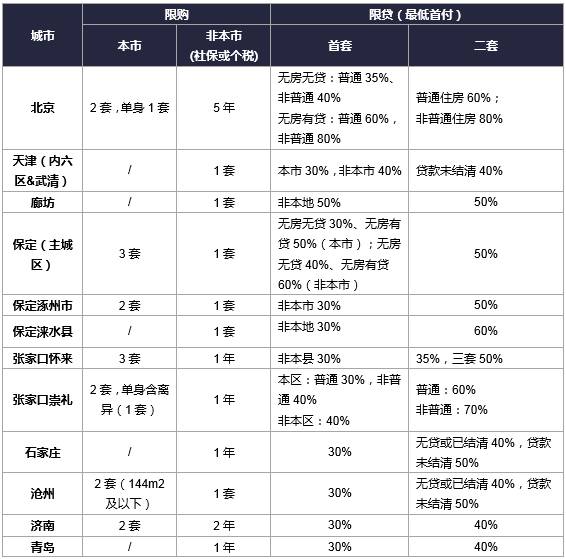

2016年,北京、天津、及环京部分区域(香河、固安、大厂、三河、怀来、崇礼)调控收紧后,楼市开始企稳;2017年以来,北京受调控政策影响,新房价格涨幅持续回落,但二手房市场有所升温。在此背景下,北京进一步强化差别化信贷政策,认房又认贷,首付比例也上调为购买普通自住房不低于60%,购买非普通自住房不低于80%,北京首付比例已达到一线城市中水平。北京出台调控政策后,环京周边县市也集中出台调控措施,廊坊限购、限贷升级,张家口崇礼调控升级,保定市区、涿州、涞水陆续加入限购限贷行列。此外,石家庄、沧州也根据本地市场情况出台限购限贷政策。

✦ 政策影响:将趋理性

由于京津冀单核城市群发展特点,房地产市场需求由北京逐步向环京区域扩散,北京与周边城市之间的联动效应较强。此次北京调控加码,周边城市也同步加入限购限贷,调控的联动更好地契合了市场发展特点,将有效抑制投资投机需求,也将促使京津冀区域房地产市场发展更快回归理性。

表:环渤海城市群当前调控城市政策比较

数据来源:中国指数研究院综合整理

长三角

分段强化,平稳已现

城市群多核发展阶段下,中心城市需求外溢,周边三四线城市政策分段强化,市场平稳效果显现。

✦ 城市群特点:成熟稳重

长三角城市群以上海为核心,南京、杭州等多中心并进,是我国经济活力强、开放程度高、创新能力强、吸纳外来人口多的区域之一。长三角城市群内部城市经济体量较为均衡,产业互补性强,交通联结度高促进了内部人口的有序分布,是我国城市群发展形态的范例。

✦ 政策特点:分段强化

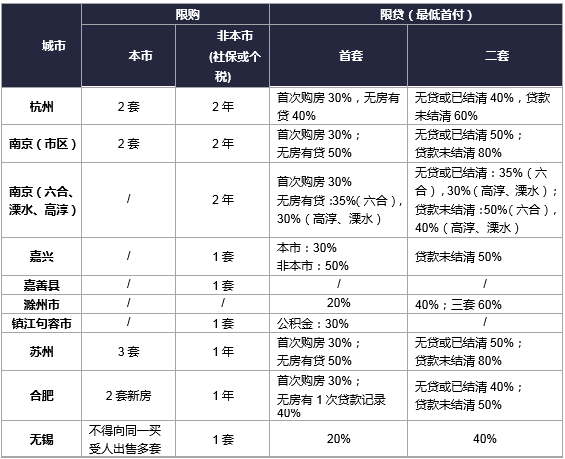

长三角城市群近期政策调整主要集中在三四线城市。去年四季度以来,上海、杭州、南京、苏州、合肥等无锡、嘉兴等城市多轮调控升级,政策效果十分明显。自2016年11月以来,热点城市房价趋稳,部分城市已出现平稳回落。但随着需求向中心城市周边未限购限贷城市转移,如南京尚未限购的六合、溧水、高淳,东边的句容和西边的滁州等城市去化周期持续降低,库存明显回落。2017年3月,南京、杭州调控再升级,南京将限购扩大到六合、溧水、高淳,杭州提高非本地户籍家庭社保及纳税年限。中心城市周边三四线城市连续收紧,滁州限贷,句容限购,嘉兴及嘉善县调控深化。至此,长三角城市群除上海、南京、杭州、合肥四个中心城市外,已有5个地级市及2个县级市分阶段收紧调控政策。

✦ 政策影响:平稳已现

整体来看,一方面,上一轮调控中,苏州、合肥、南京等在二线城市中政策较为严厉,政策效果也较明显,对非理性需求起了较强的抑制作用,此次是对上轮政策的进一步完善和优化,因而三四线城市成为了长三角调控的重点,后期效果也将较为明显。此轮调控影响之下,中心城市将在政策氛围下继续巩固之前的调控效果,而受调控影响的三四线城市短期内投资投机现象将明显减少,周边城市的需求也将逐步回归以自住型需求为主。值得注意的是,长三角城市群发展较为成熟,在面临市场调整的过程中自身从供需两端自发调节的动态适应能力也较强。

表:长三角城市群当前调控城市政策比较

数据来源:中国指数研究院综合整理

中西部地区

逐层深化,分城施策

城市分散中心发展阶段下,收紧城市数量较少且零散分布,中心城市调控效果将迅速显现,同时,部分地区仍需分城施策去库存。

✦ 城市群特点:积极进取

中西部地区整体尚处于城市群发展的初级阶段,中心城市仍主要以吸纳周边地区人口为主。虽然中西部各省以省会城市为中心形成了资源相对集中区域,但各个中心之间的区隔目前仍较明显。近年来,随着中西部地区中心城市产业承接的持续推进,交通一体化趋势也日益明显,各中心与周边地区的联动发展的需求也日益加大,但从阶段性来看,中心城市仍处于资源聚集期。

✦ 政策的特点:逐层深化

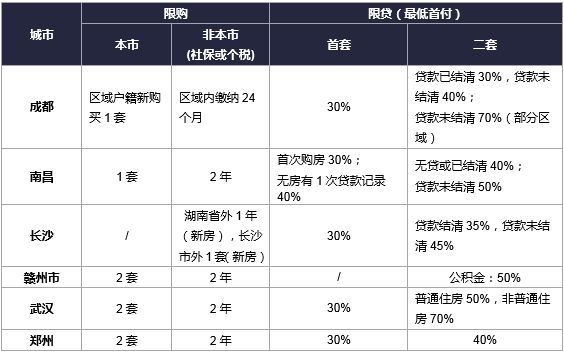

由于中西部地区各省内部不同城市之间的市场情况差异较大,城市内部不同板块之间市场情况也差异较大。因此,相对于京津冀城市群和长三角城市群来说,中西部地区出台调控措施的城市整体数量较少,郑州、武汉、南昌三个城市已于去年出台出台限购限贷政策,成都也于近期出台调控措施。整体来看,中西部地区此轮调控主要表现为城市群中心城市的逐层收紧,针对不同城市、城市内部的不同板块,政策都体现出了差异性,一方面合理调控主城区购房需求,另一方面对部分库存压力仍较大的地区仍确保居民合理的购房需求。

✦ 政策影响:分城施策,助力新型城镇化

在强调分城施策的背景下,中西部地区中心城市主城区内投资投机性需求将逐步回归理性。同时,城市内部库存压力较大的板块也将有效承担部分需求,引导人口合理分布。另一方面,中心城市郊区县以及周边部分三四线城市仍将继续推进农民工市民化进程,结合自身的条件,就近、就地积极吸纳进城农民工。

表:中西部地区当前调控城市政策比较

数据来源:中国指数研究院综合整理

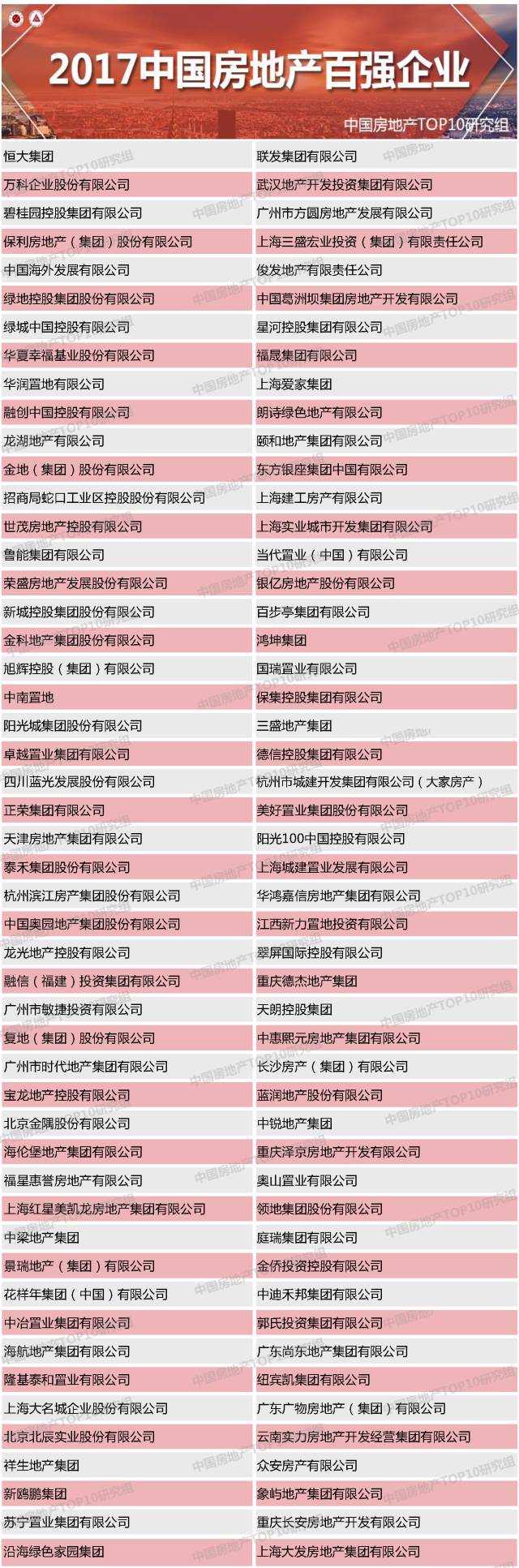

在城市群市场联动效应增强、政策调控区域性趋势愈加明显的背景下,未来房企如何应对?开发企业应把握新形势,新变化,积极思考新的发展之道。在应对方面,特别是百强房企作为行业的主力,在战略战术、城市布局、产品结构、业务方向等方面都具有较强的适应性。

✦ ,顺势而为,把握城市群内部结构性机会

城市群建设为房地产行业带来机遇,城市群圈层化的新型发展特征带来不同城市间房地产空间重构。新形势下,百强房企将更加注重围绕各圈层发展特点开展针对性、差异化布局。紧抓一线城市中城市更新带来的房地产市场二次发展机遇,把握具有特色产业和人口支撑的二线城市,差异化布局三四线城市,从而更好的分散运营风险。

✦ 第二,紧跟政策东风,积极布局特色开发业务

基于自身综合开发优势,或发掘区域自然资源及产业要素形成优势产业,或运用自身强大平台优势引入产业资源,打造产城高度融合的特色小镇。

✦ 第三,优化产品结构,提升产品品质

我国房地产行业的健康发展既离不开市场的平稳运行,同样也离不开产品本身的不断改善。无论外部的环境如何变化,品牌的力量和产品品质的力量的穿透力是不变的。企业顺时而谋,提高内在产品修为,才能在量和质上都得到稳步的提升。为了应对未来房地产市场竞争加剧局面,百强企业积极从智能、健康、全生命周期等方面入手,提升产品附加值,强化产品品质。

✦ 第四,强化合作,优化资源配置

伴随房地产行业进入新的发展阶段,产品销售、土地资源获取面临更多的不确定性,行业竞争的残酷性和复杂性更加显著。在此新格局下,企业之间合作共赢、联合扩张将成为百强企业不变的战略高地。

✦ 第五,资金端口的开源节流

在资金开源方面,百强房企将更加重视资本时代应有的金融思维,创新产融结合模式掘金存量市场,在资金链保持上稳扎稳打。同时,进一步优化成本结构,降低运营费用,提升运营效率,提质增效,促进企业的可持续发展。

中指研究院2017-03-24 16:36:11

中指研究院2017-03-24 16:36:11