需求方面,商品房销售面积、销售额再创历史同期新高,销售面积增幅扩大、销售额增幅收窄。供应方面,商品房投资、新开工、竣工同比增速均回升。资金来源方面,到位资金同比增速回落至7.0%。具体表现如下:

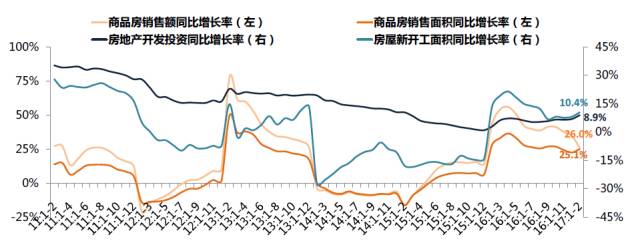

图:2011年-2017年2月商品房销售面积、销售额、投资与新开工同比增速

✦ 需求:商品房销售面积、销售额再创历史同期新高

2017年1-2月,商品房销售面积为14054万平方米,同比增长25.1%,增幅较2016年全年扩大2.6个百分点;销售额为10806亿元,同比增长26.0%,较2016年全年收窄8.8个百分点。商品房销售面积、销售额再创历史同期新高,商品房销售额增幅收窄而销售面积增幅扩大,表明当前在去库存与控风险并存、热点城市楼市面临进一步调整的局势下,房企正在紧抓时机以价换量,加快实现库存去化。

✦ 供应:商品房投资、新开工、竣工同比增速均回升

2017年1-2月,房地产开发投资额为9854亿元,同比增长8.9%,增速较2016年全年提升2.0个百分点。房屋新开工面积为17238万平方米,同比增长10.4%,增幅较2016年全年扩大2.3个百分点。房屋施工面积达62.3亿平方米,同比增长3.2%,增幅与2016年全年持平。房屋竣工面积为16141万平方米,同比增长15.8%,增速较2016年全年提升9.7个百分点。

✦ 资金来源:到位资金同比增速回落至7.0%,企业资金承压

2017年1-2月,房地产开发企业到位资金为22880亿元,同比增长7.0%,增幅较2016年全年收窄8.2个百分点。具体来看,国内贷款为4985亿元,同比增长11.5%,增幅较2016年全年扩大5.1个百分点;利用外资为48亿元,同比由降转增,增长227.4%;自筹资金为6897亿元,同比由增转降,下降17.2%;其他资金来源10950亿元,同比增长27.7%,较2016年全年收窄4.2个百分点。

✦ 展望

展望未来,2017年因城施策分类调控仍是房地产市场主基调。热点城市将通过限购、限贷、差别化信贷政策、市场监管等措施稳定市场环境,楼市将逐步回归理性;库存较大城市将去库存与新型城镇化建设紧密结合,致力解决经济、产业、资源、人口发展等影响去库存的关键问题,助力库存去化。

中指研究院2017-03-23 14:40:42

中指研究院2017-03-23 14:40:42