[摘要] 2018年7月26日,中指研究院发布了《2018中国商业地产发展白皮书》,本文将重点解析全国40个重点城市的商铺市场现状及未来发展趋势,以探索商铺投资的机遇。

得益于城镇居民消费水平的提高、国家大力推进创业创新等举措,商铺销售面积增长加速。但与此同时,鉴于过去多年商业用地供给规模较大,存量去化有限,部分城市亦面临较大的风险。对于商铺,无论是创业开店人还是投资者,都会有这样的疑问:怎样才能使商铺的 化?哪些城市的潜力更大?是持有还是租赁更合适?

2018年7月26日,中指研究院发布了《2018中国商业地产发展白皮书》,本文将重点解析40个重点城市的商铺市场现状及未来发展趋势,以探索商铺投资的机遇。

1、商铺市场现状

山东、河南、四川商铺热度更高;陕西省商铺销售同比增长103.4%居首,北京受政策影响降幅

2018年上半年,经济运行延续平稳态势,经济结构持续优化。在此背景下,商业地产销售面积保持高位,特别是商铺销售面积仍保持同比增长。同期,商业地产开发投资额和新开工面积则呈同比下降态势。商业地产市场运行出现宏观环境和企业投资行为背离、商业地产销售和投资背离、商业开发和住宅开发的背离,这背后折射出的是商业地产运行模式变革叠加商业供求关系调整对市场运行带来的持续冲击。同时,挑战中也孕育着机会,各类市场参与主体应该不断调整自己的发展坐标。

图:2013-2018年1-6月商业地产投资额、新开工面积、销售面积及其同比增速

数据来源:CREIS中指数据,fdc.fang.com

供应:开发投资同比下降,新开工降幅显著扩大。2018年上半年,商业地产开发投资额9688亿元,同比下降9.9%,商业地产的开发投资额占整体房地产的比重继续下降,由2017年同期的21.2%下降3.8个百分点至17.4%,其中商铺占比下降2.7个百分点。新开工方面,上半年商业地产新开工面积11956万平方米,同比下降8.1%,商业地产新开工面积占房地产新开工面积12.5%,延续2016年以来的下降趋势;

需求:销售规模仍保持高位。在“房子是用来住的,不是用来炒的”大背景下,政府继续执行差别化调控,加强市场监管,导致市场需求外溢,资本向商业地产倾斜。与此同时,随着城市居民消费水平的提高,以及大力推进“双创”等重要举措,2018年上半年期间商业地产销售面积达7206万平方米,商业地产销售规模依然较大。

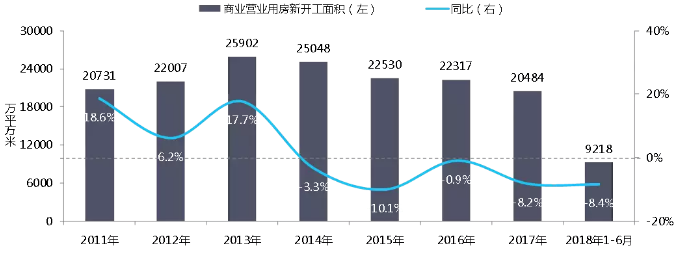

? 商铺新开工面积,江苏、山东、广东、河南、四川等远高于其它,北京降幅

图:2011-2018年1-6月商业营业用房新开工面积及其同比增速

数据来源:CREIS中指数据,fdc.fang.com

商铺新开工面积同比降幅扩大。在消化库存的大背景下,2018年1-6月期间,商铺新开工面积9218万平方米,同比下降8.4%,降幅较2017年同期扩大3.8个百分点。

从各省(直辖市、自治区)商铺新开工情况来看,2018年1-5月,江苏、山东、广东、河南、四川等省份商铺新开工规模远高于其它地区。另外,大部分省市的商铺新开工面积同比均下降,且降幅均在20%以上,其中北京受商办调控政策影响,商铺新开工面积同比下降66.0%,在各代表省市中降幅。

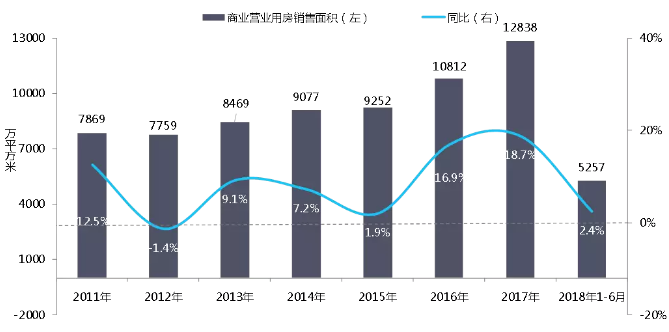

? 商铺销售面积,四川、河南、山东成交规模较大,陕西省同比增长103.4%居首,北京降幅

图:2011-2018年1-6月商业营业用房销售面积及其同比增速

数据来源:CREIS中指数据,fdc.fang.com

商铺销售面积稳步增长,但同比增速放缓。2018年1-6月期间,商铺销售面积为5257万平方米,同比增长2.4%,较2017年同期收窄30.1个百分点,但量仍保持高位。

从各省(直辖市、自治区)商铺销售情况来看,各省市大体可以分三类:

类省市成交规模在190万平方米以上,且同比增长均在10%以上,如四川、河南、山东、湖南、贵州等,其中四川和湖南增幅均超过了20%;

第二类省市为成交面积在50-190万平方米之间,多数同比增长在20%以上,如江西、福建、辽宁、陕西、广西等,其中陕西省同比增长103.4%,增速位居之首;

第三类成交规模低于50万平方米,且同比增长两极化分布明显,如山西同比增长63.2%,而北京和天津同比下降分别为68.4%和58.1%,且北京的同比降幅。

小结:开工销售比降至新低,供求关系渐趋合理。2018年1-6月期间,商铺新开工面积9218万平方米,销售面积5257万平方米,开工销售比由2017年同期的1.96下降至1.75,在新开工逐步放缓、销售增长的情况下,新增商铺供求关系逐渐趋于缓和。

2、商铺未来趋势

一线城市热度下降显著,建议租赁;二线、三四线城市市场升温,可考虑自持

? 整体供需平稳,楼面均价小幅下降

2018年上半年,300城商业用地推出规划建筑面积1.2亿平方米,同比增长15.6%,成交0.9亿平方米,同比增长11.8%;成交楼面均价为2334元/平方米,同比下跌7.4%。二线、三四线土地市场升温,整体供应过剩。

? 一线城市量价齐跌,市场热度下降显著

2018年1-6月,一线城市商业用地成交规划建筑面积493万平方米,同比下降1.3%,在各线城市中出现下降趋势;市场热度下降,成交楼面均价9682元/平,同比下跌42.7%,跌幅较2017年同期扩大2.1个百分点。2018年1-6月,一线城市商业用地成交平均溢价率为2.2%,较2017年同期下降12个百分点,由于政府对于商住领域的政策调控,市场逐渐回归理性。

? 二线城市量价齐涨,市场快速发展

2018年1-6月,二线城市商业用地成交规划建筑面积为4435万平方米,同比增长26.8%,较2017年同期扩大14.1个百分点,成交楼面均价为2496元/平方米,同比上涨18.8%,涨幅较2017年同期收窄1.9个百分点;随着经济的持续发展,居民可支配收入的增加,带动消费需求提升,二线城市商业地产保持了快速发展。2018年1-6月,二线城市商业用地平均溢价率为10.5%,较2017年同期下降3.4个百分点。

? 三四线城市小幅增长,市场略有升温

2018年1-6月三四线城市商业用地成交规划建筑面积为4607万平方米,同比增长4.0%;成交楼面均价1391元/平方米,同比上涨18.7%,较2017年同期扩大2.9个百分点,商业用地溢价率也保持在9.8%以上。随着城镇化进程的加快,三四线城市的商业用地市场略有升温。

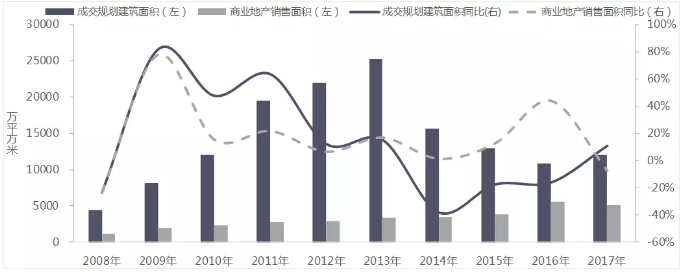

图:2008年-2017年40个重点城市商业用地成交规划建筑面积与商业地产销售面积及同比增速

数据来源:CREIS中指数据,fdc.fang.com

为了更好的分析供应及库存情况,我们比较了2008年-2017年40个重点城市商业用地的供给和市场销售情况。可以发现,2013年是商业用地供给的分水岭,当年成交规划面积达25232万平方米,达到峰值,其后保持下滑趋势,但在2017年有所回升,但规模难及2013年前的水平;40个重点城市商业地产销售面积的高点出现在2016年,当年商业地产的销售面积达5562万平方米,达到值,在2017年出现下滑,同比下降7.6%;从供需结构上来看,在2008年-2017年之间,土地供给与销售比值在2012年达到值7.6,在2016年降到值1.9,其余年份均保持在2以上。尽管考虑到商业项目有部分持有情况,但土地供给整体规模偏大,存在着较大的库存压力。

小结:一线城市市场略有降温,三四线城市获关注。一线城市市场热度有所下降,政策调控影响显著;二线城市基础设施建设加快、城市水平提升,市场呈现量价齐升格局;而城镇化进程的加快和一二线城市的需求外溢,一定程度上提高了三四线城市市场的热度。但从长远来看,市场的供给规模较大,去库存任务仍然艰巨。

3、还有机会吗?

我国经济对商业地产有需求,市场前景仍然存在巨大的结构性机遇

从根本上看,商业地产是经济发展的产物。伴随着经济发展,在人口聚集和城市兴起的过程中,由于人们生产生活的需要,商业地产也如雨后春笋般发展了起来。经济发展最鲜明的标识就是GDP;理论上,商业地产发展的速度、规模应该与GDP同步。从国内来看,改革开放40年来,随着我国经济的腾飞,商业地产也迎来了的蓬勃发展期。

从2013年开始,随着我国经济主动调整,GDP速度在整体平稳中逐步下降。商业地产的发展轨迹与此几乎同步。在从2013年到2017年这五年中,商业地产开工量都处于比较稳定的状态,甚至是逐年有所下降;另一方面,相比于2013年以前商业地产新开工量逐步走高的态势,这五年商业地产的增长速度明显下降。当GDP呈现调整时,商业地产的发展速度与之处于同一节奏。

然而,尽管GDP速度降下来了,但是增长仍然可观。就最近两年而言,在保持6.9%左右的增速情况下,每年新增GDP有望高达5—6万亿元。而这一GDP增量,如果按五年前的GDP规模看,即意味着其当年的GDP增长了10%左右甚至更高。而一定的GDP总量对应着一定的商业地产面积。总体来看,我国GDP增速下降了,但是新增量巨大,这意味着我国经济对商业地产有需求、有新的容纳空间。

图:2017年31省市的人均GDP(美元)

数据来源:CREIS中指数据,fdc.fang.com

另一个视角是人均GDP的水平。2017年,我国人均GDP为59502元。介于8000美元—10000美元之间。参照国外标准,这一GDP水平意味着商业地产正处于发展期;从国内来看,一线城市京沪等地在人均GDP为8000美元—10000美元时,商业地产也正处蓬勃发展期。这意味着,从整体看,商业地产仍然大有可为。

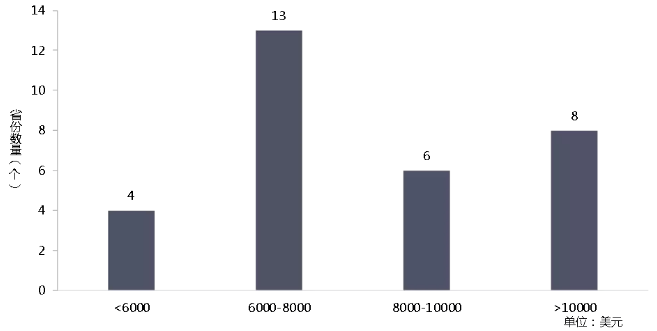

图:31省市人均GDP与省份数量关系图

数据来源:中指研究院综合整理

根据2017年统计数据来看,大陆地区有8个省级地区人均GDP超过1万美元,有6个省级地区人均GDP在8000美元—10000美元之间,有13个省级地区人均GDP在6000美元—8000美元之间,有4个省级地区人均GDP在6000美元以下。无论是采取6000美元、还是8000美元,依据商业地产高速发展期的标准线,我们可以预测,一方面,人均GDP已达到商业地产高速发展期标准线的地区存在巨大的市场机遇;另一方面,对于部分并未达到商业地产高速发展期标准线的地区,由于距离标准线差距并不大,其市场机遇也是遥遥在望。这表明,我国商业地产市场的前景,仍然存在巨大的结构性机遇。

表:广东省内GDP分布

数据来源:CREIS中指数据,fdc.fang.com

不仅省级区域是这样,在一个省内,更是存在着相同的发展格局。发展的不平衡不充分现象,在我国城市格局中表现得非常明显,这也同时表明,在一个省级地区内部,也存在发展商业地产的结构性机遇。以广东省为例,分区域看,珠三角地区生产总值占全省比重为79.7%,粤东西北地区占20.3%,其中东翼、西翼、山区分别占6.8%、7.5%、6.0%。

当然,这也意味着,广东的商业地产,将面临梯次发展势头。事实上,与其他一些区域单极化发展格局相比,广东地区的多极化趋势更明显,其均衡化的趋势和动能更足。但整体上,就其他地区而言,这种趋势将难以改变,随着地区发展的再平衡,商业地产同样将有所作为。毫无疑问,商业地产还有美好明天。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。